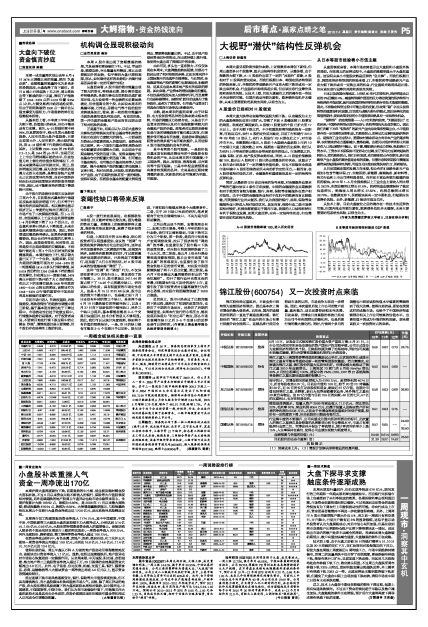

锦江股份(600754) 又一次投资时点来临

2010-07-04 来源:上海证券报

锦江股份经过重组后,主营业务已经转型为连锁经济型酒店,因此是本次上海世博会的最大受益者。近年来,国内的连锁经济型酒店一直处于高速发展时期,锦江股份的“锦江之星”在业内的市场占有率已经提升到全国第二,连锁品牌已经完全得到市场的认同,市场竞争力在进一步增强。因此,本次重组后使上市公司的资产质量、盈利能力、成长前景得到根本性改善。目前来看,世博会日益高涨的客流已经成为公司今年利润增长的催化剂,也是后期行情的最大催化剂。同时,行情两个多月的调整也已经使该股估值水平偏高的弊端得到了很大改善。值得注意的是,即使在美国这样的成熟市场,也给予了中国经济型连锁酒店相关上市公司较高的估值水平。当高估值不再成为行情的制约因素,意味着该股又一次投资时点的来临。

| 评级机构 | 评级日期 | 股票评级 | EPS预测(元) | 估值 投资要点 | (元)|||

| 10年 | 11年 | 12年 | |||||

| 中投证券 | 2010/06/26 | 推荐 | 5月13日,证监会正式核准锦江股份重大资产重组方案;5月31日,上市公司办理完毕所涉及交易标的资产国有产权交割手续,公司正式变身为连锁经济型酒店类个股。回购股权既改善了治理结构,同时也可规避利益输送嫌疑,更为后期管理层激励机制的出台做准备。 | 0.55 | 0.62 | 0.73 | 24.75 |

| 中银国际 | 2010/06/22 | 持有 | 锦江之星为上海国资委管理层股权激励试点单位,此次股权转让或暗示锦江之星有可能有希望启动新一轮的管理层股权激励,若方案落实,应解读为锦江之星、锦江股份的重大实质性利好。世博会极大地推动了锦江之星2010 年业绩增长,上海地区73家门店5月份RevPar 增长30%,6月份出租率近100%。建设中的PMS、CRS、ERP等IT系统架构将是锦江之星长期快速发展的保障之一。 | 0.52 | 0.54 | 0.60 | -- |

| 东方证券 | 2010/06/07 | 增持 | 保守估计,世博会期间的新增收入为6790万元,新增净利润4074万元,折合每股收益0.07 元。目前总市值约100亿,给予20倍PE肯德基则28亿,近25亿的长江证券股权和现金,剩余近67 亿市值。这部分市值包括锦江之星、吉野家、新亚大包等连锁餐饮业务,另外锦江之星有29家自有物业。这67亿市值与目前105亿的如家、40亿的七天、57亿的汉庭相比,也存在明显低估。 | 0.59 | 0.63 | 0.69 | 26.60 |

| 国信证券 | 2010/05/17 | 推荐 | 模拟损益表显示,拟置入资产2009年营业收入11.2亿元,同比增长22%,毛利率93%,营业利润8054万元,归属于拟置入及购买资产所有者的净利润为6238万元。之前由于世博会客流及重组时间低于预期,股价有一定程度的下滑,但当前股价已较具有吸引力。 | 0.51 | 0.63 | 0.75 | -- |

| 国都证券 | 2010/05/15 | 增持 | 行业集中度的不断提升,公司有望成为国内经济型酒店的标杆,此次置入的锦江之星酒店具备较高的品牌影响力和专业管理水平,市场占有率稳居行业第二位。世博会召开保证了客流增长,预计客房均价至少上涨15%,入住率保持在高位,使得公司业绩实现较大幅度增长。 | 0.57 | 0.65 | -- | 24.00 ~ 26.50 |

| 业绩预测与估值的均值(元) | 0.548 | 0.614 | 0.693 | 25.53 | |||

| 目前股价的动态市盈率(倍) | 31.39 | 28.01 | 24.82 | ||||

| 风 险 提 示 | |||||||

| (1) 经营成本上升; (2) 需按计划解决承租物业的权属问题。 |