就该每天检讨!

|

⊙杰 夫

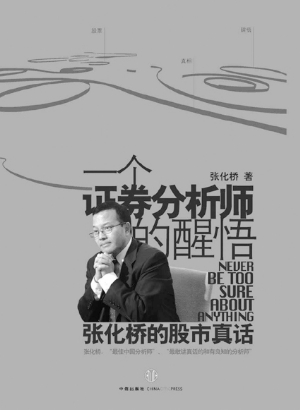

在当下官话、套话、废话、谎话满天飞的一片浮躁声中,张化桥“假话全不说,真话尽量说”的为人原则不能不说已是弥足珍贵。他的《一个证券分析师的醒悟——张化桥的股市真话》因此也凸现出了别样的价值。这价值,不在于张化桥的声名在沪深股市如何了得,也不在于他的说话多么有料、出手多么有货,跟我们分享了些什么投资上的必胜绝技,只是因为他说了实话、真话和大白话。

开篇,张化桥便开门见山以真诚示人:“这本书实际上是我的读书笔记和一些思考。前面一半是最近写的,后面一半是2004年以来在《财经》杂志和网站上发表的文章中我自己比较得意的那些。质量如何,请读者裁判,但我是非常认真写的,没有一篇是应景之作,或者是为了写而写。有几篇文章看起来互相矛盾,但我并没有试图把它们加以调和,我想还是坦白和真实为妙。股市中每天犯错误,应该每天检讨,不是吗?”

若仅看这一段自序文字,张化桥似乎更像是证券投资界的新人,然而事实上,张化桥却并非泛泛之辈——他曾被专业杂志《亚洲货币》评为“最佳中国分析师”;在担任瑞银中国研究部主管期间,他所领导的团队连续五年被《机构投资者》评选为“最佳中国研究团队”;此外,他还是推进中国成功引进QFII制度的干将之一。在担任深圳控股CEO时,尽力帮助公司业务转型和实现股东增值。按理,以这样的资历和履历,全书至少应该有一些或许对股民而言读起来很过瘾、想起来很期待的内容:2010年底A股指数会达到多少点,哪几类行业中的哪几个股票价值被低估,如何看K线图并用技术分析的方式跑赢大盘等等。可是这些东西,在书中正是被张化桥严厉批判的靶子。看起来似乎有些不合常理,却又很合乎张化桥敢做敢言敢当的风格,对券商、上市公司和产业,他直抒己见,许多话甚至直接挑战了机构和投资者的既有共识。

譬如,他在“股民和基民的悲哀”一文中写道,扣除各项费用,股民作为一个群体,必然跑输大市。这是一个数学上无法挑战的定理或者不等式。支持他这项结论的,是他之前读到的两本书,来自美国先锋500指数基金的创始人约翰·伯格的《长赢投资:打败股票市场指数的简单方法》和《够了》。在“投资的最高境界是无为”一文中,他援引波顿·麦基尔和查尔斯·埃利斯合著的《投资的要素》以及查尔斯·埃利斯的《投资艺术》中的论述,提出“既然投资者费尽周折还不能跑赢大市,何不直接购买指数基金呢”?关于股市的未来走向,最明智的预测就是“我不知道”。到了“证券分析师的局限”一文,张化桥更揭示了行业内的潜规则和某些不可言说但又公开的秘密:大多数分析师比较擅长快速发表纯粹噪音类的报告,时刻紧盯新的经济数据、上市公司信息、经济政策和名人观点,相关报告和观察实际上很难反映长期的投资趋势,无助于投资者把握投资机会……

本书大部分篇幅着墨于对人们习以为常、几近共识的投资理念(习惯)的反思。张化桥引用由几位诺贝尔经济学奖得主创办、聘请大量数学和金融学天才运作的美国长期资本管理公司(LTCM)倒台一例,说明投资对象若是只靠复杂的数学估值模型才能确定股价,那是有违投资规律的。在《股民不要凑热闹》一文中,他劝导股民降低交易频率,不要对IPO之类的闹腾亮点过度关注。为此他举例说,许多在北京上大学的人,读书前几年都没到过长城等标志性景点,直到离京前才去一次。这是因为大家意识中认为机会很多、不必着急。倘若北京市出台规定,外省市大学生入学前两周必须去参观长城,否则今后20年内不许再去,结果一定是去长城的游客挤破头。他以为,被券商过度炒热的IPO就是这个样子。

或许正是因为“不识庐山真面目,只缘身在此山中”,当张化桥毅然决然离开呆了12年的行业圈子后,对某些问题和现象反而看得更清晰了,想得也愈加透彻了。以前他自称是“投资者的走狗”,一直坚持到企业实地调研,也常常发表一些反映实情但得罪人的话,因而多次“惹祸上身”。尽管如此,那时或多或少因为“屁股决定脑袋”,总还不够酣畅淋漓、畅所欲言。时至今日,他的“退居二线”则为他留足了观世相、体人生、做学问、炼修为的充足空间。

衷心希望能多有几个推崇大道至简、坚守良知、敢说真话的证券分析从业者,那将是中国证券市场长久健康、繁荣之福。