|

最近A股出现大跌,关于股指期货被操纵的争议声音泛起。通过三方面的分析,笔者认为要操纵沪深300股指期货很难,A股的大幅下跌更多是宏观调控力度加大,丰厚获利盘迅速撤离而成。

覆盖性高 行业分布均衡

股指期货的标的物,即沪深300指数由中证指数有限公司编制与维护,借鉴了海外市场成熟编制理念,采用调整股本加权、分级靠档、样本调整缓冲区等先进技术。该指数由全部沪深两市中规模大、流动性好、最具代表性的300只股票组成,具有较好的市场代表性,当前约能覆盖A股73%的流通市值和74%的境内总值,其样本股的净利润占全部A股净利润的90%。高度的代表性和覆盖性意味着要操纵沪深300指数,就相当于操纵整个A股市场。

沪深300指数成份股行业分布相对均衡,涵盖金融、原材料、工业、能源等多个行业,各行业公司流通市值覆盖率相对均衡。虽然银行板块的权重高达17%,颇有“一股独大”的味道,但同时也可以看到材料、工业、能源、地产等板块的总权重超过50%,足够以抵抗银行板块剧烈波动时对沪深300指数的扭曲效应。板块之间具有较强的相互制约能力,使得难以通过某一板块来操纵指数,进入操纵股指期货。

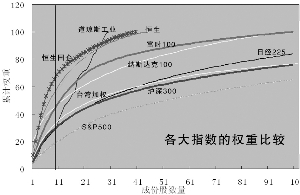

权重集中度低于海外其他主要指数

由于采用自由流通量进行加权,不是以上市公司的总市值来加权,沪深300指数的权重相当分散,远没有上证综指集中,被操纵的概率大大降低。而这里的自由流通量与流通市值又有一定的差异,除了剔除了本来就不能流通的股份之外,由于战略持股性质或其他原因导致基本不流通的股份,例如持有份额超过5%的国有股也要剔除。这就使得中国石油、工商银行、中国银行和中国石化四只股票虽然流通市值最大,但由于多被财政部、汇金公司等国有部门持而不能计入自由流通量,从而使得他们的权重在沪深300指数中比较低。其中中国石油的权重为0.81%,排名第23。工商银行的权重为1.21%,排名第13。中国银行的权重为0.42%,排名第62。中国石化的权重为0.64%,排名第35。这显示通过操纵上证综指权重就能操纵沪深300指数的想法过于简单。

如果与海外主要股指期货的标的物进行比较,更会发现沪深300指数的权重集中度远远小于其他多数指数,累计权重曲线非常平坦。除了S&P500指数和日经225指数因为含有的成份股数量较大,使得其累计权重曲线比较平坦之外。其他指数例如道琼斯工业指数、恒生指数、恒生国企指数、富时100指数、CAC40指数等成份股的权重均比沪深300指数集中,其累计权重曲线比沪深300指数要陡峭得多。无论是首只权重股,还是前10只成份股或是前30只成份股的累计权重,沪深300指数都比道琼斯工业指数、恒生指数、恒生国企指数、富时100指数、CAC40指数的累计权重低很多。而尽管这些海外市场指数的权重高度集中,真正有证据支持的操纵事件几乎没有。这意味着要操纵权重极度分散的沪深300的股指期货,那就更加困难。

多项制度联合限制操纵

首先是账户根据交易用途独立分类,分为投机账户、套保账户和套利账户,便于对各类账户进行管理和监控。

其次是持仓限制制度。对于投机账户,单一合约的限仓数额为100手,同一投资者在不同会员处开仓则合并计算,也不得超出100手的持仓限额。按照这样的制度,即使投资者在四个合约上同时建仓,最大的持仓数量也只有400手,名义价值在4亿左右,还不及中国平安或者招商银行等主要成份股一天的交易量。这意味着除非形成“拖拉机账户”,否则操纵股指期货需要付出的成本很高,而收益则很低,投资者很难通过期货市场来放大收益。而由于实行账户实名制和一户一码制,这种情况发生概率大大下降。根据中金所的交易编码制度,一个客户可以在不同的会员处开户,但在交易所内只有一个客户号,从而保证了客户开户的真实性,便于掌握客户交易及持仓状况,避免出现一户多码、分仓操纵的混乱状况。

最后是大户持仓报告制度,即当投资者的持仓量达到交易所规定标准的,投资者应通过会员向交易所报告其资金情况、持仓情况等。通过实施大户报告制度,可以使交易所对持仓量较大的投资者进行重点监控,了解其持仓动向、意图,对于有效防范市场操纵有积极作用。

综上所述,沪深300指数的行业分布比较合理,板块之间的制约作用明显,成份股的权重比较分散,加上中金所种种交易制度的限制,难以操纵沪深300股指期货。

(广发期货发展研究中心 谢贞联 编辑 梁伟)

表1 各大指数的累计权重比较

| 成份股 | 道琼斯 | S&P500 | 纳斯达克100 | 恒生 | 恒生国企 | 日经225 | 富时100 | CAC40 | 台湾加权 | 沪深300 |

| 1 | 4.76 | 3.83 | 20.23 | 15.17 | 10.03 | 5.09 | 7.72 | 11.86 | 7.74 | 5.05 |

| 10 | 30.82 | 19.31 | 46.50 | 58.61 | 68.72 | 29.80 | 46.21 | 55.38 | 34.09 | 30.59 |

| 30 | 100.00 | 39.50 | 69.96 | 91.68 | 94.08 | 52.64 | 78.34 | 92.91 | 54.43 | 51.03 |

数据来源:Bloomberg,中证指数有限公司