|

马克思教导我们:“分析事物,首先要抓住其主要矛盾。”这句话对A股市场也同样适用。观察相关数据不难发现,目前A股市场的主要矛盾,是资金泛滥与实际可流通证券的供给相对不足之间的矛盾。

A股市场具有资金推动特点

根据相关数据,截至12月20日,整个A股市场所有股票的自由流通市值合计约为93000亿,其中沪深300指数成分股的流通市值总和在51000亿左右,约占整个市场的55%。不过考虑到自由流通市值的计算将持股低于5%的流通股股东都包含在内,而部分上市公司的这类持股,在解禁后的相当长时间内并未进入市场流通;此外,部分上市公司由于持续亏损等原因长期停牌,也使市场上实际可流通的证券数量进一步减少。由于小市值股票的估值水平总体较高,股东减持的动力相对大一些,因此如果将上述市值从自由流通市值的计算当中扣除,预计目前A股市场的自由流通市值总额在85000亿左右,其中沪深300指数在45000亿左右。

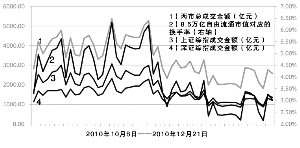

图1列示了A股市场10月份以来单日成交额和A股市场换手率的变化情况。从图1展示的A股市场10月以来单日成交额变化情况来看,两市总成交额曾在11月份两次突破5000亿,其他的大部分时间在2000亿至4000亿之间波动。最值得关注的,是市场换手率指标:在85000亿自由流通市值的条件下,上述日成交金额对应的换手率在2%至6%之间;即使在11月市场走弱之后,总体仍保持在3%左右的水平。

3%的换手率数据很好地说明了A股市场当前(或者说一直以来)资金推动的特点。因为这意味着市场上全部实际可流通的股票大约每一个半月(约含31至33个交易日)就换手一次,全年换手高达8倍。在这样的市场环境下,市场的走向几乎完全由资金的偏好决定:消息面稍有风吹草动,都可能引发投机资金的过度反应,从而在A股市场上掀起巨浪。12月20日市场的表现就是一个典型例子:韩国军演和朝鲜半岛的紧张局势,并未对利益最密切相关的日韩两国股指造成太大冲击,两者盘中的最大下跌幅度都只在1%左右;而A股市场盘中却莫名其妙地出现一轮大幅杀跌,沪深300指数在盘中的跌幅一度超过3%。

由于资金充足而实际可流通证券相对稀缺,供需关系决定了估值水平偏高是A股市场的常态。投机资金通常追求短期收益且有“羊群”的倾向,其行为反映到市场走势上就是行业炒作、地域炒作、概念炒作等现象屡见不鲜,绝对估值的泡沫和相对估值的不匹配通常能持续相当长的时间。在多数情况下,价值分析和基本面研究的结论在指导实际投资操作方面显得苍白无力,以至于有一些投资者乃至分析师发出“A股市场专治各种不服”的感叹。

上文的说法可能会招来不少反对的声音:既然“估值水平偏高是A股市场的常态”,且市场资金一直以来明显供大于求,那如何解释A股市场在过去长时间内的低迷表现?以最具代表性的上证指数为例,其在2001年6月24日就曾达到2245.43的高点,而9年之后的2010年12月21日,也不过以2901.11点收盘,期间涨幅不到30%,远远落后于同期GDP的增长,与房价甚至A股市场前一个9年的历史表现对照更是相形见绌。因此,“A股市场的估值水平处于历史低位”成为目前市场上一种相当流行的观点,并经常在市场情绪普遍乐观时被作为看好后市的理由。

对上面问题最好的回答应该是:目前的A股市场与2001年的市场已经基本上不具备可比性,即使与2007年、甚至是2009年牛市顶点的市场相比,也已经有了相当大的差别。根据相关数据显示,与2001年和2004年的阶段性顶点相比,目前A股市场所有股票的自由流通市值总和已经是当时的6到7倍,而两市成交额之和也已达到当时的8至9倍,A股市场已经从当时一个相对小众的市场逐渐发展成为今天国内主要的投资市场之一。由于期间上市公司的构成以及市场参与者结构的重大变化,股权分置改革之前A股市场的数据对分析当前市场状况的指导意义十分微弱。如果投资者下次看到基于这类“历史数据”的A股市场长期行情或估值分析,建议认真审视其从数据到结论的逻辑体系是否完备;如果答案为否,则需要对研究结论的可靠性打上相当的折扣。

持续扩容将重塑A股市场

2009年中期和2010年底A股市场的两次冲高回落,表面上高度相似,实际上却有本质差别。如果说前者反映的更多的是股改这个一次性因素的影响,后者则很可能意味着A股市场的某种长期趋势已处于启动阶段。最能反映这种长期趋势的一个数据应该是A股市场上市公司总数,其从2009年8月4日的1598家猛增至2010年12月20日的2025家,在不到一年半的时间内出现了足以与之前的8年期间(2001至2009)媲美的增幅。由于这些新增的上市公司绝大多数来自中小板和创业板,因此与上市公司数量激增的现象相随的一个显著特征,就是深证综指的崛起。目前深证综指在成交额方面,已经足以与上证指数分庭抗礼;而中小板指和创业板指2010年以来的表现远胜大盘蓝筹,也意味着沪深两市走势的分化,2007年至2009年期间的“跟随效应”逐渐淡化。

根据深交所2010年12月22日的统计数据,中小企业板的总市值为36223.68亿元,其中流通市值16335.59亿元;创业板的总市值为7662.99亿元,流通市值为2025.49亿元。而一年前的2009年12月22日,中小板和创业板的流通市值分别为6790.61亿元和232.26亿元。二者的流通市值总和一年增加约17000亿。

当然,上述市值增加当中有中小板和创业板估值水平提升的因素。如果2011年市场IPO节奏以及中小板、创业板的估值水平与当前相比不发生显著变化,预计二者IPO新增的自由流通市值在7000亿至9000亿之间。而当前二者上市公司限售股解禁新增的流通市值应该在10000亿左右(不过未必全部转化成自由流通市值)。再计入上证指数IPO、流通股解禁以及两市现有上市公司增发贡献,可以大致估算出,在2011年A股市场估值维持当前水平的情况下,新增的自由流通市值在20000亿左右,相对当前的增幅超过20%。任何对2011年以及长期行情的预测都不能忽视这个因素的影响。

展望未来,上述“某种长期趋势”——即市场的持续扩容,将成为重塑A股市场的核心力量。随着自由流通市值的不断增加,A股市场长期以来资金推动型的特征将逐渐减弱,最终引发市场结构根本性的变化。预计在A股市场的上市公司数目达到3000家以上,自由流通市值达到150000亿之时,上述效应会有较充分的显现。

以当前市场IPO和再融资的速度,达到上述目标大致需要3年的时间。如果国际板在2011年顺利推出,则这一进程的时间有望缩短半年至一年。由此可见,2011年应该是A股市场向更为成熟市场过渡的初期,市场资金推动型特征不会出现根本性的改变,各类炒作和“秒杀”等现象还将时有出现;不过投机资金的短期冲击会随着自由流通市值增加而减弱,期现市场的波动性或略有下降,预计在2011年下半年这类变化将开始有所体现。(广发期货 刘继超 编辑 梁伟)