⊙西部证券 黄铮

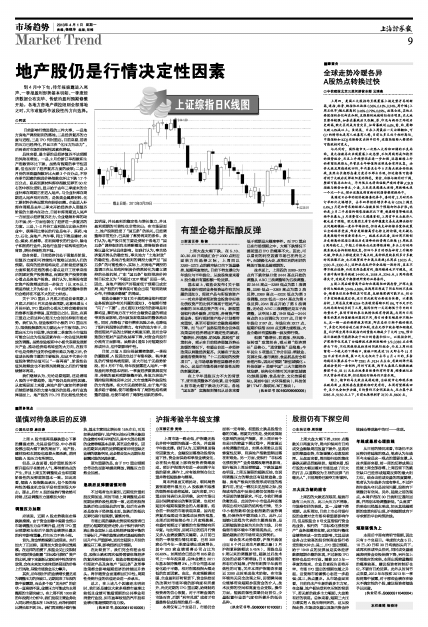

上周市场一路走低,沪指毫无抵抗并将中短期均线逐一丢失,并直逼半年线支撑。我们认为,近期消息面偏空因素放大,金融股回落推动股指快速下挫,资金面供给和季报业绩变化,会在很大程度上影响投资者情绪波动。预计沪指周内有进一步回探半年线的要求,操作上,应有效控制仓位比重并降低短线参与频率。

周末消息面又增扰动,朝韩局势紧张陡增外围压力,A股跟跌不跟涨的弱势形态恐将延续。国内来看,IPO重启时间表仍未见明确,这对市场已是时间跨度较长的掣肘因素,也相对延迟中短期观望资金的入场意图。结合前一阶段的市场表现来看,国内经济复苏强弱是市场推动反弹的根基,本周后即将陆续公布上月宏观数据,有望对前期过于谨慎的市场情绪有所平复。与此同时,即将开启的四月行情又步入业绩披露的关键期,从目前已有的一季报预告情况来看,已有309家公司今年一季度业绩出现高增长,其中203家业绩预喜公司占比为65.69%。如果结合已经公布895家公司上一年年报来看,总体业绩比2011年基本保持微增2%,上市公司基本面变化趋于平稳,相对削弱股指大幅走低的负面因素。由此,在宏观数据回暖、企业盈利好转背景下,资金供给面的改善对市场环境的影响度有所提升,尚无定期的IPO重启期,始终制约投资者的信心恢复,对于不断盘弱的市场而言,后期“利空兑现”或者才有望最终促成股指的最后一探。

本周仅有三个交易日,市场仍会面临一定考验,权重股止跌是股指企稳的关键。需要关注的是,受到政策细化影响的房地产指数,在上周后两个交易日的缩量下探过程中,再度逼近本轮调整的低点,如果本周难以出现修复性反弹,则房地产指数重陷回落在所难免。另一方面,受银行 “非标准化债权资产”业务规模收缩消息影响,银行板块上周反弹缩量、下跌放量形态明显,上周五偏弱的超跌反抽,也说明调整压力的释放还有延续迹象,金融、房地产板块对股指形成明显的拖累作用,在这一窘况未见扭转之际,股指或有的盘中反抽也都仅仅局限于技术层面的修复要求。不过,令我们稍感欣慰的是,此时的中小市值品种还能表现出相对活跃的结构性行情,至少中小板指数和创业板指数的强势调整,仍保持在中期均线上方。此外,以城镇化进程为代表的主题类投资,是近期短线资金较为关注的主线,只有偏弱市场环境中不断涌现热点,才有望给超跌后的市场带来反弹契机。

结合技术走势观察,沪指月线创出近8个月以来单月跌幅之最(3月沪指累积跌幅达5.45%),周线也是9周以来的调整新低,超跌过后技术反抽的必要不断增强。日K线趋弱的形态仍在延续,沪指有刺探半年线有效性的可能,关注本周沪指能否在逼近2200点时形成技术防御。在市场环境尚无完全改观之际,即便瞬间破位能够带来短期抄底资金的介入,技术反弹的空间和高度也会受限。操作方面,短线防御性策略仍处首位,少量配置行业景气度有所提升的低估品种。

(执业证书号:S0800611010052)