2014年年度报告摘要

公司代码:600985 公司简称:雷鸣科化

一 重要提示

1.1 本年度报告摘要来自年度报告全文,投资者欲了解详细内容,应当仔细阅读同时刊载于上海证券交易所网站等中国证监会指定网站上的年度报告全文。

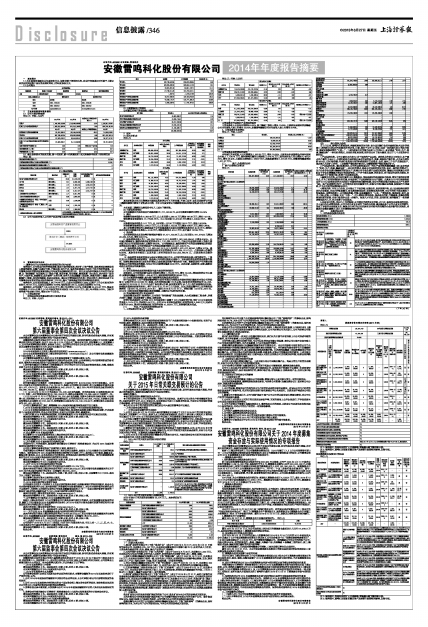

1.2 公司简介

■

■

二 主要财务数据和股东情况

2.1 公司主要财务数据

单位:元 币种:人民币

■

2.2 截止报告期末的股东总数、前十名股东、前十名流通股东(或无限售条件股东)持股情况表

单位: 股

■

■

2.3 公司与实际控制人之间的产权及控制关系的方框图

■

三 管理层讨论与分析

一、董事会关于公司报告期内经营情况的讨论与分析

报告期内,公司受国内经济增速放缓,煤炭市场持续低迷,部分矿山停产整顿,国家基础设施建设投入缩减的影响,民爆产品需求下降,产能过剩,供大于求,诸多的困难使公司经历了巨大的经营困难。公司董事会和经营管理层紧紧围绕公司年度发展战略和经营目标,努力克服外部环境变化带来的不利因素,以“转型跨越”为总基调,以“稳定产量、盘活存量、用好增量、提高质量”为出发点,对内抓好“安全生产、市场开拓、质量管理、成本管控”四件大事,对外大力拓展爆破工程业务,承揽大型矿山爆破工程及购置矿山资源,加快转型跨越,促进企业发展。通过公司管理层和全体员工的共同努力,较好地完成了公司董事会年初制定的各项经济指标和工作目标,提升了雷鸣集团的经营规模和经济效益。

报告期内,公司实现营业收入98,776.66万元,比去年同期增长5.09%;归属于上市公司股东的净利润9,797.07万元,比去年同期增长18.68%;每股收益0.56元,比去年同期增长19.15%。

报告期末,公司总资产145,536.39万元,较上年末增长10.37%;负债总额29,519.47万元,较去年同期增长17.87%;归属于上市公司股东的所有者权益106,393.20万元,较上年末增长9.23%。加权平均净资产收益率9.58%,增加0.88个百分点。

(一) 主营业务分析

1 利润表及现金流量表相关科目变动分析表

单位:元 币种:人民币

■

(1) 主要销售客户的情况

公司前五名客户的营业收入情况

■

2 成本

(1) 成本分析表

单位:元

■

其他材料成本所占比例增加主要原因系安评公司8月份处置,不纳入合并,去年同期安评公司职工薪酬金额较大降低了材料成本比例,今年本年度安评公司薪酬较低因此相应材料成本所占比例增加。

本年度职工薪酬同比降低系今年人工成本下降所致。

(2) 主要供应商情况

公司采购前五名供应商合计采购金额76,171,022.92元,占本年购货金额的比例为24.14%

3 费用

销售费用报告期发生6,356.48万元,比上年同期5,569.12万元增加787.36万元,增长14.14%;

管理费用报告期发生17,779.85万元,比上年同期16,473.36万元增加1,306.49万元,增长7.93%;

财务费用报告期发生0.11万元,比上年同期-127.90万元增加128.01万元,增长100.08%;

所得税费用报告期为2,879.21万元,比上年同期2,720.24万元增加158.97万元,增长5.84%;

其中财务费用增加的主要原因是子公司商洛秦威本年度比同期增加利息支出45.39万元,雷鸣红星本年度比同期减少利息收入41.09万元,增加利息支出41.51万元,合计减少127.99万元。

4 现金流

公司报告期现金及现金等价物增加净额为37,471,150.38元,比上年同期9,181,574.55元增加28,289,575.83,增长308.11%。

(1)报告期现金流入为1,149,334,791.50元,比上年同期1,081,249,650.41元增长6.30%。公司通过销售商品、提供劳务所收到的现金为1,110,088,591.57元,它是公司当期现金流入的最主要来源,约占公司当期现金流入总额的96.59%。公司销售商品、提供劳务所产生的现金能够满足经营活动的现金支出需求,公司经营活动产生的现金流量净额为93,407,099.73元。

(2)报告期现金流出为1,111,863,641.12元,比上年同期1,072,017,863.51元增长3.72%。最大的现金流出项目为购买商品和接受劳务所支付的现金为561,365,011.13元,占现金流出总额的50.49%,其次为支付给职工以及为职工支付的现金为220,922,855.74元,占现金流出总额的19.87%。

(3)报告期营业收到的现金与去年同期相比变化不大,公司经营活动现金流入较为稳定性。工资性支出比同期有较大幅度增加,现金流出与同期比较变化也较小,本年度经营活动的现金流较为稳定。投资收购股权资金比去年有所增加,但是投资固定资产资金有所下降。筹资活动所产生的资金能够满足公司经营发展的需要,今年公司比同期增加借款3000万元。总体来看,当期经营、投资、融资活动使企业的现金净流量增加。

5 其他

(1) 公司利润构成或利润来源发生重大变动的详细说明

报告期内,公司利润总额与去年同期相比增加1,760.68万元,增长15.34%,增加利润的公司主要有:安徽雷鸣爆破公司增加1,439.46万元,湖南雷鸣西部增加983.52万元。

(2) 公司前期各类融资、重大资产重组事项实施进度分析说明

经中国证监会《关于核准安徽雷鸣科化股份有限公司吸收合并湖南西部民爆股份有限公司的批复》(证监许可[2012]1283号)核准,本次向西部民爆173名自然人股东定向增发的股份45,636,496股已于2012年11月27日办理了股份登记手续,股份锁定期为36个月(包括因雷鸣科化送股、转增股本而相应获得的股份),将于2015年11月28日上市交易。同时,西部民爆作出三年的盈利预测承诺(即2012年、2013年、2014年),截至2014年12月31日,西部民爆(2012年、2013年、2014年)实际实现利润数均超过盈利预测数,无需向公司进行股份补偿。

(3) 发展战略和经营计划进展说明

发展战略进展说明:报告期内,公司坚持“转型跨越”的发展战略,大力拓展爆破工程业务,承揽大型矿山爆破工程及购置矿山资源,成效显著。

经营计划进展说明:公司在2013年年度报告中披露了2014年度经营计划:预计2014年度实现营业收入10.14亿元,净利润1.04亿元。公司2014年实际完成情况:实现营业收入9.88亿元,完成年计划的97.44%,基本符合销售进度;实现净利润10,359.61万元,利润指标基本完成。

(二) 行业、产品或地区经营情况分析

1、 主营业务分行业、分产品情况

单位:元 币种:人民币

■

主营业务分行业和分产品情况的说明

主营业务收入比去年同期增长5.20%,其中爆破工程收入增长12.08%,主要原因是湖南西部爆破公司本年度收入较上年增长23.04%,安徽雷鸣爆破公司本年度收入较上年增长9.84%。

2、 主营业务分地区情况

单位:元 币种:人民币

■

主营业务分地区情况的说明

本年度江苏地区收入比同期增加1,587.60万元,增长20.35%,主要系本年度新增合并徐州安雷公司收入1,106.74万元,徐州雷鸣民爆同比增加收入974.34万元;其他地区收入同比增加4,467.91万元,增长28.40%,主要系本部增加2,189.67万元,商洛秦威增加1,281.56万元,安徽雷鸣爆破增加1,011.37万元。

(三) 资产、负债情况分析

1 资产负债情况分析表

单位:元

■■(四) 核心竞争力分析

自上市以来,雷鸣科化积极发挥、构建和培育竞争优势,在全国民爆行业兼并重组和技术进步的浪潮中,雷鸣科化加快对外收购兼并的步伐,目前,拥有子公司40余家,完成一系列重大项目的技术改造,探索实施集团管控“七统一”,工业炸药安全许可能力达到10万吨以上,初步建成“科研、生产、流通、爆破服务”一体化经营模式,企业经营初具规模,经济实力有了较大提高,在以下几个方面竞争优势明显。

1.产品结构优势。公司目前有四大类50余个规格的产品品种。胶状乳化炸药占主导地位,年产量占总产量的75%以上;水胶炸药在全国范围内具有明显的技术、质量、装备和产能优势,占全国水胶炸药40%以上的市场份额;代表行业发展方向的炸药混装车已在淮北、合肥、徐州三个生产点建成投产,逐步深入大型矿山开采。工业雷管产能结构不断优化,导爆管雷管产销规模逐步扩大。

2.产业结构优势。通过收购兼并,公司的业务范围由单一的生产延伸到流通和爆破工程,初步形成了“科研、生产、流通、爆破服务”一体化经营模式,构成公司独特的竞争优势。在这一新的经营模式下,生产企业专业负责民爆器材的研发生产,流通公司专业负责产品配送和回收,爆破公司在流通公司的配合下专业负责爆破方案设计和现场管理,三个环节各负其责,相互协同,对市场进行封闭式管理,有力巩固扩大了终端市场,改善了企业盈利结构。

3.融资平台优势。公司利用首次IPO募集资金,发起连续对外收购和技术改造,增加了新的经济增长点,扩大了经营规模和经济总量,有效改善了产品结构和安全生产面貌。尤其是2012年以换股吸收合并5.9亿元股东权益的方式完成了对湖南西部民爆的收购,使公司的盈利能力和综合实力产生质的飞跃。在产业政策的引导下,公司将充分利用好融资平台,加强与大型民爆企业沟通,积极运作大型重组,扩大公司经营规模和综合实力。

4.管理优势。作为上市企业,公司建立了产权明晰、权责分明、系统监管严格、法人治理结构完善的现代企业制度,企业内控制度健全,各项基础管理规范,信息管理系统完善,为公司的科学发展提供了制度基础。在管理机制上,公司建成质量、环境、职业健康安全 “三合一”管理体系,推动规划、安全、技术、市场、财务、人力资源、文化“七统一”;引入精细化管理理念,推进成本控制、节能减排、质量改善等管理机制的革新,企业市场竞争力进一步提升。创新人才引进、开发、使用机制,培养锻炼了一批高素质管理技术人才,有力支撑了企业发展。

5.企业文化优势。经过几十年的积淀,公司拥有优秀的文化传统,近几年,在加快企业发展的同时,引入国内外先进管理理念,公司又对企业文化进行了规范与再造,通过融合各子公司企业文化的精华,形成了齐备的企业制度文化,物质文化与行为文化和具有时代特色的完整的企业形象可识别系统,对提高企业整体凝聚力、战斗力有着较强的约束作用。

(五) 投资状况分析

1、 对外股权投资总体分析

■

(下转347版)