|

信用违约互换(credit default swap,CDS)是国外债券市场中最常见的信用衍生产品。在信用违约互换交易中,违约互换购买者将定期向违约互换出售者支付一定费用(称为信用违约互换点差),而一旦出现信用类事件(主要指债券主体无法偿付),违约互换购买者有权利将债券以面值递送给违约互换出售者,从而有效规避信用风险。由于信用违约互换产品定义简单、容易实现标准化、交易简洁,自上世纪90年代以来,该金融产品在国外发达金融市场上得到了迅速发展。

⊙方正证券研究所

CDS大致可以衡量中国资产所面临的主权风险。中国政府债券(信用违约互换)价格趋势可以大致衡量中国资产所面临的主权风险,从过去八年中国政府CDS的运行规律来看,其与经济增长可大致形成反向相关关系。也就是说,如果从大趋势来看,增长与风险是线性相关的关系——增速快,则风险降;而增速缓,则风险升。

我们认为,除了主中枢经济增长外,还有其他因素可以阶段性影响CDS所量度的风险。首先,从经济升降来讲,以过去十年的经验看,增速和政策基调是相反的。当经济处于降速阶段时,风险是增加的;而当经济处于繁荣阶段,是否因货币政策的收紧和通胀预期的上升风险依然也是增加的?其次,在中期维度内,是否所谓风险仅仅是增长风险,流动性风险以及信用风险虽然可能会传导至增长风险,但市场会不会因为这些风险的加大而提前拉升CDS价格?

从美国经验来看,VIX指数对其系统性风险的量度的有效性较强。以美国近十余年的经验来看,VIX指数与其GDP同比的反向相关性也较强。也就是说,经济增长率的确可以看作风险指数的主要中枢。

中美所不同的一点在于:美国经济已经进入了成熟阶段,成熟经济体一个重要特征在于宏观经济波动更加平稳,顶部风险要远低于底部风险。因此,我们所述的通胀及紧货币风险对美国VIX指数没有太大影响,这可能是重要原因之一。而对于中国来看,由于尚未进入成熟阶段,其确实对于波动的顶部风险会对CDS价格形成一定的影响。但是从指标趋势来看,这种影响虽然可能难以影响CDS价格与主中枢(经济增长)之间的相关关系,但会在结构上对CDS的价格形成影响。

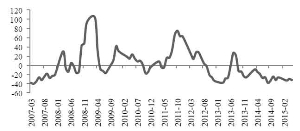

CDS的结构性峰值基本对应该阶段某宏观要素的阶段性极值。我们根据CDS价格的主中枢(经济增速)计算出CDS价格的偏离度走势,而该走势自2007年以来形成了五个阶段性峰值(分别为2008年3月、2008年10月、2009年11月、2011年10月以及2013年7月)。简单梳理这五次峰值的构成原因不难发现,大多数的峰值都对应或略微滞后于某个宏观要素的阶段性极值。其中,第一次和第三次峰值(2008年3月、2009年11月)都对应着工业增加值(一般也是GDP)的短周期顶点,说明这两次CDS偏离度的上升反映的是针对经济见顶回落以及通胀的担忧;第四次及第五次峰值(2011年10月、2013年7月)则滞后形成于利率阶段性顶部,也就是说,通胀及其对货币政策紧缩的实际影响对CDS价格的上升存在推升作用。而第二次偏离度峰值的形成(即2008年10月)对应着2008年金融危机的高风险点,也就是说,外围风险的上升带来当时CDS价格更大幅度的攀升。从这三类CDS价格偏离度形成峰值的原因(经济增速、利率/通胀、外围风险)来看,可以看到这三类原因对CDS价格的作用力从大到小为:外围风险、利率/通胀、经济增速。从经验规律来看,外围风险这一因素一般不会改变CDS的原趋势,CDS价格趋势在外围风险下多半将顺势而为,而利率/通胀这一因素可以暂时改变CDS的运行趋势,经济增速这一因素则难以改变CDS的运行趋势。

我们对CDS价格的走势规律归结如下:

1)经济增长是CDS价格走势的总中枢;

2)当经济风险是海内外经济体共振的时候,CDS上升幅度更加明显;

3)当货币政策收紧并致使利率达到高位时(经验来看Shibor1W利率短期中枢需达到4.9%或以上),CDS价格将脱离中枢而上升;

4)当经济增速接近短周期顶部时,CDS的降速将有所减缓。

相对于市场风险来说,CDS更倾向于反映基本面风险。近期股市明显下跌也使得市场对风险蔓延的担忧增加,而这种下跌对全盘风险影响的具体路径为:通过抵押物价格下跌的方式来倒逼整体经济去杠杆,并且通过资产重配的方式(杠杆大的经济参与者亏损更大)来增加经济的失衡风险。那么,这种证券市场的下跌会不会对CDS有所影响呢?

从历史上来看,几乎每轮证券市场的下跌都伴随着CDS的上涨。但我们认为,CDS并非是量度市场风险的一把标准化标尺,因为从过去的十年来看,每次证券市场的下跌都可以用我们刚才所述的几个基本面指标来进行解释(海外风险、经济回落风险以及利率急升风险)。从去年年中的这一轮牛市来衡量,我们发现CDS与证券市场的走势明显脱钩(这一轮的市场变化刚好是市场运行规律变化后贴现率对资产价格重估后的结果),CDS对市场涨跌的反映明显不足。

我们可以通过此现象得出一个重要规律:CDS更多是通过基本面风险来反映市场风险,当基本面和市场风险相背离时,CDS走势更靠近基本面那一端。从CDS来看,并不存在资本市场调整传递到经济基本面风险的强烈预期。那么我们认为,从CDS透露出来的信息看,目前基本面风险相对缓和,这也印证了证券市场的大幅下跌对基本面风险带来明显拉升的预期并不强。从CDS近期走势来看,其自6月中旬开始出现了见底回升态势,但是我们认为,这一走势对基本面风险的反映仍然比较有限。

首先,从近几年的规律来看,CDS走势还是呈现一定的季节性效果。也就是说,当资金面因跨季或跨节等因素趋紧的预期增强时,CDS会呈现出小幅上升态势。那么,本次CDS的上升很可能是资金面因进入半年末而趋紧的预期导致。

其次,从CDS偏离度来看,近三个季度以来该值一直处于小幅震荡态势,并未出现明显的趋势。也就是说,经济增长这一主中枢已经完全可以解释CDS近期的趋势,除了增长之外近期并无其他因素对风险构成明显扰动。

通过这一分析所得到的更为重要的结论是:从中国政府债券CDS判断,目前并不存在证券市场大幅下跌传导到全盘风险的强烈预期。也就是说,就海外真实市场预期来看,中国经济并不存在显性的基本面风险。而据此可以推断,一、此次资本市场剧震即将过去,二、中国经济此轮短周期弱复苏格局并未改变,三、长周期货币政策不会在这场危机中介入太深。