(上接B34版)

■

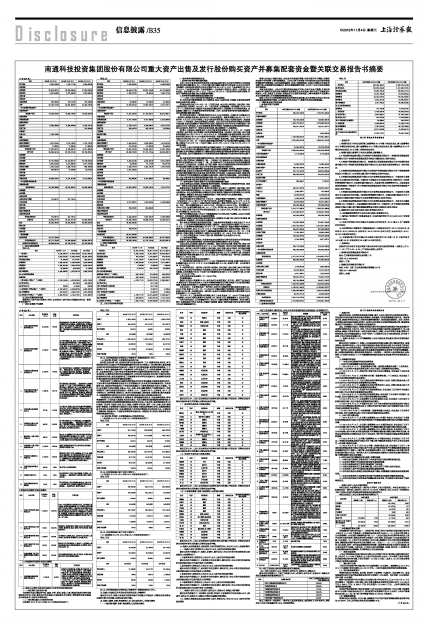

(二)优材京航利润表

单位:元

■

四、优材百慕的财务报表

根据拟注入资产优材百慕审计报告,本次拟注入资产优材百慕最近两年及一期的财务报表如下:

(一)优材百慕资产负债表

单位:元

■

(二)优材百慕利润表

单位:元

■

五、上市公司备考财务报表

(一)备考财务报表的编制方法

1、备考合并财务报表的编制基础

本次上市公司备考审阅报告系按照中国证监会颁布的《公开发行证券的公司信息披露内容与格式准则第26号—上市公司重大资产重组申请文件》的要求,以本公司为报告主体编制。本次备考审阅报告以本公司经审计的2014年12月31日及未经审计的2015年3月31日合并财务报表(不含通能精机),以及经审计的拟注入资产—中航复材、优材京航、优材百慕2014年12月31日及2015年3月31日的合并财务报表为基础,并按以下编制假设和编制方法为基础进行编制。

2、备考财务报表的编制假设和编制方法

“(1)本次上市公司备考财务报表按照以下假设编制:

① 本次交易方案能够获得本公司董事会、股东大会的批准,并获得中国证券监督管理委员会的批准(核准)。

② 假设本次交易于2014年1月1日即已完成,本公司对中航复材、优材京航、优材百慕合并的公司架构于2014年1月1日业已存在,且持续经营。合并基准日为2014年1月1日。按照企业会计准则和中国证监会《重组办法》、《准则第26号》的相关规定,在此基础上编制2014年度的备考合并财务报表。另外,本次备考合并财务报表在编制时,未考虑募集配套资金的影响。

③ 本次交易完成后,中航高科将持有本公司42.86%的股权,中国航空工业集团公司一致行动人等各股东将合计持有本公司53.58%的股权。根据财政部2009年3月13日发布的《关于非上市公司购买上市公司股权实现间接上市会计处理的复函》(财会便(2009)17号的规定,本次交易构成反向收购。本公司在交易发生时持有购成业务的资产或负债,按照《财政部关于做好执行企业会计准则企业2008年年报工作的通知》(财会函[2008]60号的规定,本公司在编制备考财务报表时,按照购买交易的原则进行处理,视为企业合并,按照非同一控制企业合并原则,确认商誉或计入当期损益。

④ 基于上述原因,在编制本次上市公司备考财务报表时,自2014年1月1日起将中航复材、优材京航、优材百慕纳入财务报表的编制范围,中航复材、优材京航、优材百慕财务报表按2014年12月31日、2015年3月31日账面值编入备考财务报表;本公司的财务报表以经审计的2014年度合并财务报表(扣除通能精机)为基础按中发国际评估有限公司评估报告2014年12月31日的评估值编入备考报表。拟注入资产的合并成本大于本公司2014年1月1日经评估模拟调整后的净资产公允价值份额的差额确认为商誉。并假设于2014年1月1日合并日确认,且2014年12月31日及2015年3月31日未发生减值。

⑤ 本次上市公司备考财务报表在合并编制过程中,为了更接近地反映交易后的真实情况,本公司对资产评估增值部分考虑了递延所得税负债的影响,在备考合并财务报表层面确认因评估增值而调整的折旧摊销对递延所得税或所得税费用的影响;收购中航复材、优材京航、优材百慕纳股权而产生的费用及税务等影响则不在备考合并财务报表中反映。

⑥ 本备考合并财务报表在编制时将拟注入资产的财务报表所执行的会计政策已按照拟注入资产方的会计政策进行了统一,主要会计估计结合各子公司实际情况,相近业务、资产所采用的会计估计保持了一致。由于实际合并日与本备考合并财务报表编制基础之合并日之间会存在一定差异,为了便于理解,本公司在编制备考合并财务报表时所有者权益部分直接以归属于母公司所有者权益和少数股东权益列示。

⑦ 由于本次交易方案尚需中国证监会和其他相关监管部门的核准,最终经批准的本次重组方案,包括本公司实际发行的股价及其作价,拟收购资产的评估值及其计税基础,以及发行费用等都可能与本备考合并财务报表中所采用的上述假设存在差异,则相关资产、负债及所有者权益都将在本次重组完成后实际入账时作出相应调整。另外考虑到本次上市公司备考财务报表的编制基础和特殊目的,备考合并财务报表未编制备考合并现金流量表和备考合并股东权益变动表以及母公司财务报表。”

(2)备考报表中可辨认净资产公允价值和商誉的确认依据

本次交易构成反向收购,在编制备考财务报表时,按照购买交易原则进行处理,按照非同一控制企业合并原则,确认商誉或计入当期损益。

根据企业会计准则相关规定,备考财务报表中注入资产(中航复材、优材京航、优材百慕)财务报表按账面值列示,而上市公司(扣除出售资产通能精机)以可辨认净资产公允价值列示,其公允价值的确认应根据评估机构采用资产基础法评估的净资产公允价值来计算确定;商誉则为合并成本与取得的收购日可辨认净资产公允价值的差额。

① 可辨认净资产公允价值的确认

根据中发国际评估有限公司对上市公司(扣除出售资产通能精机)净资产出具的“中发评报字(2015)第013号”资产评估报告,采用资产基础法,以2014年12月31日为评估基准日,上市公司(扣除出售资产通能精机)净资产的评估值为185,785.63万元。其中,资产总额账面值610,506.18万元,评估值674,260.22万元,评估增值63,754.04万元;负债总额账面值491,411.11万元,评估值483,849.65万元,评估减值7,561.46万元;归属于母公司所有者权益账面值116,128.64万元,评估值185,785.63万元,评估增值69,656.99万元。

资产评估增值主要是上市公司下属致豪房地产公司的开发产品增值,以及公司投资性房地产、自用房屋建筑物及土地使用权增值。

负债评估减值主要是南通科技收到的政府土地储备中心给予的土地拆迁补偿款,属于政府补助,不需偿还,评估时减少负债价值。

鉴于本次反向收购交易并未实际完成,而备考财务报表是基于本次交易已于2014年1月1日已完成并持续经营的假设基础上编制的。本次交易的评估基准日为2014年12月31日,备考财务报表在确认2014年1月1日南通科技(扣除出售资产通能精机)净资产公允价值时,是以2014年12月31日经评估确认的公允价值为基础,考虑2014年度经营积累及相关长期资产的折旧、摊销金额等调整因素后,得出2014年1月1日南通科技(扣除出售资产通能精机)净资产公允价值为197,100.41万元,按照2014年1月1日上市公司股份数63,792.85万股计算,每股净资产公允价值为3.09元。

(2)合并成本的确认

按照企业会计准则的规定,企业合并成本包括购买方为进行企业合并支付的现金或非现金资产、发行或承担的债务、发行的权益性证券等在购买日的公允价值。

本次交易为反向收购,收购方为中航高科。根据本次交易方案,南通产控、南通工贸向中航高科无偿划转其持有的本公司15,214.39万股股份,同时公司发行股份购买中航高科及其一致行动人持有的中航复材、优材京航、优材百慕三家公司股权,发行股份数额以三家公司2014年8月31日时点经评估确认的净资产公允价值176,698.21万元为基础,按照定价基准日前20个交易日公司股票的交易均价3.12元/股进行计算,本次发行股份购买资产的股份数量约为56,634.05 万股,其中中航高科及其一致行动人取得的股份数为41,356.53万股。

所以本次交易合并成本包括两部分:

A. 中航高科经无偿划转本公司15,214.39万股股份的公允价值:此部分股份的公允价值确定是以2013年12月31日公司股票收盘价3.16元/股进行计算,公允价值为48,077.47万元;

B. 中航高科及其一致行动人持有的中航复材、优材京航、优材百慕三家公司的股权公允价值:此三家公司的股权公允价值是以本次交易中所取得的股份数41,356.53万股为基础,以定价基准日前20个交易日公司股票的交易均价3.12元/股进行计算,公允价值为129,032.37万元。

本次交易合并成本总额为177,109.84万元。

③ 商誉的确认

根据《企业会计准则第20号—企业合并》及相关规定,在非同一控制下企业合并中,购买方对于企业合并成本大于合并中取得的被购买方可辨认净资产公允价值份额的差额,在控股合并的情况下,该差额在合并财务报表中列示为商誉。

本次交易中,中航高科及其一致行动人在合并中取得的南通科技股份总数为56,570.92万股,按照2014年1月1日上市公司(扣除出售资产通能精机)每股净资产公允价值3.09元计算,中航高科及其一致行动人在合并中取得的南通科技可辨认净资产公允价值金额为174,786.86万元。

2014年1月1日备考报表中的商誉,是以上述合并成本177,109.84万元减去合并中取得的上市公司可辨认净资产公允价值174,786.86万元,商誉金额为2,322.98万元。

本次交易完成后,公司将重新评估上市公司(扣除出售资产通能精机)各项可辨认资产、负债在购买日的公允价值,并重新计算商誉,重新计算的商誉可能与备考财务报表中列示的商誉金额不同。

根据《企业会计准则》规定,企业合并所形成的商誉,在持有期间不予摊销,但需在未来每个报告期终了进行减值测试。上市公司将于未来每个报告期末对因企业合并形成的商誉进行减值测试。如存在减值迹象的,应当计提减值准备。如果公司整合后出现定单持续下降,未来经营状况持续恶化,则存在商誉减值的风险,从而对上市公司未来业绩造成不利影响。

本次交易完成后,上市公司主营业务将由房地产开发、机床产品生产销售,扩展为航空新材料、数控机床及航空专用装备制造业务双主业共同发展,依托中航工业集团强大的技术、产品、市场及人才优势,并通过公司自身的业务拓展,力争不断提升产品竞争力及公司经营业绩,尽可能避免商誉减值风险。

根据上市公司目前的经营状况和未来市场的发展前景,独立财务顾问和会计师对未来现金流量现值进行复核,认为截至本报告出具之日,商誉不存在明显减值迹象。

(二)简要备考合并财务报表

1、备考合并资产负债表

单位:元

■

2、备考合并利润表

单位:元

■

第三章 备查文件及备查地点

一、备查文件

1、南通科技关于本次交易的第七届董事会2014年第十次会议决议、第七届董事会2015年第四次会议决议、第八届董事会2015年第三次会议决议、第八届董事会2015年第四次会议决议、2015年第二次临时会议决议;

2、南通科技独立董事关于本次交易的独立董事意见;

3、《中航高科技发展有限公司与南通产业控股集团有限公司、南通科技投资集团股份有限公司关于南通科技投资集团股份有限公司重组协议》及补充协议;

4、《南通产业控股集团有限公司、南通科技工贸投资发展有限公司与中航高科技发展有限公司关于南通科技投资集团股份有限公司之国有股份无偿划转协议》及补充协议;

5、《南通科技投资集团股份有限公司与南通产业控股集团有限公司关于南通通能精机热加工有限公司100%股权之重大资产出售协议》及补充协议;

6、《南通科技投资集团股份有限公司与中航高科技发展有限公司、中国航空工业集团公司北京航空材料研究院、中国航空工业集团公司北京航空制造工程研究所、中航高科智能测控有限公司、中国航空器材集团公司、北京国有资本经营管理中心、北京京国发股权投资基金(有限合伙)关于南通科技投资集团股份有限公司定向发行股份购买资产协议》及补充协议;

7、《南通科技投资集团股份有限公司与中航高科技发展有限公司、中国航空工业集团公司北京航空材料研究院、中航高科智能测控有限公司、中国航空器材集团公司关于北京优材百慕航空器材有限公司之盈利预测补偿协议》及补充协议;

8、《南通科技投资集团股份有限公司与中航高科技发展有限公司、北京艾克天晟股权投资中心(有限合伙)、北京启越新材股权投资中心(有限合伙)关于南通科技投资集团股份有限公司重大资产重组募集配套资金之股份认购协议》及补充协议;

9、国泰君安为本次交易出具的《独立财务顾问报告》;

10、北京嘉源律师事务所为本次交易出具的《法律意见书》;

11、瑞华会计师事务所(特殊普通合伙)出具的瑞华专审字[2015]92010007号通能精机审计报告;

12、北京中同华资产评估有限公司出具的中同华评报字(2014)第515号”通能精机评估报告;

13、众环海华会计师事务所(特殊普通合伙)出具的众环审字(2015)022098号、众环审字(2015)022099号、众环审字(2015)022100号审计报告,及众环专字(2015)021870号备考审阅报告;

14、中发国际资产评估有限公司出具的中发评报字[2014]第113号、中发评报字[2014]第132号、中发评报字[2014]第133号评估报告。

二、备查地点

投资者可在本报告书及其摘要刊登后至本次交易完成前的每周一至周五上午9:00-11:00,下午3:00-5:00,于下列地点查阅上述文件。

1、南通科技投资集团股份有限公司

地址:江苏省南通市港闸区永和路1号

电话:0513-83580382

联系人:丁凯

2、国泰君安证券股份有限公司

地址:中国(上海)自由贸易试验区商城路618号

电话:021-38676666

联系人:孙健

■