芜湖顺荣三七互娱网络科技股份有限公司非公开发行股票之发行情况报告暨上市公告书(摘要)

(上接B29版)

2012年度和2013年度,公司存货周转率略有下降,主要是受汽配行业景气度下降影响,公司汽配业务收入下降所致。2014年度存货周转率有所提高,主要是合并三七互娱后,三七互娱的收入纳入合并范围,但三七互娱的游戏业务不存在存货,因此存货周转率提升。2015年1-9月公司的存货周转率达到20.15,如折后为全年为26.87,周转率明显提高。

(二)盈利能力分析

1、公司营业收入结构分析

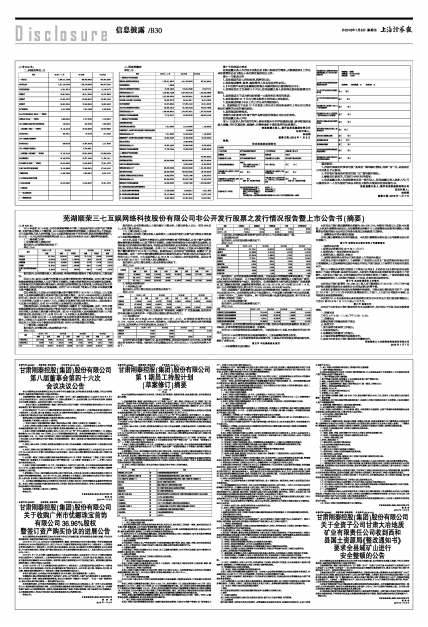

报告期内,公司简要利润表如下:

单位:万元

■

报告期内,公司的营业收入、营业利润、净利润等指标都发生了较大的变化,主要是因为:

①2013年,因自主品牌汽车销量占比及整车销售价格下降等原因,公司主营产品塑料燃油箱销量及销售收入出现下降的不利情况。为减少经济周期对公司业绩的负面影响,公司积极关注外部经济环境的走向,寻找恰当的转型契机及业务领域,以求形成互补性的业务组合,实现公司多元化发展战略。公司于2013年启动了收购三七互娱60%股权的重大资产重组事项。

②公司收购三七互娱60%股权的重大资产重组事项于2014年12月完成。三七互娱的收入及利润规模均较公司原有汽配业务有较大增长,其2014年全年的收入及利润分别为281,996.95万元和36,132.12万元。因非同一控制下合并纳入的三七互娱2014年12月份的收入达到27,628.57万元,已接近公司原有汽配业务的全年收入,因此收购三七互娱60%股权后,公司2014年的收入及利润同比实现较大增长。

③收购完成后,公司虽然已实现“双轮驱动、两翼齐飞”的发展战略,由单一的汽车塑料燃油箱制造企业转变为先进生产制造与现代文化娱乐并行的双主业上市公司,但公司目前的收入及利润主要来源于游戏业务。因2014年度的收入及利润数据仅包括12月份的游戏业务,因此相比之下,公司2015年1-9月的收入及利润增长较快。

④2014年和2015年1-9月的归属于母公司所有者的净利润与合并净利润的差异较大,主要是三七互娱另外40%股权的少数股东收益所致。通过本次非公开发行,公司将完成对三七互娱40%少数股东权益的收购,有利于公司盈利能力的增强。

(1)营业收入结构分析

报告期内,公司营业收入构成情况如下表:

单位:万元

■

报告期内,公司的营业收入主要来源于主营业务,主营业务收入占比一直在99%以上,公司主营业务突出。

(2)主营业务收入分析

报告期内,公司的主营业务收入变动较大,主要是受汽配行业景气度下降及公司收购三七互娱等因素影响。

2013年,因自主品牌汽车销量占比及整车销售价格下降等原因,公司主营产品塑料燃油箱销量及销售收入出现下降的不利情况。为减少经济周期对公司业绩的负面影响,公司积极关注外部经济环境的走向,寻找恰当的转型契机及业务领域,以求形成互补性的业务组合,实现公司多元化发展战略。公司于2013年启动了收购三七互娱60%股权的重大资产重组事项并于2014年12月完成。收购完成后,公司实现“双轮驱动、两翼齐飞”的发展战略,由单一的汽车塑料燃油箱制造企业转变为先进生产制造与现代文化娱乐并行的双主业上市公司,三七互娱的收入从2014年12月起纳入合并报表范围,因此公司2014年和2015年1-9月的收入同比增幅较大。

报告期内,公司主营业务收入按业务类型分类如下:

单位:万元

■

2、毛利及毛利率分析

(1)毛利构成分析

报告期内,公司主营业务按业务类型分类如下:

单位:万元

■

报告期内,公司通过并购三七互娱实现“双轮驱动、两翼齐飞”的发展战略,报告期内的毛利贡献也由原有的单一汽配业务过渡到以游戏业务为主。

(2)毛利率分析

2012年度、2013年度、2014年度及2015年1-9月,公司综合毛利率分别为21.15%、18.00%、42.59%和60.04%,变动较大,主要是因为汽配业务与游戏业务的经营模式不同,其毛利率水平存在明显差异,具体如下:

■

公司的汽配业务属于传统行业,其毛利率较低,报告期内保持在20%左右;公司的游戏业务毛利率水平较高,与游戏行业的运营模式有关,同行业可比上市公司的毛利率水平如下:

■

上表可知,公司游戏业务毛利率与同行业可比上市公司相比基本一致。

3、期间费用分析

报告期内,公司的期间费用情况如下:

单位:万元

■

报告期内,公司的期间费用率增长较快,尤其是其中的销售费用率明显增长,主要2014年合并三七互娱后,三七互娱的游戏业务在拓展过程中需要投入大量的推广费用,此部分费用在销售费用中体现。报告期内,公司销售费用主要包括互联网推广及流量费用、职工薪酬及福利费、运输费和物料消耗,2012年、2013年、2014年和2015年1-9月,合计占公司销售费用的比例分别为70.20%、63.39%、93.33%和94.83%。

目前,互联网推广及流量费用已经成为公司销售费用的主要部分,2015年1-9月的占比达到90.47%。公司的游戏业务以平台运营为主,平台运营主要依靠于两方面的因素,一是客户的导入,二是客户的留存。客户的留存依靠于优质的游戏及服务,客户的导入则主要通过互联网广告推广。

(三)公司现金流量分析

报告期内,公司的现金流量情况如下:

单位:万元

■

报告期内,公司的经营活动现金流量均为正数,说明公司盈利的质量较好,收购三七互娱后,公司的经营活动现金流量进一步提高。

公司2014年的投资活动现金流量为负,主要是收购三七互娱60%股权时所支付的现金。

公司2014年的筹资活动现金流量净额较大,主要是募集配套资金所致。

公司2015年1-9月的投资活动现金流量为负,主要是公司在泛娱乐领域积极布局,参股了多家公司。

第五节 本次募集资金运用

一、本次募集资金运用情况

本次非公开发行股票募集资金总额为280,000万元,全部用于收购三七互娱40%股权。本次发行募集资金到位后,实际募集资金净额少于上述募集资金投资项目需投入的募集资金总额的部分由公司以自有资金或通过其他融资方式解决。

二、募集资金专项存储相关措施

公司已建立募集资金专项存储制度,本次发行募集资金将存放于公司董事会决定的专项账户。

第六节 保荐协议主要内容和上市推荐意见

一、保荐协议内容

1、保荐协议签署时间:2015年11月2日

2、保荐机构:广发证券股份有限公司

3、保荐代表人:袁若宾、朱保力

二、保荐机构推荐公司非公开发行股票上市的结论性意见

本次非公开发行的保荐人(主承销商)广发证券出具的《广发证券股份有限公司关于芜湖顺荣三七互娱网络科技股份有限公司非公开发行股票上市保荐书》的结论性意见认为:

发行人申请其本次发行的股票上市符合《公司法》、《证券法》及《深圳证券交易所股票上市规则》等法律、法规的有关规定,本次发行的股票具备在深圳证券交易所上市的条件。本次非公开发行后,公司的股权分布不会导致不符合上市条件。广发证券股份有限公司愿意推荐发行人本次发行的股票上市交易,并承担相关保荐责任。

第七节 本次新增股份上市情况

本次非公开发行新增的165,289,251股人民币普通股已于2016年1月5日在中国证券登记结算有限责任公司深圳分公司完成登记托管手续。

本次发行新增股份的性质为有限售条件流通股,刊登本发行情况报告书的下一交易日(2016年1月12日)为本次发行新增股份的上市首日,上市首日公司股价不除权,公司股票交易设涨跌幅限制。

本次发行中,9名认购对象认购的股票锁定期为自本次非公开发行股票新增股份上市首日(即2016年1月12日)起三十六个月。

第八节 备查文件

公司关于本次非公开发行股票的所有正式法律文件,均可在以下时间、地点供投资者查阅。

一、查阅时间

工作日上午9:00-11:30,下午2:00-5:00。

二、查阅地点

安徽省芜湖市南陵县经济开发区

三、备查文件

1、发行保荐书和保荐工作报告;

2、尽职调查报告;

3、法律意见书和律师工作报告;

4、中国证券监督管理委员会核准文件;

5、其他与本次非公开发行股票相关的重要文件。

芜湖顺荣三七互娱网络科技股份有限公司

2016年1月7日