袁隆平农业高科技股份有限公司非公开发行A股股票发行情况报告书暨上市公告书摘要

(上接B17版)

天健会计师事务所(特殊普通合伙)对公司2012年度、2013年度和2014年度财务数据进行审计,并分别出具了“天健审[2013]2-177号”、“天健审[2014]2-96号”和“天健审[2015]2-224号”标准无保留意见审计报告。公司2015年1-6月的财务数据未经审计。

(二)主要财务数据及财务指标

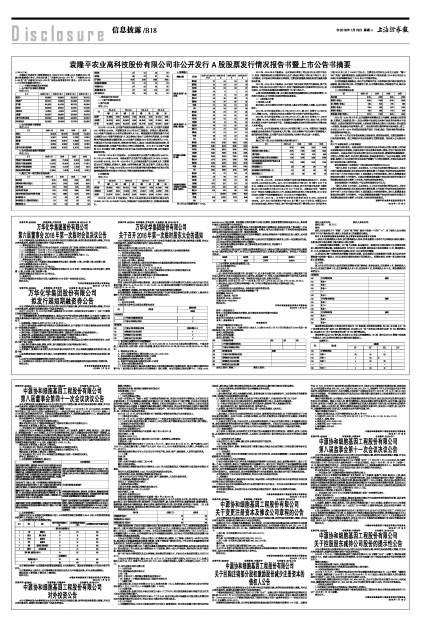

1、合并资产负债表主要数据

单位:万元

■

2、合并利润表主要数据

单位:万元

■

3、合并现金流量表主要数据

单位:万元

■

4、最近三年一期主要财务指标表

■

■

二、管理层讨论与分析

(一)资产负债结构分析

1、资产结构

单位:万元

■

2012年-2014年,公司资产规模呈持续增长趋势。2012年,公司资产总额较2011年增长20.58%,主要原因系2012年公司工程建设、研发投入增加所致。2013年资产总额较2012年同比增长率为6.71%,增速放缓的主要原因是作为对比基数的2012年资产规模已扩大,加之种业行业处于去库存化的阶段,公司对新增生产建设投资较为谨慎所致。2014年资产总额较2013年同比增长率为7.11%,主要因公司为开展主营业务,持续进行研发投入、购买土地使用权及股权投资,导致长期股权投资、无形资产和开发支出等科目增加所致。2015年6月末资产总额较2014年末略有下降,主要因公司在年中基本完成对供应商的付款,应付账款余额较低所致。

2012年-2015年6月各期末,公司流动资产占总资产比重分别为64.61%、62.11%、57.41%和54.40%,非流动资产占总资产的比重分别为35.39%、37.89%、42.59%和45.60%。2012年-2015年6月,公司非流动资产占比持续上升,主要原因为公司工程建设、研发投入、购置土地等导致在建工程、固定资产、开发支出和无形资产增加;另一方面,2013年和2014年公司投资华智水稻生物技术有限公司和湖南湖湘商贸股份有限公司等企业,导致长期股权投资有所增加。

2、负债结构

单位:万元

■

2012年-2015年6月各期末,发行人流动负债占总负债的比例分别为72.38%、74.21%、75.03%和73.50%,负债结构中以流动负债为主,负债结构保持稳定。

3、偿债能力

■

注:可比公司数据来源于wind。

2012年-2015年6月各期末,公司流动比率低于同行业可比公司的平均水平,但高于敦煌种业和万向德农等可比公司;速动比率低于同行业平均水平,高于万向德农。公司流动比率和速动比率较低,主要因短期借款余额及经营性借款余额较高所致。

2012年-2015年6月各期末,公司保持了较为稳定的资产负债结构,资产负债率高于同行业可比公司的平均水平,但低于敦煌种业和万向德农等可比公司。报告期内,公司的现金流量利息保障倍数低于行业平均水平。

从资本结构和偿债能力看,公司具有较强的股权融资和补充流动资金需求,本次发行完成后,公司的资本结构将得到显著改善。

(二)盈利能力分析

1、营业收入分析

报告期内,杂交水稻和玉米种子业务收入是公司的主要收入来源,且占比较为稳定。

2012年,公司主营业务收入为169,347.61万元,较2011年增长14,690.40万元,增幅9.50%。主要系公司杂交水稻种子和玉米种子业务的稳步增长。

2013年,公司主营业务收入为186,477.37万元,较2012年增长17,129.76万元,增幅10.12%,主要系2013年我国种子行业整体景气不佳、供过于求,公司杂交水稻及玉米种子业务保持平稳,而辣椒及辣椒制品业务的增长使得公司整体收入有所增加。

2014年,公司主营业务收入较2013年同期下降了3.77%,主要来自于辣椒及辣椒制品业务和农化产品业务收入的下降;杂交水稻种子和玉米种子的销售收入较同期均有所增加,且主要产品在主营业务收入结构中的占比进一步提高。

2、盈利能力分析

最近三年一期,本公司盈利能力指标情况如下:

■

(1)利率变动分析

2012年-2014年,公司杂交水稻种子业务毛利率维持在较高水平,分别为39.96%、44.09%和44.56%。其中,2012年毛利率水平较2011年下降了3.03个百分点,主要因2012年行业竞争加剧、库存水平较高,种子的市场价格有所下降所致;2013年毛利率水平较2012年上升4.13个百分点,主要因公司的“深两优5814”等杂交水稻新品种占比上升,而新品种的毛利率水平较高所致;2014年公司杂交水稻种子毛利率继续保持了2013年水平并略有增长。

2012年-2014年,玉米种子业务的毛利率分别为41.33%、48.83%和49.86%。其中,2012年毛利率水平较2011年下降了9.32个百分点,主要因2012年行业竞争加剧、库存水平较高,种子的市场价格有所下降所致;2013年毛利率水平较2012年上升了7.50%个百分点,主要因公司的杂交玉米主力品种“隆平206”的推广面积增速较快,而该品种的毛利率水平较高所致;2014年公司杂交玉米种子毛利率继续保持了2013年水平并略有增长。

公司的辣椒及辣椒制品、农化产品等延伸产业,毛利率受外部市场环境竞争加剧影响,报告期内均出现一定程度的下滑,公司将聚焦种业、控制延伸产业,逐步退出毛利率较低的业务。

(2)净利率变动分析

■

2012年-2015年6月末,公司销售净利率整体呈上升趋势,盈利能力有所增强,主要系三方面原因:第一,杂交水稻种子业务和玉米种子业务的毛利率水平保持稳定,且通过控制延伸产业规模,上述两类主要业务占发行人营业收入的比重进一步提高,推动综合毛利率提升;第二,报告期内期间费用率基本保持稳定;第三,公司在2012年-2014年对部分股权资产进行了处置,确认了部分非经常性损益,导致销售净利率较高。

2015年1-6月公司各项盈利能力指标较高,费用指标较低,主要因根据种子行业的经营周期,除三季度以外的其他各期为主要发货期,营业收入占比较高所致。

第六节 保荐机构的上市推荐意见

受隆平高科委托,民族证券和中信证券担任其本次非公开发行股票上市的联合保荐机构和主承销商。民族证券和中信证券具有保荐人资格,符合中国证监会的相关规定。民族证券和中信证券本着行业公认的业务标准、道德规范和勤勉精神,对发行人的发行条件、存在的问题和风险、发展前景等进行了充分尽职调查、审慎核查,就发行人与本次发行的有关事项严格履行了内部审核程序,并通过民族证券和中信证券内核小组的审核。

联合保荐机构(主承销商)中国民族证券有限责任公司认为:

“发行人符合《公司法》、《证券法》、《上市公司证券发行管理办法》、《非公开发行股票实施细则》及《深圳证券交易所股票上市规则》等法律法规及规范性文件中关于上市公司非公开发行A股股票及上市的相关要求。发行人股票具备在深圳证券交易所上市的条件。民族证券愿意推荐袁隆平农业高科技股份有限公司的股票在深圳证券交易所上市交易,并承担相关保荐责任。”

联合保荐机构(主承销商)中信证券有限责任公司认为:

“发行人符合《公司法》、《证券法》、《上市公司证券发行管理办法》、《非公开发行股票实施细则》及《深圳证券交易所股票上市规则》等法律法规及规范性文件中关于上市公司非公开发行A股股票及上市的相关要求。发行人股票具备在深圳证券交易所上市的条件。中信证券愿意推荐袁隆平农业高科技股份有限公司的股票在深圳证券交易所上市交易,并承担相关保荐责任。”

袁隆平农业高科技股份有限公司

2016年1月19日