上海物资贸易股份有限公司重大资产出售暨关联交易之预案摘要

(上接111版)

根据交易对方出具的承诺,乾通金属及其主要管理人员最近五年内不存在被中国证监会采取行政监管措施或受到证券交易所纪律处分或刑事处罚情况。

八、交易对方及其主要管理人员最近五年的诚信情况

根据交易对方出具的承诺,乾通金属及其主要管理人员最近五年的诚信情况均良好,无不良记录,不存在未按期偿还大额债务、未履行承诺情况。

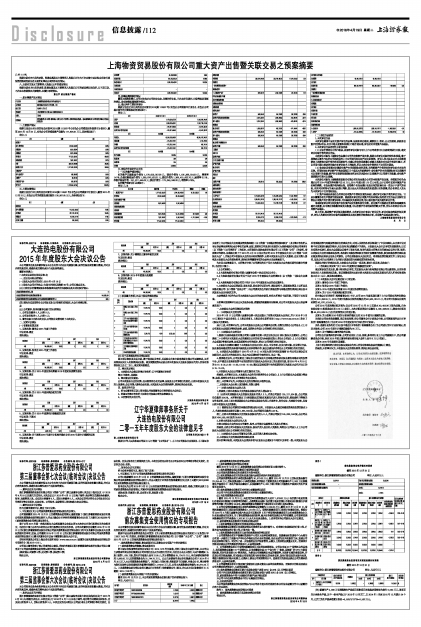

第五节 拟出售资产情况

一、拟出售资产基本情况

■

二、主要资产情况

根据立信会计师出具的信会师报字[2016]第112937号《有色分公司模拟财务报表审计报告》,截至2015年12月31日,有色分公司的模拟资产总额为117,805.91万元,具体情况如下:

单位:元

■

三、主要负债情况

根据立信会计师出具的信会师报字[2016]第112937号《有色分公司模拟审计报告》,截至2015年12月31日,有色分公司的模拟负债总额为136,987.65万元,具体情况如下:

单位:元

■

■

四、妨碍权属转移的情况

截至本预案签署日,公司对有色分公司拥有合法、完整的所有权,不存在任何质押、担保等权利限制的情况,没有妨碍权属转移的情况。

五、最近两年主要财务指标

根据立信会计师出具的信会师报字[2016]第112937号《有色分公司模拟审计报告》,有色分公司最近两年的主要模拟财务指标如下:

单位:元

■

六、预估作价及定价公允性

(一)标的资产预估情况

标的资产总额账面价值为1,178,059,057.58元,预估价值为1,195,366,554.50元,增值率1.47%,负债总额账面价值为1,369,876,503.21元,预估价值为1,368,415,602.70元,减值率0.11%,净资产账面价值-191,817,445.63元,预估价值为-173,049,048.20元,增值率9.78%。

标的资产预评估汇总表如下:

单位:元、%

■

■

■

■

■

(二)预估方法说明

1、本次评估方法

本次评估遵照中国有关资产评估的法律、法规和评估准则,遵循独立、客观、公正的原则,依据委估资产的实际状况、有关市场交易资料和现行市场价格标准,评估结论采用资产基础法。

2、本次评估方法适用性分析及选择

(1)企业价值评估中的市场法,是指将评估对象与可比上市公司或者可比交易案例进行比较,确定评估对象价值的评估方法。

本次委估对象为上海物有色金属分公司的全部资产及负债,根据本次评估对象的特性和规模,难于搜集到足够的与标的公司相类似的上市公司或同类企业产权交易案例,评估人员无法在公开正常渠道获取上述影响交易价格的各项因素条件,也难以将各种因素量化成修正系数来对交易价格进行修正,所以采用市场比较法评估就存在评估技术上的缺陷,所以本次企业价值评估不宜采用市场法。

(2)收益法是指通过估测委估资产未来预期收益的现值,来判断资产价值的各种评估技术方法的总称。采用收益法评估资产价值必须满足三个最基本的前提条件:委估资产的未来预期收益可以预测并可以用货币来衡量;资产拥有者获得预期收益所承担的风险也可以预测并可以用货币来衡量;委估资产预期获利年限可以预测。

本次委估对象为上海物资贸易股份有限公司有色金属分公司的全部资产及负债,经模拟的有色金属分公司2014年度的净利润不足50万元、2015年度出现1.75亿元亏损,由于近些年宏观环境及产业结构的调整,有色金属价格持续走低,使得整个有色金属行业及其相关配套行业一直处于不景气的状态,未来何时将转亏为盈无法进行判断,故无法从未来现金流的角度进行财务预测,经分析评估人员认为本次评估不宜采用收益法。

(3)资产基础法是指在合理评估各项资产价值和负债的基础上确定评估对象价值的评估方法。它是以重置各项生产要素为假设前提,根据委托评估的分项资产的具体情况选用适宜的方法分别评定估算各分项资产的价值并累加求和,再扣减相关负债评估值,得出相关资产及负债的评估价值。

考虑到被评估单位相关资产及负债产权财务资料较为完整,委估资产可根据财务资料和购建资料确定其数量,还可通过现场勘查核实其数量,可以按资产再取得途径判断其价值,所以本次评估可以采用资产基础法。

综上所述,根据资产评估相关准则要求,本次评估充分考虑了评估目的、评估对象和范围的相关要求,评估人员通过对评估对象的现场勘查及其相关资料的收集和分析,采用资产基础法进行评估。

上海物资贸易股份有限公司

年 月 日