债券基金风险偏好降低 超配高评级信用债

| ||

|

●2016年第一季度,债市窄幅震荡。按照全部券种投资市值占债券投资总市值的比例计算,第一季度末,基金重点投资的前三券种依次为:企业债券、短期融资券和金融债,占基金投资债券比例分别为61.1%、16.3%和13.7%。

●相比2015年第四季度末,利率债占债券投资的比例下降了2.3个百分点,信用债占债券投资的比例上升了5.6个百分点,可转债占债券投资的比例上升了0.1个百分点。整体来看,信用债在债券型基金投资中仍然占据主导地位,占基金债券投资的比例为77.4%。在第一季度期间,债券型基金对券种结构的调整主要体现为,增持信用债和可转债,减仓利率债。

●从重仓利率债的久期来看,久期在7-10年的利率债占比最高,占比高达38%;其次为1年以下,占比为28%。整体来看,组合的久期较之前缩短,反映了债券型基金投资风险偏好在降低。

⊙招商证券

债券型基金的资产配置:仓位下降

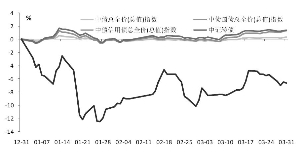

2016年第一季度,债市窄幅震荡。利率债和信用债小幅上涨,可转债下跌。中债国债总指上涨1.04%,中债信用债总指小幅上涨0.12%,中证可转换债券指数下跌8.07%。

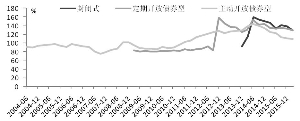

2016年一季度末,债券型基金的平均债券仓位(债券市值/资产净值)为114.3%,较上一季度末下降了2.0个百分点。由于份额大幅度增加,部分基金被动减仓的幅度较大,使得债券基金的平均债券仓位延续了上一季度的下降趋势。

分类来看,主动开放债券型基金的平均仓位为109.1%,下降了1.6个百分点;封闭式债券型基金的平均债券仓位为128.7%,下降了10.0个百分点,满半年的封闭式债券型基金仅11只,个体差异较大;定期开放债券型基金的平均仓位为129.9%,下降了3.2个百分点。

需要指出的是,由于季报的滞后性,基于季报数据的分析仅仅反映了基金在2016年第一季度末时点的持仓状况。

券种分布:增持信用债和可转债,减持利率债

按照全部券种投资市值占债券投资总市值的比例计算,2016年第一季度末,基金重点投资的前三类券种依次为:企业债券、短期融资券和金融债,占基金投资债券的比例分别为61.1%、16.3%和13.7%。整体来看,信用债在债券型基金投资中仍然占据主导地位,占基金债券投资的比例为77.4%。

一季度期间,债券型基金对券种结构的调整主要体现为:增持信用债和可转债,减仓利率债。相比2015年第四季度末,利率债占债券投资的比例下降了2.3个百分点,信用债占债券投资的比例上升了5.6个百分点,可转债占债券投资的比例上升了0.1个百分点。

从券种配置的走势来看,从2008年以来,基金不断增加对信用债的配置比例。2016年第一季度,也增加了对信用债的配置比例,信用债配置比例处在历史高位;基金对利率债呈现持续减仓的趋势,自2015年第二季度以来稍有回升,本季度对利率债的配置比例小幅下降,处在历史低位;基金对可转债的投资比例呈波动态势,季度仓位小幅上升,仓位处在历史低位。

债券重仓以金融债为主

1、前二十大重仓个券:金融债为主。

债券型基金前四大重仓个券为15国开18、15进出14、15国开10和15国开13。在基金前二十大重仓个券中,有14只是金融债。

2、重仓信用债信用评级分析:高评级信用债的重仓比例上升。

2016年第一季度末,在所有债券基金重仓配置的信用债中,AAA评级信用债配置比例最高,市值占所有重仓信用债比例达到42%,AA、AA+和AA-评级的信用债占比依次为32%、26%和1%。

从重仓债券信用评级变化趋势来看,一季度,高评级信用债AAA的重仓比例上升;中等评级信用债(AA+、AA)的重仓比例下降;低评级信用债(AA-)的重仓比例基本持平。总体来看,重仓信用债评级结构与2015年第四季度相比,中等评级的信用债占比仍最多,但高评级的信用债比例明显上升。这表明,债券信用风险事件频发后,债券型基金的风险偏好降低,投资时更注重风险控制。

3、重仓利率债久期分布:久期缩短。

从重仓利率债的久期来看,久期在7-10年的利率债占比最高,占比高达38%;其次为1年以下,占比为28%。与上一季度相比,久期在1年以下的债券占比大幅上升,久期在7-10年的债券占比下降。整体来看,组合的久期较之前缩短。同样,也反映了债券型基金投资风险偏好的降低。

(执笔:宗乐、曾恺羚)