债券净增量上升 国债和地方债为机构增持重点

| ||

| ||

|

——5月中债登和上清所债券托管数据点评

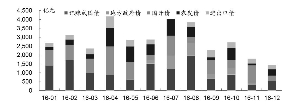

5 月地方债发行回落,信用债一级市场供给压力较小。5 月,全国性商行仍减持政金债增持地方债与国债;广义基金主动增持政金债、企业债、中票以及同业存单,且在二级市场主动买入;券商减仓,没有增持政金债,且小幅减持国债地方债,同时减持企业债、中票、短融;保险增持国债与政金债,同时增持超短融、中票与同业存单,减持企业债与短融;境外机构延续增持地方债与国债;5月,转托管至交易所的地方债、国债有所增加;待回购余额较4月末回升。机构投资者增持或减持债券以及债券品种的行为,更值得引起关注。

从中债登托管量变化看,5月份净增8334.5亿元至38.61万亿元;在5月同业存单恢复大量发行后,5月上清所托管总量单月净增2982亿元至12.65万亿元,但不含同业存单的债券托管净增-353.5亿元;因需求收缩,短融和超短融的一级发行仍较少;中债登、上清所托管量5月合计净增1.13万亿元至51.26万亿元。

⊙中金公司

地方债务置换放缓 短融负净增

总体来看,5月地方债发行下降、信用债一级市场供给压力较小。不过,利率债在国债、政金债、同业存单的带动下,带动“中债登+上清所”托管的债券净增量达1.13万亿。然而,5月末金融债发行量有所下降,预计2016年政策性金融债或呈“前高后低”的发行特点,下半年发行压力将有所下降。同时,在系列风险事件冲击下,信用债市场需求较为一般,导致一级发行较少。不过,5月广义基金对中高等级的信用债的配置需求仍在,对企业债和中票的增持量超过了信用债全部的净增量。

5月份,债券发行与债券净增具有以下几个特点:(1)国债:2016年二季度,关键期限的记账式国债单只发行规模显著上升。5月,记账式国债月度发行2812亿元,净增2346亿元,预计往后单月发行量在2000-3000亿元之间;(2)地方债:5月发行了5271亿元的地方债,其中公开发行4114亿元,定向置换1157亿元。除了1.18万亿元经审批的新增地方债务,置换债务规模为4-5万亿元。年初至今,已发行2万亿元的地方债,预计5月至11月平均每月发行6000亿元左右地方债,单月发行压力大幅减轻;(3)政策性金融债:5月政策性金融债净增1601亿元,5月发行了3957亿元。从持有结构变动上看,全国性商业银行、城商行、外资银行仍减持政金债,广义基金、农商行、信用社、保险增持政金债;(4)同业存单:5月同业存单发行量较4月显著回升,净增从4月的433亿元增至3336亿元;(5)信用债:5月托管在中债登、上清所的短融(含超短融)、中票、企业债分别净增-1171亿元、119亿元、211亿元,较4月净增进一步下降。5月,为评级调整窗口,叠加前期的信用风险事件的冲击,近期信用债市场一级供给压力非常小。

机构投资者净增持券种五大特点

(1)5月,商业银行主要增持国债,转托管至交易所国债增加。

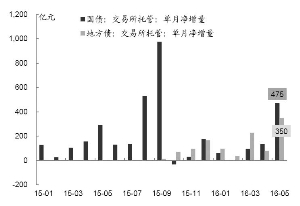

4月以后,国债单只发行规模显著上升,带动记账式国债5月发行2812亿元。从国债净增持的持有结构来看,商业银行净增持1476亿元国债,其中全国性商行净增846亿元,城商行大幅增持431亿元,农商行、外资银行、农合行分别增持91亿元、104亿元、4亿元。同时,广义基金、保险分别净增持230亿元、102亿元国债,转托管至交易所的国债单月增加475亿元,境外机构增持94亿元国债。此外,政策性银行、券商、信用社净减持国债,分别减持了21亿元、14亿元、1亿元。

(2)5月地方债置换放缓,地方债务置换或对社会融资规模产生影响。

5月,按缴款日来统计的地方债净增5271亿元,较4月的10241亿元明显放缓,符合预期。5月23日晚,财政部公布81号文对地方政府债的管理,预计地方债发行将更加均衡,发行速度或小幅下降。

从5月央票及其他品种的净增量持有结构来看,全国性商业银行持有其中的比重为66.8%,政策性银行持有17%;城商行、农商行也是地方债的持有小主力,5月农商行增持191亿元;广义基金在5月转向增持地方债,净增131亿元左右;境外机构净增约103亿元;5月转托管至交易所的地方债大幅增加350亿元,为2015年5月地方债务置换以来单月最高量,目前托管在交易所的地方债规模约1100亿元。

值得一提的是,从4月至今,部分交易员明显感受到,商业银行(尤其是大行)在参与地方债一级市场招标后,转手通过一级分销或二级市场就卖给其他机构。

(3)5月,国开和农发的发行量仍较大,主要被广义基金增持,但5月最后一周至今发行量有所下降。

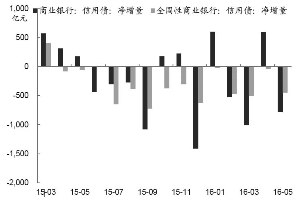

5月政策性金融债净增1601亿元,其中广义基金增持1776亿元,超过净增的总量;农商行、信用社、保险、政策性银行分别净增持402亿元、192亿元、114亿元、51亿元;净减持的机构主要是全国性商行、城商行、外资银行,分别净减持734亿元、86亿元、87亿元;全国性商行、城商行减持金融债,增持地方债与国债或与其地方债务置换包袱压力较大有关。

(4)信用债方面:保险主动增持超短融,其他机构被动减持短融、超短融,广义基金主动增持企业债、中票,其他机构被动减持信用债。

具体来看,广义基金大幅增持了442亿元企业债,超过全部净增量水平。交易所方面,当月转托管至交易所的信用债规模也继续增加了12亿元,连续五个月增加,但转托管的金额相比前四个月出现下降;其余机构全部为净减持。

(5)同业存单:5月同业存单净增升至3336亿元,其中2526亿元被广义基金增持,预计5月货币基金规模有所增加;此外,全国性商行、政策性银行分别净增持210亿元、269亿元。

大部分机构增持以国债和地方债为主

全国性商行仍然在减持政金债,增持地方债与国债,广义基金则增持政金债、中票、同业存单,境外机构延续增持国内债券(地方债、国债),转托管至交易所的地方债、国债有所增加。

(1)在4月发行万亿地方债后,5月地方债务置换放缓,后续地方债发行或与5月的发行规模将基本持平。但商业银行并没有得到太大的喘息,尤其是全国性商业银行,其净增持的对象仍集中在地方债与国债并减持政金债、信用债。政策性银行也增持地方债减持信用债。

(2)5月,广义基金在二级市场上主动买入和增持政金债、企业债、中票以及同业存单,而短融、超短融则属于被动减持。

(3)资金供需均衡,中债登待回购债券余额从4月末的2.9万亿元升至5月末的3.33万亿元。其中,政策性银行融出增加,大行融出平稳略降,广义基金融入有所回升并主动加仓,也体现在5月转托管到交易所的国债、地方债明显增加。

(4)5月转托管至交易所的国债、地方债分别增加475亿元和350亿元,一方面是机构提前为6月末时点通过交易所回购融资做准备,另一方面,或也与商业银行自营规模有限下,将部分资金委外有关。

(5)5月,券商减仓,没有增持政金债、小幅减持国债地方债,同时减持企业债、中票、短融。

(6)保险增持国债与政金债,同时增持超短融、中票与同业存单,减持企业债与短融。

(7)境外机构继续增持国内债券178亿元,但较4月的341亿元有所减少,且增持仍集中在地方债和国债上。

(执笔:陈健恒、王志飞、唐薇)