医疗美容渗透率不断提升 上游耗材设备需求将大增

|

2016年第二十届上海国际医疗器械展览会今天在上海新国际展览中心举行。本次展会产品将涵盖医疗美容、激光美容仪器、诊断治疗、数字化设备、医用耗材等多个领域。同期还将举办多场医疗技术讲座、高峰会议等系列活动,共同探讨医疗器械行业的新发展、新动向,进一步推动我国医疗美容产业快速发展。

医疗美容是通过外科手术、医疗器械等手段对外貌进行改善和修复。医疗美容按照项目大类可分为手术类和非手术类,规模占比分别为40%和60%,通常由注册的专业医师及医疗专家进行。手术类项目旨在从根本上改善面部及身体其他部位的外观;非手术类项目主要包括注射及激光疗法等微整形术。非手术类中,激光等医疗美容仪器、玻尿酸护肤产品等占比近60%,注射类占比超过40%;注射类中,玻尿酸针剂占比为45%左右,肉毒素占比为30%左右,水光针、抗衰因子等占比约15%。

国际美容整形外科学会ISAPS数据显示,2014年全球医疗美容总数约为2024万人次。其中,外科手术类为965万次;注射剂非手术类达到1059万次。近年来,各种非手术类美容技术发展迅速,微整形由于具备无痛、无痕、可恢复、起效快、安全性高等优点受到追捧。我国医疗美容市场中,手术整形占比为20%;微整形占比达80%。其中,激光治疗微整形占30%,注射微整形占据50%的市场份额。

从全球来看,韩国是全球医疗美容渗透率最高的国家。韩国每年进行的整容项目达到近百万例,位居全球第一,注册整容外科专业医师超过2000名。另外,美国是医疗美容第一大国,拥有全球最大的美容整形医师总量,美容整形总数也位居全球榜首。美国医疗美容行业有完善的监管机制,FDA承担了监管职能,监管覆盖了全产业链。

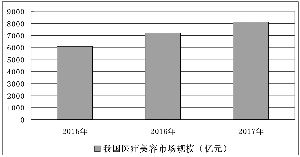

中国产业信息网数据显示,去年我国医疗美容人数约为621万人,年均复合增长率为15%左右,预计2018年有望超过1100万人。从人均医疗美容次数来看,去年我国医疗美容不到3次/千人,远低于韩国的19次/千人,未来具有较大的增长潜力。随着医疗美容技术不断完善以及监管日趋规范,医疗美容行业渗透率将快速提升。预计未来几年,医疗美容行业年复合增长率将达到25%左右。

从产业链来看,医疗美容行业上游主要包括医疗器械和美容耗材生产商;中游主要包括公立医院的美容科、民营美容医院;下游为医疗美容APP、搜索平台等。上游厂商因行业监管相对规范,产业集中度较高,利润主要集中在上游。随着技术和产品质量的提高,上游耗材设备企业将凭借价格优势,有望实现进口产品替代。

(本报研究员 张山)