中国建筑股份有限公司

2016年半年度报告摘要

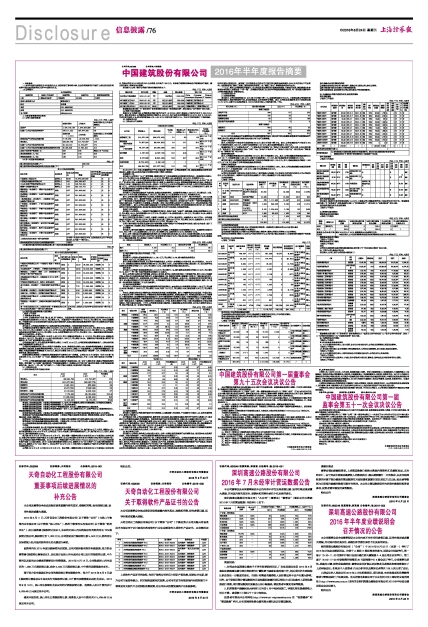

公司代码:601668 公司简称:中国建筑

一 重要提示

1.1 本半年度报告摘要来自半年度报告全文,投资者欲了解详细内容,应当仔细阅读同时刊载于上海证券交易所网站等中国证监会指定网站上的半年度报告全文。

1.2 公司简介

■

■

二 主要财务数据和股东情况

2.1 公司主要财务数据

单位:千元 币种:人民币

■

2.2 前十名股东持股情况表

单位: 股

■

2.3 截止报告期末的优先股股东总数、前十名优先股股东情况表

单位:股

■

2.4 控股股东或实际控制人变更情况

□适用 √不适用

三 管理层讨论与分析

上半年,宏观经济运行呈现“稳、进、新、好”的特点。全国固定资产投资增速虽创历史新低,但仍保持9%左右,其中基础设施完成投资约4.9万亿元,同比增长21%。全国房地产开发投资约4.7万亿元,同比增长6%,总体呈回暖趋势。市场增长动力来自政府性投资拉动及去库存政策利好,房屋公建和基础设施是投资的主要方向与建筑企业市场竞争的重点领域。

报告期内,公司将结构调整作为主动适应新常态的重要途径,主要经营指标再创历史新高:

公司建筑业务新签合同额同比增长26.8%至8,943亿元,其中,房建业务为6,674亿元,同比增长9.6%;基建业务为2,229亿元,同比大幅增长1.4倍,占比上升至25%;海外建筑业务新签合同额619亿元,同比增长55.1%。公司地产业务实现合约销售额816亿元,同比增长18.4%;合约销售面积622万平米,同比增长7.2%。基础设施业务明显提速,国际化开拓步伐进一步加快。

公司实现营业收入同比增长13.5%至4,697亿元,其中,房建业务营业收入3,147亿元,同比增长5.6%;基建业务营业收入730亿元,同比增长31.1%;地产业务营业收入762亿元,同比增长32.4%。基建和地产板块增速大幅高于房建板块,向“532”结构调整目标大步迈进。

公司实现归属于上市公司股东净利润同比增长17.2%至161.0亿元,公司经营效益继续稳健提升,主营业务的盈利能力继续保持行业领先水平。

公司财务风险整体可控,期末公司资产负债率为78.2%,净借贷资本率为30%;现金流管控措施得力,经营活动现金流情况大幅改善,实现经营性现金净流入72亿元,同比由负转正,连续3个月实现净流入;公司财务资源储备进一步增强,全集团获得银行授信额度9,000亿元,较去年末增加500亿元;公司稳步推进“营改增”工作,完善组织机构和税务体系,规范业务操作。

随着业绩的优异表现,中国建筑品牌美誉度和行业影响力进一步增强。公司在2016年《财富》“世界500强”排名前进至27位,比上年提升10个位次,继续保持世界最大投资建设集团的地位,并在110家上榜中国企业中位列第7位。

下半年,公司将紧跟国家城镇化建设步伐,强化房建地产基础性地位,进一步扩大领先优势,稳固公司健康发展的根基。抓好国家“三大战略”推进落地和“交通基础设施重大工程建设三年行动计划”叠加的机遇期,加速向基础设施转型升级。抢占以“一带一路”为代表的下一个海外市场开拓周期,加速向海外市场布局。

3.1 主营业务分析

(1) 财务报表相关科目变动分析表

单位:千元 币种:人民币

■

营业收入变动原因说明: 主要系公司经营规模扩大,在手订单存量较高,新签合同增速较快,合同履约进展顺利。

营业成本变动原因说明: 主要系公司经营规模扩大,成本相应增加。

销售费用变动原因说明: 主要系公司房地产销售情况良好,相应职工薪酬等费用支出增加较多。

管理费用变动原因说明: 主要系公司业务规模进一步扩大,职工薪酬有所上升;公司严控办公、差旅的费用支出,管理费用增幅低于收入增幅。

财务费用变动原因说明: 主要系公司本期短期借款、长期借款及应付债券等余额增加导致利息支出有所增长。

经营活动产生的现金流量净额变动原因说明: 主要系公司强化现金流考核体系,管控效果明显;房地产本期销售情况良好,实现大额净流入。

投资活动产生的现金流量净额变动原因说明: 主要系公司本期增加对外投资金额及关联方拆出资金。

筹资活动产生的现金流量净额变动原因说明: 主要系公司上年非公开发行优先股,本期融资规模同比减少。

(2) 公司利润构成或利润来源发生重大变动的详细说明

不适用

(3) 公司前期各类融资、重大资产重组事项实施进度分析说明

中期票据:2016年4月,公司完成了2016年度第一期中期票据的发行工作,发行额30亿元人民币,期限为5年,发行票面利率为3.6%;2016年6月,公司完成了2016年度第二期中期票据的发行工作,发行额20亿元人民币,期限为3年,发行票面利率为3.25%。

美元债:2016年4月18日和2016年5月9日,经公司第一届董事会第90次会议和2015年度股东大会审议通过,同意公司分期发行总额不超过20亿美元境外债券,由本公司在境外注册全资SPV(特殊目的公司)作为发债主体,并由公司提供全额连带责任担保。2016年6月,公司通过境外子公司CSCEC Finance (Cayman) II Limited完成在境外发行总额10亿美元债券。其中5亿美元债券票面年利率2.25%,期限为3年(“2019债券”);5亿美元债券票面年利率2.70%,期限为5年(“2021债券”)。详见公司于2016年6月15日发布的《中国建筑关于境外子公司发行美元债券完成情况的公告》。

公司债:2016年4月18日和2016年5月9日,经公司第一届董事会第90次会议和2015年度股东大会审议通过,同意公司在2016年度注册200亿公司债,当年发行100亿元。具体发行期限和利率结合市场情况另行确定。截止报告期末,该事项尚未实施。

报告期内,公司下属子公司发行债券的情况列示如下:

单位:千元 币种:人民币

■

敬请参阅本报告第十节“财务报告”财务报表附注四(32)“其他流动负债”、附注四(34)“应付债券”相关内容。

(4) 经营计划进展说明

根据2016年经营计划,公司新签合同额目标为不低于1.6万亿元人民币,营业收入目标为不低于9,200亿元人民币。截止报告期末,公司建筑业务新签合同额为8,943亿元,地产业务合约销售额为816亿元,合计9,759亿元,完成年度目标的61%;经审阅的营业收入为4,697亿元,完成年度目标的51%。为全年目标的实现打下坚实基础。

3.2 分部业务分析

(1) 主营业务分行业情况

单位:千元 币种:人民币

■

注:2016年5月1日起,我国建筑地产行业全面实施“营改增”,公司房屋建筑工程、基础设施建设与投资业务板块收入核算口径由此发生的变化为导致毛利率下降的主要原因。

房屋建筑工程

报告期内,公司坚守“三大”营销策略,继续巩固并扩大在房屋建筑业务领域的优势地位。实现新签合约额6,674亿元,同比增长9.6%;实现营业收入3,147亿元,同比增长5.6%;实现毛利162.0亿元,毛利率为5.1%。

期内,公司下属5家子公司新获房屋建筑特级资质,全集团拥有特级资质企业数量已达23家;先后与广东、浙江、广西、湖南、西安、长春等省市政府和中国中车、泰国正大集团等中央企业、跨国集团签署战略合作协议,战略合作伙伴达125家。房建业务大项目占比进一步提升,10亿元以上大项目合同金额占比近半成,大项目平均单体合同额超7亿元。公司先后中标济南汉峪金融商务中心、珠海横琴国际金融中心等7个300米以上的超高层项目,教育、体育、医疗等民生类项目的新签合同额也大幅增长38%。

基础设施建设与投资

报告期内,公司基础设施业务飞速发展,业绩迎来突破性增长。实现新签合约额2,229亿元,同比增长近1.4倍,接近2014年全年总量;实现营业收入730亿元,同比增长31.1%;实现毛利67.5亿元,毛利率为9.3%。

期内,公司商业模式创新带动主业发展,决策批准实施基础设施投资项目40余个,预计可带动约1,400亿元施工总承包合同额。其中,融投资带动施工总承包项目的投资带动比高达10倍以上。公司投资建造的第一条地铁全线——深圳地铁9号线提前实现“三权移交”,中标徐州地铁3号线项目,成为国内首个在同一个城市投资建设两条地铁全线的企业,行业影响力日益增强。公司在第一批地下综合管廊试点城市中已获得三分之一的总里程份额,市场占有率全国第一。期内,公司还加强对基础设施PPP投资业务的评估和管控,发布标准细则和专项分析,进一步提高投资项目评估的质量和效率,通过标准化流程对投资项目进行过程监控,防范投资风险。

房地产开发与投资

报告期内,公司抓住一、二线城市市场回暖的有利时机,房地产业务“去库存”成效显著。实现合约销售额816亿元,同比增长18.4%,合约销售面积622万平方米,同比增长7.2%;实现营业收入762亿元,同比增长32.4%;实现毛利232.6亿元,毛利率为30.5%。

期内,公司在国内及香港7个城市,共新增土地储备301万平米,期末拥有土地储备约6,283万平米。公司实现房地产项目新开工面积822万平米,同比增长29.4%;竣工面积878万平米,同比增长39.5%;在建面积2,374万平米,同比下降21.6%。期末公司房地产库存约470万平米,同比减少15%。

公司下属中海地产加快资本运营与资产结构调整,收购中信地产与中信泰富持有的绝大部分住宅业务,提升了在一、二线城市的土地储备,获取了新的经营资源与竞争优势。

设计勘察

报告期内,受市场环境影响,传统建筑设计业务订单萎缩,公司勘察设计业务面临较大冲击。实现新签合约额39亿元,同比下降11.4%;实现营业收入32亿元,同比微降0.2%;实现毛利5.8亿元,毛利率为18.2%。

期内,公司下属各设计院紧跟国家投资导向,努力突破传统业务范围,在大项目上取得可喜成绩,先后中标成都新机场航站区工程设计总包项目、长沙市地下综合管廊项目等设计合同,并重点拓展文化旅游景观设计业务。勘察设计人才建设取得突破,两人获国家工程设计大师称号。

(2) 主营业务分地区情况

单位:亿元 币种:人民币

■

注:境外指除中国大陆以外的地区,下同。

境内区域

报告期内,公司境内区域实现营业收入4,381亿元,同比增长14.2%;境内建筑业务新签合

同额8,324亿元,同比增长25.1%。

期内,随着京津冀协同发展、长江经济带战略的推进,公司进一步调整优化市场布局,抢占市场热点。2016年1-6月,京津冀地区建筑业务新签合同额889亿,同比增长18.2%,占境内新签合同额比重达到11%;长江经济带地区建筑业务新签合同额3,211亿元,同比增长10.2%,占境内新签合同额比重达到39%。

境外区域

报告期内,公司境外区域实现营业收入316亿元,同比增长5.1%;境外建筑业务新签合同额619亿元,同比增长55.1%,其中“一带一路”沿线市场新签合约额近50亿美元。

期内,公司海外拓展力度不断增强,成功进入肯尼亚、新西兰、哈萨克斯坦等6个新国别市场,着力开拓中南美洲市场。公司先后中标签约埃及新首都项目、加蓬公路整治工程、韩国济州梦想大厦新建工程等22个超亿美元的项目。除传统住宅、路桥项目外,还涉及轻轨、供水管线、污水处理等,项目领域进一步多元化。特别是肯尼亚世界银行输水项目,标志着公司重返世行项目承包商行列。公司承建的巴基斯坦高速公路等重大项目履约进展顺利,刚果(布)国家1号公路等项目顺利竣工并正式全线通车。

(3) 专业板块经营情况

报告期内,公司各专业子板块总体继续保持良好的发展势头,专业板块合计实现新签合同额2,438亿元,同比增长96.0%;营业收入1058.5亿元,同比增长12.8%;毛利116.7亿元,同比增长2.0%;营业利润55.9亿元,同比增长3.7%。

专业化、规模化的专业公司群体是公司发展总承包能力的重要保障。期内,中建钢构成为全国首家“产值过百亿元,产量过百万吨”的钢结构企业;中建装饰业务结构调整成效明显,基础设施类项目、特别是园林绿化项目大幅增长;中建安装签约山东清源特种油基地装置项目,在石化领域营销中取得重大成果;中建西部建设大力拓展新区域,进军高铁和综合管廊领域;中建交通利用自身专业优势积极推进轨道交通、交通枢纽项目履约,完成了乌鲁木齐新客站等一批重点项目;中建筑港、中建港务努力巩固重点水工市场,积极拓展海外市场;中建方程城镇综合开发业务聚焦重点,不断丰富业务类型。下半年,公司将着手组建中建桥梁、中建隧道等业务特色鲜明、技术实力雄厚的专业公司,抓住市场机遇,进一步获取市场份额。

单位:亿元 币种:人民币

■

■

(4) 创新发展情况

报告期内,创新对公司发展的推动作用日趋明显,以金融创新、科技创新、产业创新为主要切入点,业务范围持续扩大,影响力不断提升。

在产融结合方面,公司启动保险经纪、融资租赁、商业保理、保证保险等金融机构的可行性研究与筹建工作,推进部分子公司参控股金融机构资源整合。积极发挥总部平台优势和渠道优势,加强与各大金融机构总对总合作。

在科技创新方面,公司紧抓绿色建筑、BIM技术、建筑工业化三大重点研发方向,完成国家科技部“十三五”重点研发计划“绿色建筑与工业化”重点专项申报,成功获得6个项目55个课题,取得历史性突破。深入推进勘察设计业务BIM建设,制定并发布中建工业化首个企业专有技术产品标准,首次探索中建专利技术对外有偿授权。

在创新产业方面,公司初步形成“设计、加工、装配”一体化的装配式建筑产品体系,全系统共完成装配式建筑约2,000万平方米;临建标准化已形成7,000箱年产能。

3.3 核心竞争力分析

报告期内,公司核心竞争能力未发生重大变化。公司一如既往是我国建筑行业的领军企业,是我国专业化经营历史最久、市场化经营最早、一体化程度最高的建筑地产综合企业集团之一。

公司业务领域均衡全面,地域分布广泛,主营业务都居于行业领先地位。公司在房屋建筑板块具有绝对竞争优势,大部分基建板块中名列前茅,地产板块盈利能力行业领先;具有全国布局的综合设计能力、施工能力和土地开发能力,拥有从产品技术研发、勘察设计、工程承包、地产开发、设备制造、物业管理等完整的建筑产品产业链条;始终在国内、国外两大市场开拓,经营区域分布于全球五十多个国家和地区。

公司综合实力、技术优势明显。公司具备行业领先的科技研发实力和建筑技术集成创新能力,在超高层建筑及复杂空间大跨度钢结构工程的设计与施工、安装技术等10余个领域具备核心竞争优势,并已达到国际先进水平;企业和项目信息化管理技术、虚拟施工技术等信息化应用水平方面在国内建筑业保持领先;BIM技术应用处于行业前列,主编国家标准“建筑工程施工信息模型应用标准”;在“建筑工业化”领域形成多项专有技术。

“十三五”期间,公司将顺应市场变化,全力推进资本运营和生产经营双轮驱动,不断提升投资、建设领域全生命周期的专业能力,积极投身“一带一路”、京津冀协同发展、长江经济带等国家战略建设任务,向“成为最具国际竞争力的投资建设集团”的愿景奋进。

3.4 投资状况分析

(1) 业务投资情况

报告期内,公司完成投资额581亿元,较上年同期下降11%,实现投资回款976亿元。主要原因是公司根据外部市场环境变化,适度把控投资节奏,加快投资回款,业务发展符合预期。期末,公司各类在施投资项目计划投资总额12,757亿元,已累计已完成投资额8,192亿元(自项目投入开始的累计数,下同)。

单位:亿元 币种:人民币

■

注:以上项目分类是结合行业惯例和公司内部管理需要而设计,部分项目的分类属性会根据项目实际情况进行调整,表中同比增长率计算时将相应地对变化项目进行追溯调整。

房地产开发业务

期内,公司房地产开发业务完成投资额296亿元,较上年同期下降37%。期末,公司在施房地产开发项目294个,计划投资总额8,463亿元,已累计完成投资额5,927亿元,累计实现销售回款6,209亿元。

敬请参阅本节(二)“分部业务分析”1“主营业务分行业情况”(3)“房地产开发与投资”相关内容,以及本报告第十节“财务报告”财务报表附注四(8)“存货”中(b)“房地产开发成本”(c)“房地产开发产品”、附注四(26)“预收款项”(b)“预售房产款”相关内容。

融投资建造业务

期内,公司融投资建造业务完成投资额192亿元,较上年同期增长42%。期末,公司在施融投资建造类投资项目共计181个,计划投资总额2,885亿元,已累计完成投资额1,771亿元,累计实现投资项目回购款937亿元。

截至报告期末,公司融投资建造带动的施工总承包合同额累计约2,700亿元。其中,基础设施类合同额约1,900亿元,占71%,有力推动了公司向基础设施业务的转型。

城镇综合建设业务

期内,公司城镇综合建设业务完成投资额83亿元,较上年同期增长108%。期末,公司在施城镇综合建设及统筹城乡项目22个,计划投资总额1,205亿元,已累计完成投资额359亿元。

(2) 对外股权投资分析

公司对外股权投资主要包括以交易为目的从二级市场购入的股票、不以交易为目的而持有的其他上市公司或其他非上市公司的股权。核算科目包括交易性金融资产、可供出售金融资产以及长期股权投资。

证券投资情况

√适用 □不适用

■

证券投资情况的说明

①本表所述证券投资指股票、权证、可转换债券等投资。股票投资只填列公司以公允价值计量且

其变动计入当期损益的金融资产核算部分;

②本表按期末账面值占公司期末证券投资总额比例排序,填列公司期末所持前六只证券情况;

③其他证券投资指:除前六只证券以外的其他列示于以公允价值计量且其变动计入当期损益的金融资产的股票投资。

持有其他上市公司股权情况

√适用 □不适用

单位:千元

■

持有其他上市公司股权情况的说明

①本表填列公司长期股权投资、可供出售金融资产核算的持有其他上市公司股权情况;

②报告期损益指:该项投资对公司本报告期合并净利润的影响。

持有金融企业股权情况

√适用 □不适用

■

持有金融企业股权情况的说明

①金融企业包括证券公司、商业银行、保险公司、期货公司、信托公司等;

②期末账面价值应当扣除已计提的减值准备;

③报告期损益指:该项投资对公司本报告期合并净利润的影响。

(3) 非金融类公司委托理财及衍生品投资的情况

委托理财情况

√适用 □不适用

单位:千元 币种:人民币

■

委托贷款情况

√适用 □不适用

单位:千元 币种:人民币

■

委托贷款情况说明

报告期末,集团对外委托贷款总额约16.4亿元,主要系公司开展融投资带动工程总承包项目而产生。敬请参阅本报告第十节“财务报告”财务报表附注四(11)“其他流动资产”、附注四(13)“长期应收款”相关内容。

其他投资理财及衍生品投资情况

□适用 √不适用

(4) 募集资金使用情况

募集资金总体使用情况

√适用 □不适用

单位:亿元 币种:人民币

■

募集资金承诺项目情况

□适用 √不适用

募集资金变更项目情况

□适用 √不适用

其他

公司优先股募集资金使用情况敬请参阅本报告第七节“优先股相关情况”相关内容。

(5) 主要子公司、参股公司分析

报告期内,公司主要子公司的基本情况如下:

单位:千元 币种:人民币

■

敬请参阅本报告第十节“财务报告”财务报表附注六“在其他主体中的权益”(1)“在子公司中的权益”、附注十八“公司财务报表附注”(3)“长期股权投资”相关内容。

(6) 非募集资金项目情况

□适用 √不适用

四 涉及财务报告的相关事项

4.1 与上年度财务报告相比,会计政策、会计估计发生变化的,公司应当说明情况、原因及其影响。

□适用 √不适用

4.2 报告期内发生重大会计差错更正需追溯重述的,公司应当说明情况、更正金额、原因及其影响。

□适用 √不适用

4.3 与上年度财务报告相比,对财务报表合并范围发生变化的,公司应当作出具体说明。

□适用 √不适用

4.4 半年度财务报告已经审计,并被出具非标准审计报告的,董事会、监事会应当对涉及事项作出说明。

□适用 √不适用