中船海洋与防务装备股份有限公司

公司代码:600685 公司简称:中船防务

中船海洋与防务装备股份有限公司

2016年半年度报告摘要

一、 重要提示

1.1 本半年度报告摘要来自半年度报告全文,投资者欲了解详细内容,应当仔细阅读同时刊载于上海证券交易所网站等中国证监会指定网站上的半年度报告全文。

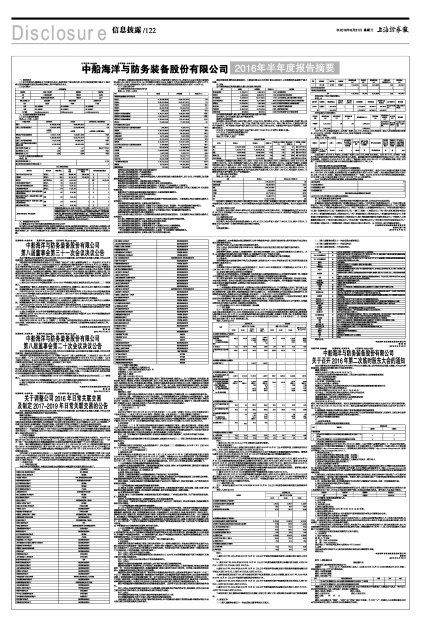

1.2 公司简介

■

■

二、 主要财务数据和股东情况

2.1 公司主要财务数据

单位:元 币种:人民币

■

2.2 前十名股东持股情况表

单位: 股

■

■

三、 管理层讨论与分析

3.1 董事会关于公司报告期内经营情况的讨论与分析

报告期内,航运市场持续低位徘徊,造船市场复苏未见好转,新船需求持续低迷。面对市场大环境的不利影响,本集团积极应对发展挑战,认真落实稳增长、调结构、防风险的总体部署,充分发挥控股型公司优势,加强协同效应,进一步优化本集团在军品、民品等业务方面的资源配置,强化管理,降本增效,提高公司经营业绩。

报告期内,本集团实现经营合同承接148.54亿元,完成年度计划的50.7%;按照《企业会计准则》编制的营业收入为人民币113.60亿元,与上年同期相比增加5.09%,归属于上市公司股东的净利润为人民币0.37亿元,同比扭亏为盈,每股盈利为人民币0.0262元,扣除非经常性损益后的每股盈利为人民币-0.0476元。

3.1.1 主营业务分析

(1) 财务报表相关科目变动分析表

单位:元 币种:人民币

■

利润表及现金流量表相关科目变动原因说明

营业收入变动原因说明:产品结构差异。

营业成本变动原因说明:产品结构差异。

销售费用变动原因说明:主要是本期造船收入增加按照进度计提保修费用,及子公司上年同期已过保修期的船舶保修费到期冲回较多。

管理费用变动原因说明:主要是税金减少的影响。

财务费用变动原因说明:主要是汇率变动引起汇兑收益的增加。

经营活动产生的现金流量净额变动原因说明:主要是生产业务量增长,付款增加。

投资活动产生的现金流量净额变动原因说明:主要是本期理财产品增加及上年支付黄埔文冲15%股权收购价款。

筹资活动产生的现金流量净额变动原因说明:主要是借款净额增加。

研发支出变动原因说明:研发项目结构差异。

资产负债表科目变动原因说明:

以公允价值计量且其变动计入当期损益的金融资产的变动原因说明:主要是期末尚未交割的远期外汇合约减少。

应收账款的变动原因说明:主要是应收船款增加。

其他流动资产的变动原因说明:主要是子公司黄埔文冲及广船国际一年内到期的委托理财增加。

长期股权投资的变动原因说明:主要是子公司黄埔文冲出售合营企业白银三峰股权导致。

其他非流动资产的变动原因说明:主要是子公司黄埔文冲及广船国际委托理财增加。

短期借款的变动原因说明:美元借款增加。

以公允价值计量且其变动计入当期损益的金融负债的变动原因说明:主要是期末尚未交割的远期外汇合约减少。

应付职工薪酬的变动原因说明:主要是子公司按月计提未发放的年终奖所致。

应交税费的变动原因说明:主要是本期进项税增加所致。

应付利息的变动原因说明:主要是借款利率下降。

应付股利的变动原因说明:主要是本期子公司黄埔文冲支付交割期损益。

其他应付款的变动原因说明:主要是本期子公司保证金及往来款增加。

一年内到期的非流动负债的变动原因说明:主要是一年内到期的长期借款增加。

递延收益的变动原因说明:主要是与资产相关的项目重分类。

递延所得税负债的变动原因说明:主要是本期以公允价值计量且其变动计入当期损益的金融资产减少导致。

(2) 其他

公司利润构成或利润来源发生重大变动的详细说明

■

公司前期各类融资、重大资产重组事项实施进度分析说明

报告期内,公司无融资、重大资产重组事项。

经营计划进展说明

报告期内,本公司完成工业总产值人民币117.48亿元,同比增长2.13%。其中:船舶造修:完成产值人民币95.99亿元,同比增长16.55%。海工产品:完成产值人民币16.29亿元, 同比下降 35.76%,主要是手持产品生产即将完工。机电设备:完成产值人民币5.22亿元,同比下降28.59%,主要是手持产品生产即将完工,业务量相应减少。

2016年下半年经营计划:完成工业总产值人民币132.52亿元,计划完工船舶42艘。

3.1.2 行业、产品或地区经营情况分析

(1) 主营业务分行业、分产品情况

单位:元 币种:人民币

■

报告期内,本集团主营业务收入为人民币112.43亿元,同比增加5.09%;主营毛利为人民币7.15亿元,同比增加152.57%。其中:本期造船产品收入为人民币89.80亿元,同比增加15.31%,主要是产能提升,在建船同比增加;海工产品收入为人民币15.50亿元,同比减少31.96%,主要是在建海工产品同比减少;修船收入为人民币0.65亿元,同比减少1.20%;非船业务,本期钢结构工程收入为人民币5.23亿元,同比增加41.69%,主要是本期项目完工进度较多的影响;机电产品及其他产品累计收入为人民币1.25亿元,同比减少36.54%,主要是受市场不景气影响,机电产品销量减少。

(2) 主营业务分地区情况

单位:元 币种:人民币

■

报告期内,本集团主营业务收入同比增加5.09%,其中,中国(含港澳台)营业收入同比增长1.46%,国外市场营业收入同比增长14.29%。本公司将积极应对造船市场复苏未见好转的不利影响,全力开拓国内外市场。

3.1.3 核心竞争力分析

报告期内,本公司核心竞争力较本公司2015年年度报告未发生重大变化。详情请参考本公司2016年3月24日在上交所网站(www.sse.com.cn)及联交所网站(www.hkexnews.hk)发布的《中船防务2015年年度报告》第三节。

3.1.4 投资状况分析

对外股权投资总体分析

报告期内,本公司对外股权投资余额为4,872.15万元,对比年初人民币7,806.22万元,减少37.59%,主要是子公司文冲船厂出售所持有的白银三峰公司股权。

(1)

证券投资情况:

■

持有其他上市公司股权情况:

单位:元

■

持有金融企业股权情况:

■

1997年8月,中船财务成立,文冲船厂投资200万元,持有其0.65%的股份,通过几次利润转增注册资本,至2016年,文冲船厂共投资582.8万元,持有中船财务0.33%股权。

出售资产情况:

单位:万元 币种:人民币

■

白银三峰于2013年4月成立,文冲船厂投资3,000万元,持有50%股权。2015年12月,文冲船厂在重庆产权交易所挂牌出售所持有的白银三峰50%股权,最终重庆财信环境资源股份有限公司以5,780万元的价格摘牌。交易双方于2016年3月29日签订了股权转让协议,2016年4月11日完成股权交割,目前,文冲船厂已收到出售所持白银三峰50%股权的全额交易款共计5,780万元。

3.1

3.2 利润分配或资本公积金转增预案

3.2.1 报告期实施的利润分配方案的执行或调整情况

经本公司2016年5月27日召开的2015年周年股东大会审议通过:本公司2015年度分红派息以总股本1,413,506,378为基数,向全体股东每10股派发现金人民币0.3元(含税),共计派发现金红利为人民币42,405,191.34元(含税),剩余未分配利润结转至下一年度。本公司2015年不进行资本公积金转增股本。2015年度A股、H股分红派息工作已于2016年7月20日实施完毕。

3.2.2 半年度拟定的利润分配预案、公积金转增股本预案

■

四、 涉及财务报告的相关事项

4.1 与上年度财务报告相比,对财务报表合并范围发生变化的,公司应当作出具体说明。

本集团合并财务报表范围包括广船国际有限公司(原名:广州中船龙穴造船有限公司)、广州龙穴管业有限公司、广州万达船舶工程有限公司、广州兴顺船舶服务有限公司、广州永联钢结构有限公司、广东广船国际电梯有限公司、广州红帆电脑科技有限公司、广州市广利船舶人力资源服务有限公司、广州市红帆酒店有限公司、荣广发展有限公司、泛广发展有限公司、泛广(澳门)发展一人有限公司、广州广船大型机械设备有限公司、中山广船国际船舶及海洋工程有限公司、广州广船国际海洋工程有限公司、广船国际扬州有限公司、中船黄埔文冲船舶有限公司、广州黄船海洋工程有限公司、湛江南海舰船高新技术服务有限公司、广州新航人力资源服务有限公司、广州龙穴置业有限公司、广州文冲船厂有限责任公司、广州中船文冲兵神设备有限公司、广州文船重工有限公司、广州星际海洋工程设计有限公司等25家公司。与上年相比,合并范围没有变化。

中船海洋与防务装备股份有限公司

董事长:韩广德

2016年8月30日