“市场相依”的期现领先关系研究

| ||

| ||

|

林路a 沈伟 张研 梁炉方 张传刚

a山东大学中泰金融研究院教授、副院长

2010年4月16日,我国推出了沪深300股指期货,它的推出不仅丰富了金融市场交易品种,拓宽了投资者投资渠道,而且在某种程度上加快了我国金融市场的发展进程。因为股指期货具有低成本、强流动、高杠杆、套期保值及可以卖空的特点,所以期货成为投资者实现套期保值、对冲系统风险以及进行投机交易的有效工具。但是,目前我国股指期货市场仍然处于发展阶段,各种规章制度和相应的法律监管条例还不够完善。为了股指期货市场的健康发展,充分认识股指期货与现货的关系,是十分重要的。对期货市场和现货市场之间领先关系的研究不仅能为投资者提供更好的投资建议,还能为监管部门完善监管条例、法律法规等提供更好的理论依据。因此期货市场和现货市场之间的关系是学术界和监管部门都十分重视的问题。

一、研究方法

计量分析中,经常使用格兰杰检验研究股指期货与现货指数的价格变动之间是否存在领先、滞后关系。传统的格兰杰检验都是基于线性期望回归,而期望回归仅仅提供了因变量在平均位置对自变量的依赖关系,平均值容易“隐瞒”变量之间的关系,不足以反映出数据全部的信息。为了弥补传统格兰杰检验的不足,本文采用分位数回归方法,在多个分位点上进行格兰杰检验,对股指期货与现货价格变动的领先、滞后关系进行全面分析,并探索在市场价格极端变动情况下(即高分位点和低分位点对应的环境)期现货之间的关系。

二、格兰杰检验结果分析

本文使用价格变动(涨跌点数)数据进行建模分析。样本分为两个阶段:第一阶段是2010年4月16日至2014 年12月3日,该阶段股票市场没有经历大涨大跌:第二阶段是2014年12月4日至2016年5月25日,这段时间的股票市场震荡很大。

(一)第一阶段价格变动日数据分析

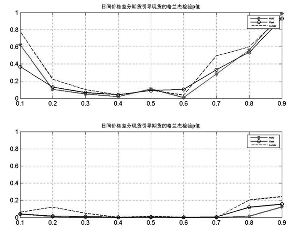

本文分别采用Wald、Rank和Anowar三种检验方法,如果对应的概率值(p值)小于0.05,则说明变量间存在统计显著的领先、滞后关系。根据第一阶段数据,图1给出了格兰杰检验在不同分位点的相伴概率值(p值)。

图1 第一阶段日价格变动数据格兰杰检验p值

根据图1,我们有如下发现:

首先,在价格涨跌较小(中位点附近)的情况下,期货和现货价格变动存在相互领先关系。

第二,在市场大幅下跌(低分位点)和大幅上涨(高分位点)的情况下,期货价格变动对现货都没有显著的领先关系,这似乎与期货的价格发现机制不太相符。但是下面五分钟数据检验结果却说明期货对现货在所有分位点都有显著的领先关系,证实了期货的价格发现机制。两相对比,说明期货的价格发现功能在短期(五分钟)体现得更明显,但在一天的间隔时,只在平均意义(中位点)下体现明显。

第三,现货对期货的领先关系在低分位点和高分位点并不一致。由于我们分析的是日数据,因此期货市场中的套利者、套期保值者对期货市场日价格变动起主要影响。在低分位点,现货市场出现价格下跌的情况,此时期货市场中的套利者、套期保值者将积极卖空期货,体现为现货领先期货。高分位点意味着期货和现货的价格变动为正值,现货的价格涨幅较大,此时市场上出现了利好的消息,但是此时的检验结果(现货不领先期货)却说明期货市场中的套利者、套期保值者没有很快地对此做出反应。从套期保值者的心态来分析,他们参与期货交易的目的是规避风险,减少损失,套利者也会有一定的对冲策略来止损,因而,与现货市场利好、风险较低相比,在现货市场出现下跌时,他们会更快更积极地卖空期货,降低风险。

(二)第一阶段价格变动五分钟数据分析

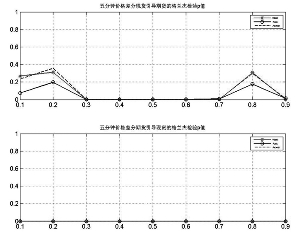

图2给出了格兰杰检验在不同分位点的相伴概率值。我们有如下发现:

首先,期货价格变动对现货的领先关系在所有分位点处都显著,体现了期货市场的价格发现机制。

其次,现货对期货在中分位点附近体现为相互领先,与理论上的期货定价公式相符合。

第三,现货对期货的领先关系在低分位点和高分位点同样并不一致。与利用日度数据进行分析相比,做日内短线交易的投机者的行为对五分钟数据检验结果有较大影响。在高分位点,股票价格有较大的涨幅,对于做日内短线交易的投机者来说,他们更加积极地在期货市场上买进期货,因此造成了现货领先期货的现象。在低分位点,现货却不领先期货,原因可能是投资者相对于看跌来说更偏好于看涨,当股票价格有较大的跌幅时,日内短线投资者更多的想到的是赔钱,容易忽略卖空赚钱的机会,所以国内的期货市场日内短线投机性的卖空并不活跃。

图2 第一阶段五分钟价格变动数据格兰杰检验p值

(三)第二阶段价格变动日数据分析

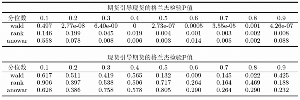

在2014年11月至2016年5月的股市大幅波动阶段,表1给出了格兰杰检验在不同分位点的相伴概率值。我们发现,现货指数的价格变动对股指期货没有显著的领先关系,而股指期货只在市场小幅波动(对应中分位点)或大幅上涨(对应高分位点)的情况下领先现货指数,在股市巨震最严重的情况下(对应低分位点),期货价格变动恰恰没有出现领先现货指数的现象。从统计学观点来看,在股市巨震最严重的阶段,期货并不是导致现货价格下跌的格兰杰因。这一结果与我国股市和股指期货市场正向套利较易实现,而反向套利难以开展的现实情况相一致。

表1 第二阶段日价格变动数据格兰杰检验P值.

三、结论与启示

本文将传统的格兰杰领先关系检验推广到分位数回归的情形,并用沪深300指数和沪深300股指期货当月主合约两种频率的数据(每日和每5分钟),分阶段研究了2015年股市巨震前后期现货的领先、滞后关系。在价格变动数据模型下,分位数能描述金融市场的涨跌现状,因此,基于分位数回归模型得到的期现领先、滞后关系是相关金融市场涨跌环境下的关系。

通过实证研究本文有如下发现:首先,期货与现货的领先、滞后关系确实随市场涨跌环境的变化而变化:在正常、平稳的金融市场环境下,它们之间有相互领先关系;在特殊、极端的金融市场环境中,它们之间正常的领先关系会出现变异。其次,2015年股市动荡之前的5分钟高频数据实证研究表明,期货对现货的领先关系在各个阶段、各个分位点上都是显著的,即期货在不同的涨跌市场环境下都具有价格发现功能,说明在稳定的金融环境中我国的股指期货市场一直在健康地发展;但是自2015年股市大幅震荡阶段的日度数据说明,期现正常的领先、滞后关系被打破,特别地,期现在低分位点的领先、滞后关系说明了在股市巨震最严重的阶段,期货并不是导致现货价格下跌的格兰杰因。第三,现货对期货的领先关系在不同的涨跌市场环境下有很大差异,在正常、平稳的金融市场环境下,现货对期货有明显的领先关系;在涨跌较大的金融市场环境中,现货对期货的领先关系变得很不稳定,有时有领先,有时无领先。