A股与新三板并购市场分析比较

| ||

| ||

| ||

| ||

| ||

|

●近几年来,参与并购的上市公司板块和性质都发生了很大变化。从来源板块来看,创业板和中小板公司参与并购占比逐步提升,改变原来主板公司一枝独大的局面,其中今年参与并购的上市公司中,主板、中小板和创业板比重分别为40.4%,33.3%和26.3%,形成三足鼎立局面。考虑到创业板整体规模不大,远低于主板规模,所以创业板公司并购热情较高,参与率明显高于主板。

●A 股上市公司并购新三板企业在2014年之前成功率较高且较为稳定(70%以上),而从2014年开始,虽然并购数量大幅上升,并购项目的成功率却连续跌破70%,这可能是并购热情高涨后,并购项目质量有所下滑导致。而今年年初以来,并购完成次数和失败次数分别只有5起和4起,通过率却创造了55.56%的最低点,显示今年年初以来,并购新三板标的难度加大。

⊙中泰证券

并购政策日趋规范 上市公司重组提速

A股上市公司的收购兼并活动起步于1993年的深宝安收购延中实业,此后十年,虽然出台了一系列法规鼓励支持企业进行并购,但是干预并购交易频繁,直到2002年,才开始建立以市场为基础的并购时代。从2006年开始,随着股权分置问题的开始解决以及中国经济的飞速发展,中国资本市场也迎来了快速发展,上市公司并购步入新的阶段,尤其是2010年《国务院关于促进企业兼并重组的意见》文件的出台,政府放宽民营资本准入,消除企业兼并重组制度障碍,市场并购热情再度点燃。

2014年以来上市公司并购加速。我们统计了从2006年到2016年6月30日的上市企业已完成的并购数据后发现:1.上市公司已完成的并购数量逐年增长,由2006年的673件增长到了2015年的2001件,尤其是2014年的同比增速高达73.28%。2.每年的并购总金额呈现总体增长态势,由2006年的1359亿元增长到了2015年的12333亿元;与并购数量情况类似,2014年和2015年同比增幅较大,这是由于当时股市行情火爆,上市公司估值相对较高、并且融资较为便利所致;而每单平均并购金额也呈整体上升趋势,由2006年的每单2.02亿元增长到了2015年的每单6.16亿元,2014年至2016年上半年该数值一直处于每单4亿元以上的较高区间。

并购方式:以现金收购的协议转让为主。通过对上市公司2006年至2016年上半年并购数据的统计,我们发现,上市公司并购方式虽然很多,但是分布较为集中,主要是协议转让方式,占比为72.3%,其次为挂牌转让和发行股份购买方式,占比分别为6.6%和5.7%。

并购目的:主要是多元化战略、行业整合和横向整合。这三项占比分别为38.1%,31.9%和21.0%,业务转型和借壳上市占比较少。

并购主体:中小创上市公司参与并购的占比提升。近几年来,参与并购的上市公司板块和性质都发生了很大变化。从来源板块来看,创业板和中小板公司参与并购占比逐步提升,改变原来主板公司一枝独大的局面,其中今年参与并购的上市公司中,主板、中小板和创业板比重分别为40.4%,33.3%和26.3%,形成三足鼎立局面。考虑到创业板整体规模不大(截至今年7月末为525家),远低于主板规模,所以创业板公司并购热情较高,参与率明显高于主板。

资本属性:民营企业参与并购比重提升很快。市场并购主体已经由原来的国有企业为主转变为现在的主要是民营企业为主,其中今年年初至6月末,参与并购企业中,民营企业占比高达79.7%。

行业分布:工业、材料和可选消费行业发生的并购案例最多,能源、公用事业和电信服务平均每单并购金额最大。工业、材料和可选消费行业的并购案例分别为2912件、2282件和2221件,不过其平均并购金额并不大。其中,工业领域的并购金额每单仅为1.74亿元;而每单金额较大的行业为能源、公用事业和电信服务,分别为6.77亿元,4.85亿元和4.20亿元,和这三个行业资本密集型的特点相匹配。

区域分布:发生并购较多的是沿海发达省市。其中,广东和北京发生的并购事件占比最高,分别达13.1%和11.1%,但是内地平均每单并购金额较大的却是宁夏与海南;境外并购的数量虽然不多,但是并购成本显著高于境内,显示企业靠并购出海仍面临资金成本较大的压力。

项目执行:整体较为平稳。2006年至2014年间大体维持在90%左右的执行成功率(2007年为86.7%,成功率较低),从2015年开始,成功率有所下降,今年上半年创出了80.48%的新低,显示出最近一年多市场监管政策明显趋向严格。

新三板被并购现状

2014年以来新三板市场迎来快速发展,截至今年7月底,挂牌企业约8500家,行业跨度广泛,因此也成了A股上市公司重点关注的并购标的选择池。我们统计了新三板市场被上市公司并购的项目数据,截至2016年7月31日,A股上市公司对新三板公司总共发起并购263起,涉及金额839.82亿元。

2014年以来并购案例数大幅增加。从时间分布来看,上市公司对新三板并购在2013年之前还是比较少的,从2014年开始,A股上市公司频频对新三板市场内标的发起并购,其中2014年并购事件为54起,是2013年19起的约三倍,涉及金额121.14亿元,而到了2015年更是创造了98起的历史新高,涉及金额337.83亿元。今年前7个月,相关并购事件发生了51起,涉及金额263.39亿元,A股上市公司并购新三板企业的热情在持续增加。

并购案例成功率下降。A股上市公司并购新三板企业在2014年之前成功率较高且较为稳定(70%以上),而从2014年开始,虽然并购数量大幅上升,并购项目的成功率却连续跌破70%,这可能是并购热情高涨后,并购项目质量有所下滑导致。而今年年初以来,并购完成次数和失败次数分别只有5起和4起,通过率却创造了55.56%的最低点,显示今年年初以来,并购新三板标的难度加大。

信息技术、工业和材料行业是被并购的主要方向。根据对已完成的上市公司并购新三板企业项目数据统计,我们发现并购标的各个行业都有涉及,但是分布非常不平衡,主要分布在信息技术、工业和材料三大行业,其比重分别为39.73%,15.07%和12.33%。

被并购标的与创新层重合度较高。根据Choice数据统计,A股上市公司并购新三板企业目前已完成的案例总共为73起,除部分被并购企业被摘牌退出新三板市场外,其余52家被并购企业中,后续进入新三板基础层的企业有38家,进入创新层的有14家,从绝对数量上来看,进入基础层居多;但是从相对比例来看,被并购的新三板企业中有26.92%进入创新层,而目前整个新三板市场上,创新层公司占市场比重为13.5%,被并购企业进入创新层的比例要高于进入基础层的比例。

民企更加积极参与并购活动。从A股上市公司并购新三板企业已经完成的数据来看,买卖双方企业性质分布大体一致。其中都是以民营企业为主,买卖交易双方民营企业比例分别为78.08%和79.45%,而地方国企和央企参与并购和被并购比例较小。

广东、江苏等区域被并购的案例较多。新三板被并购公司所在区域主要以广东、江苏、北京和浙江为主,所占比重分别为32.9%,15.1%,11.0%和13.7%,这是因为这些区域新三板公司较多,可选并购标的数量和质量都较其他省区好。

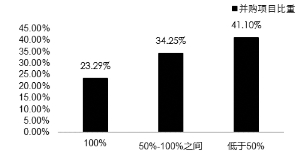

1/4的案例为100%控股。从A股上市公司已完成并购新三板企业的数据来看,并购项目交易的新三板标的股权多以参股形式,即占股权50%以下,其比例为41.1%;其次为50%-100%,比例为34.25%,100%完全控股收购所占比例为23.29%。整体而言,并购新三板公司项目多数不以绝对控股为目的,这样可以一定程度规避并购投资风险。

1/2的案例为支付现金的协议收购。上市公司对新三板标的的并购主要采用协议收购为主,比例为49.32%,其次为发行股份及支付现金购买资产方式,其比重为27.40%。

99%的被收购标的为协议转让方式。新三板市场中已被上市公司并购的企业里,被并购时转让方式多是以协议转让为主,占比为98.6%,而被并购时为做市转让方式有1家,占比仅为1.4%。

少量投资机构通过并购退出。在统计的新三板被上市公司并购项目中,券商参与投资标的方的共有9起,私募参与投资标的方的共有41起,而目前在政策尚未放开条件下,公募基金产品尚未参与并购新三板企业投资,机构参与并购新三板公司项目还是以私募为主。

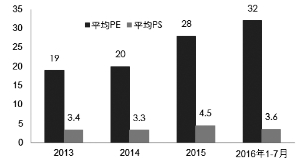

2016年至今已完成的并购案的平均估值为对应2015年32倍PE(剔除数值为负或者大于100的极端PE);对应2015年3.6倍PS(剔除大于30倍的PS数据)。其中,有业绩承诺的并购案例仅有1家,承诺兑现尚未完成。

2015年已完成的并购案的平均估值为对应2014年的28倍PE,和4.5倍PS。其中,有业绩承诺的并购案例共有13家,2015年业绩承诺未兑现的有1家,为奥克股份的标的方东硕环保。2015年业绩承诺已兑现的共有3家,承诺兑现进行中尚未完成的共有3家。

2012-2014年期间已完成的并购案的平均估值为对应上一年净利润的18倍PE,3.3倍PS。其中,有业绩承诺的并购案例共有13家,承诺兑现完成的仅有1家,为海格通信的标的方摩诘创新。

估值比较

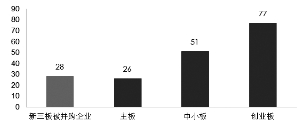

通过对主板上市公司对新三板公司进行并购的最新数据统计分析,我们发现,近几年,新三板已完成的被并购企业的整体估值平均为28倍(并购市盈率的算术平均值)。根据上交所交易数据显示,目前A股市场各板块股票的市盈率(整体法)分别为创业板77倍,中小板51倍,主板26倍。而2016年年初以来,已完成的被并购新三板企业的平均估值为32倍(并购市盈率的算术平均值),虽然与A股主板市盈率差不多,但是和更具可比性的创业板和中小板估值相比较,显然前者的被并购估值还是处于较低水平,这样解释了为何近年来,A股上市公司频频在新三板市场寻找并购对象。

考察新三板被并购标的的平均估值PE与PS的变化:2012-2014年期间总体水平为18倍PE和3.3倍PS,且年份之间波动较小。2015年新三板迎来快速发展,市场总体估值抬升,被并购项目的平均PE达到28倍,PS达到4.5倍。2016年至今的案例数较少,平均估值PE进一步上升至32倍,平均PS为3.6倍。

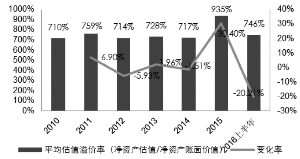

而根据对2010年以来A股市场重大并购项目数据的分析,我们发现,A股上市公司并购时注入资产溢价水平整体较为稳定,基本维持在700%-750%区间震荡运行,但是在2015年,其溢价水平也经历了冲高行情,达到935%的高位;而今年年初以来,其溢价也与新三板被并购标的PS估值一样,回落了20%以上,这显示出两个市场之间估值具有很大相关性,两者或有联动效应。

今年年初以来,A股上市公司对新三板市场开始发起的且正在进行中的并购项目有42项,数量上超过截至目前该类已完成并购项目的一半,这显示今年以来,上市公司并购新三板企业的趋势不减。从估值来看,去除极端值后的平均PE为20倍,平均PS为3.3倍,横向来看,这一估值水平仍然较创业板和中小板便宜;但是纵向来看,这些未完成的被并购项目的平均估值较今年和去年已完成项目的平均估值有所回落。