盈利与估值修复共振

先周期后成长重改革

|

二一七年沪深A股市场投资策略报告——

⊙国联证券研究所

一、基本面正在悄悄向好发展

1、经济、物价、利润均现回升

年初以来,宏观经济在多个维度出现改善迹象。前三季度GDP增速6.7%,虽然较去年全年的6.9%有所下行,但这主要是受去年二级市场火爆背景下金融系统的高基数拖累。若将金融业剔除,去年GDP增速为5.8%,而今年前三季度增长6.2%,说明今年实体经济总体呈复苏趋势。其中,分结构看,房地产和其他服务业是增量的主要来源。

事实上,官方PMI从年初2月份的49.4增至9月份的50.4,整体趋势向上。而7月份开始更是出现加速上升态势,汇丰PMI更是早在去年9月份就已经触底反弹;物价是反映供需关系的综合指标,物价指数的上涨更是直观地反映了复苏迹象。三季度以来,不论是CPI还是PPI的环比均连续出现正增长,PPI更是在9月份实现了同比正增长,结束了长达54个月的工业通缩;从工业企业利润指标看,前三季度工业企业累计实现营收和净利润分别为81.8万亿元和4.64万亿元,分别同比增长3.7%和8.4%;除利润外,前三季度产成品库存更是降至-0.8%,利润和库存呈现同步改善态势。

2、微观动力:从三季报看三大复苏动力,毛利率提升是主因

2016年前三季度,扣除金融和中石油中石化后,非金融石油石化行业上市公司分别实现营收和净利润14.54万亿元和7698亿元,分别同比增长7.5%和18.1%,利润端增速较半年报提升10.5个百分点,改善力度相当明显。从各指标看,利润增速好于营收增速主要来自毛利率提升、营业税金和财务费用下降。而销售费用和管理费用仍呈两位数增长,一定程度上拖累了业绩表现。其中,营改增是营业税金及附加下降的最主要动力,这在建筑装饰行业上体现得尤为明显;而利率下降和汇率趋稳也使得财务费用的下行幅度进一步加大。在毛利率、营业税金和财务费用三者中,毛利率上升对净利润提升起到了主导作用,而这背后是各种商品价格的轮番上涨。商务部公布的大宗商品价格总指数较年初以来已经大涨34%,同比涨幅也高达21%。其中,钢铁类、能源类同比涨幅最高,均在30%以上,仅牲畜类和农产品类小幅下跌。

3、宏观动力:货币宽松周期和市场出清共振

价格普遍和广泛上涨的背后,从微观看是供需结构的改善,但从涨价的广泛性、普遍性和同步性看,背后或有共同的宏观原因。从宏观面看,需求改善来自于这两年宽松货币推动,供给端的好转则是这些年市场出清,以及今年大力度的供给侧改革效果的显现。

经济增长长期取决于生产率,即供给创造能力,但短期主要看信贷周期。而从短周期看,信贷周期决定了经济周期。经济总在“踩油门(货币放松)——车速加快(经济回升)——红灯(通货膨胀)——刹车(货币紧缩)——车速下降(经济放缓)——踩油门(货币放松)”间周而复始。自上世纪90年代起,中国经济基本遵循着“经济上行(投资上行)——通胀加剧——加息——经济下行(投资减少)——降息——经济上行(投资上行)”的周期轮动。如2001年中国加入WTO后曾经出现一轮投资热潮和通胀上升,2006-2007年不断加息;之后遇到了2008年金融危机,央行降息以应对;“四万亿”投资措施之后于2011年物价走高,央行再次加息;但2012年经济陷入低迷,央行重启降息周期。2015年经济下行压力加大,降息周期延续。2012年以来一年期贷款利率从6.56%降至最新的4.35%,尤其是2014年以来利率下行呈加速趋势。2016年前三季度累计新增社融13.47万亿元,同比上涨12.13%,这一增速较去年全年-6.5%的增长有大幅度提升。正是在货币政策刺激下,需求逐渐回暖。房地产和基建在去年四季度开始发力,同时占消费比重近30%的汽车行业受去年四季度开始的汽车购置税优惠政策提振,今年销量大幅增长,9月份汽车产量甚至大幅增长了31.5%。在房地产、基建、汽车等带动下,制造业投资也在今年三季度开始呈现回暖态势。

在刺激需求的同时,供给端的出清同样带来了价格上涨。一方面,自2011年经济增长高点以来,市场已经连续调整多年,有部分产能在市场机制下实现出清。另一方面,今年以来行政性的去产能力度明显加大。2015年底中央经济工作会议提出将“去产能”作为2016年全国经济工作的五大任务之一;今年2月份国务院连发6号文、7号文,决定先从钢铁、煤炭两个行业入手去产能。根据文件目标,今后五年钢铁产能要去掉1到1.5亿吨,煤炭产能要去掉5亿吨,还有5亿吨是减量重组,而减量重组的5亿吨里大概也要去掉一半以上的产能。因此,供需两方面的共振使得宏观经济整体呈现复苏态势,而在微观上体现为涨价行情。

4、A股市场风格反映了宏观经济复苏局面

A股二级市场走势也同步反映了周期复苏局面。从全球股市看,受大宗商品和油价上涨提振,巴西和俄罗斯市场涨幅领先;从国内看,年初以来市场风格切换相当明显,周期股表现明显居前,传媒、计算机等新兴行业则依旧处在消化估值过程中。

二、内外环境兼备,我国经济或迎来新一轮周期起点

1、内部看,中国当前或正站在新一轮周期的起点

当前的经济复苏是浪花一朵还是大势所趋呢?我们认为,从周期角度而言,目前或处于大周期底部,未来将重回中长期上升通道,当然短期回升趋势或有反复。从之前1993-2000年的下行周期、2000-2007年的上行周期看,中国经济基本用七年完成一个上行或下行趋势。这轮周期下行始于“四万亿”之后的小高点2010年。从2010到2016年,调整已持续了长达六年时间。如果七年一个周期的结论依然有效,我们认为现在中国经济正站在或者即将站在下一轮上升周期的起点。

现在的情形或与1999-2000年时类似,站在下行周期的尾巴和上行周期的起点上。目前的宏观情形和1999-2000年时有诸多相似之处,同样是在外部冲击之下的内部经济结构转型,同样面临去产能、去杠杆的压力,同样是国企改革等重大改革密集期,同样是采取宽松的货币政策、积极的财政政策以及债转股等方式应对。

上一轮经济周期回升的动力来自于2001年加入WTO后的出口高增长,同时叠加国企改革效果显现和房地产长周期向上。经济迎来多年高增长,并在2007年达到顶峰,而后终结于2008年全球金融危机。那么,这轮经济大周期的复苏动力何在呢?我们认为,“一带一路”、出口提振、基建持续发力、国企改革下的制度挖潜以及居民消费升级均是经济增长的动力源泉。

2、外部压力减轻

之前美国的战略主要是以美元与美军为后盾,寻找全球财富,反哺国内经济。而随着特朗普当选,特朗普或将注意力更多地放在其国内就业和经济增长方面,其对基础设施建设的支持或对全球经济都将有一定的带动。中国在亚太地区有望赢得更广阔的拓展空间,有助于中国“一带一路”战略的推进。

三、盈利与估值修复共振,市场迎来良机

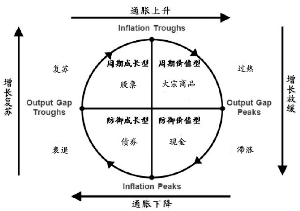

根据美林时钟,复苏阶段经济上行,物价温和上升,企业盈利改善,而又没有货币政策收紧之忧。此阶段由于股市对经济的弹性更大,其相对债券和现金具备明显的超额收益,即股票>债券>现金>大宗商品。而近10年来股票市场走势基本反映了经济冷热,不论2006-2007年的牛市,2008年的大跌,还是2009年的小牛市,以及之后几年的震荡行情,均与当时的经济形势高度相关。而2015年的牛市由于没有经济复苏作为基础,最终也走向破灭。因此,我们认为,在当前呈现复苏趋势的宏观大环境下,股市有望同步迎来上涨良机。

复苏阶段价格上涨,盈利与估值修复共振,周期行业往往最先受益,建议积极关注当前相对滞涨的交通运输、机械设备、非银金融等行业。同时,成长是永恒的主题,成长方面建议关注消费升级和技术革新两条主线。其中消费升级方面主要包括体育、教育、医药等学乐安康美相关行业;技术创新方面主要体现在智能化和智慧化方面的物联网、VR、智能驾驶、5G等相关机会。此外,国企改革持续推进,第二批试点或迎来良机。