广州弘亚数控机械股份有限公司

上市首日风险提示公告

证券代码:002833 证券简称:弘亚数控 公告编号:2016-001

广州弘亚数控机械股份有限公司

上市首日风险提示公告

本公司及董事会全体成员保证信息披露的内容真实、准确、完整,没有虚假记载、误导性陈述或重大遗漏。

经深圳证券交易所《关于广州弘亚数控机械股份有限公司人民币普通股股票上市的通知》(深证上[2016]975号)同意,广州弘亚数控机械股份有限公司(以下简称“公司”或“本公司”)首次公开发行的人民币普通股股票在深圳证券交易所上市,证券简称为“弘亚数控”,证券代码为“002833”。本公司首次公开发行的33,360,000股人民币普通股股票自2016年12月28日起在深圳证券交易所上市交易。

本公司郑重提醒投资者注意:投资者应充分了解股票市场风险及本公司披露的风险因素,切实提高风险意识,在新股上市初期切忌盲目跟风“炒新”,应当审慎决策、理性投资。

现将有关事项提示如下:

一、公司近期经营情况正常,内外部经营环境未发生重大变化,目前不存在未披露重大事项。

二、经查询,公司、控股股东和实际控制人不存在应披露而未披露的重大事项,公司近期不存在应披露而未披露的重大对外投资、资产收购、出售计划或其他筹划阶段的重大事项。公司募集资金投资项目按招股说明书披露的计划实施,未发生重大变化。

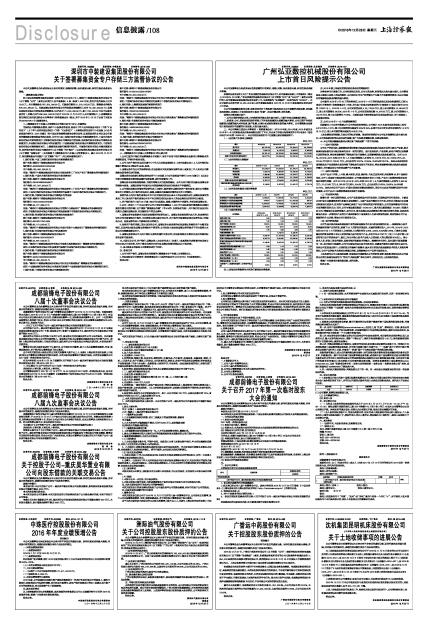

三、本公司聘请立信会计师事务所(特殊普通合伙)对2013年度、2014年度、2015年度以及2016年1-6月财务报表及财务报表附注进行了审计,并出具了标准无保留意见的《审计报告》(信会师报字[2016]第115628号)。本公司在招股说明书中已披露主要财务数据如下:

(一)合并资产负债表主要数据

单位:万元

■

(二)合并利润表主要数据

单位:万元

■

(三)合并现金流量表主要财务数据

单位:万元

■

(四)主要财务指标

■

注:上述每股财务数据为本次发行前每股财务数据。

四、2016年前三季度经营情况和财务状况的简要说明

财务报告审计基准日后,公司经营状况良好,公司主营业务、经营模式未发生重大变化,公司管理层及主要核心业务人员保持稳定,未出现对公司生产经营能力产生重大不利影响的事项,也未出现其他可能影响投资者判断的重大事项。

公司截至2016年9月30日的财务状况、2016年1-9月的经营成果以及现金流量情况,已经立信会计师事务所(特殊普通合伙)审阅,并出具了标准无保留意见的《审阅报告》(信会师报字[2016]第116391号)。2016年1-9月,公司实现营业收入39,176.39万元,较上年同期增长10,853.08万元,较上年同期增长38.32%;2016年1-9月,公司实现利润总额14,078.33万元,较上年同期增长6,162.79万元,较上年同期增长77.86%。主要原因是下游定制家具行业发展态势良好,对中高端加工设备需求增加。

五、公司2016年1-12月业绩预测情况

根据截至上市公告书签署之日公司的实际经营情况,公司预计2016年度可实现营业收入约为4.8亿元至5.1亿元,较上年同期的增长幅度为30%至35%;归属于母公司所有者净利润约为1.3亿元至1.5亿元,较上年同期的增长幅度为50%至70%。

上述业绩变动的预测,只是公司的初步预测。若实际经营情况与公司初步预测相比发生较大变化,公司将根据实际情况及时进行披露,请广大投资者谨慎决策,注意投资风险。

六、本公司特别提醒投资者认真注意“风险因素”中的下列风险:

(一)国内市场风险

公司生产的封边机、裁板锯和多排钻等板式家具机械设备是板式家具企业的主要生产设备,板式家具机械设备行业与板式家具行业有一定的关联性。国内宏观经济、产业政策、房地产调控以及城镇化进程的变动,将会直接影响到下游家具行业市场需求,进而影响到板式家具机械行业。公司2013年、2014年、2015年和2016年1-6月国内销售收入分别为22,149.79万元、29,318.80万元、28,316.44万元和17,790.91万元,占比分别为76.37%、70.94%、75.92%和76.27%。如果未来宏观经济周期波动及产业政策发生变动导致下游家具行业发生不利变化,将会直接影响对板式家具机械设备的需求,并可能会对公司经营业绩产生不利影响。

(二)国外市场风险

公司产品出口伊朗、土耳其、澳大利亚、美国、俄罗斯、乌克兰及东南亚、南美洲等40多个国家和地区,由于上述国家与我国经贸关系稳定,公司通过积极开拓出口市场,产品出口规模相对稳定且区域布局较为均衡。公司2013年、2014年、2015年和2016年1-6月国外销售收入分别为6,852.34万元、12,010.95万元、8,982.68万元和5,534.64万元,占比分别为23.63%、29.06%、24.08%和23.73%。如果未来公司产品出口市场出现政治动荡或政策变化,而公司无法及早预测并及时作出应对措施,公司产品出口规模和增速将会受到不利影响。

(三)行业竞争风险

随着全球一体化进程的推进,公司产品既面临国内同行业竞争,又面临国外同行业竞争。目前国内同行业企业数量较多而大多数企业规模较小、主要产品技术整体水平不高,但仍有少数国内企业通过积累或引进技术,在某些产品领域已具备了与公司相当的技术研发能力,公司仍面临着国内同行业企业的激烈竞争压力;同时,公司与德国豪迈集团(HOMAG)、意大利比雅斯集团(BIESSE)和意大利SCM等跨国企业在研发能力、技术水平、资本规模以及品牌影响力等方面尚存较大差距,如果这些跨国企业进一步将相关产品的生产基地转移至中国或其他人力成本较低的国家,将会削弱公司产品销售的性价比优势,增加公司市场竞争压力。

(四)技术研发风险

公司为国内板式家具机械设备行业的国家高新技术企业与科技创新型企业,一直重视核心技术的突破和高端产品的开发,组建了50人的研究开发团队,注重研发费用投入,2013年、2014年、2015年和2016年1-6月研发投入占营业收入比例分别为4.09%、4.25%、6.40%和5.66%,目前有自动跟踪仿形控制系统等8项自主研发的核心技术应用于产品,并有平台式CNC木工加工中心项目等5项在研项目处于研发状态中,最近三年公司核心技术产品收入占营业收入的比例达到80%以上。核心技术人员、研发人员保持稳定,具备持续开发新技术的能力。随着经济全球化,国内国际市场逐渐融为一体,技术竞争日趋激烈,公司不仅要保持国内技术优势地位,还需要不断努力追赶世界先进水平。如果公司在发展过程中,出现研发方向偏离市场需求、重大项目研发失败或重要技术研发人员流失等情况,公司产品的技术优势地位将难以持续,进而影响公司产品的市场竞争力。

上述风险为公司主要风险因素,将直接或间接影响本公司的经营业绩,请投资者特别关注公司首次公开发行股票招股说明书“第四节 风险因素”等有关章节,并特别关注上述风险的描述。

敬请广大投资者注意投资风险,理性投资。

特此公告。

广州弘亚数控机械股份有限公司董事会

2016年12月28日