中国嘉陵工业股份有限公司(集团)

2017年5月产销快报公告

证券代码:600877 证券简称:*ST嘉陵 编号:临2017-026

中国嘉陵工业股份有限公司(集团)

2017年5月产销快报公告

本公司董事会及全体董事保证本公告内容不存在任何虚假记载、误导性陈述或者重大遗漏,并对其内容的真实性、准确性和完整性承担个别及连带责任。

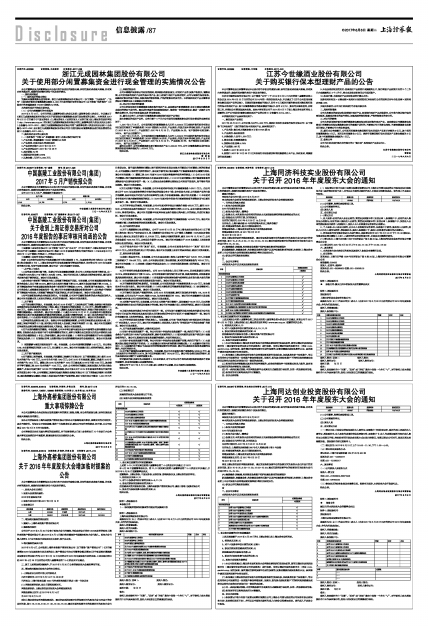

公司2017年5月生产、销售摩托车数据如下:

■

特此公告。

中国嘉陵工业股份有限公司(集团)

二O一七年六月五日

证券代码:600877 证券简称:*ST嘉陵编号:临2017-027

中国嘉陵工业股份有限公司(集团)

关于收到上海证券交易所对公司

2016年度报告的事后审核问询函的公告

本公司董事会及全体董事保证本公告内容不存在任何虚假记载、误导性陈述或者重大遗漏,并对其内容的真实性、准确性和完整性承担个别及连带责任。

中国嘉陵工业股份有限公司(以下简称“公司”或“本公司”)于今日收到了上海证券交易所下发的《关于对中国嘉陵工业股份有限公司(集团)2016年度报告的事后审核问询函》(上证公函【2017】0683号)(以下简称《问询函》),问询函全文如下:

中国嘉陵工业股份有限公司(集团):

依据《公开发行证券的公司信息披露内容与格式准则第 2 号-年度报告的内容与格式》(以下简称《格式准则第2号》)、上海证券交易所行业信息披露指引等规则的要求,经对你公司2016年年度报告的事后审核,为便于投资者理解,请公司进一步补充披露下述信息。

一、关于收入与成本

1.三四季度毛利率大幅下降。根据公司年报披露数据测算,你公司三四季度毛利率下降明显,由一二季度的 6.60%和 5.71%下降至1.60%和 1.89%。请公司分别从收入端和成本端的变动情况,量化说明毛利率大幅下降的原因。请会计师发表意见。

2.成本构成中原材料下降幅度与收入及销量下降幅度不匹配。年报披露,公司交通运输设备制造业务的营业收入同比下降 39.52%,摩托车及全地形车销量下降43.14,摩托车发动机销量下降27.44%,上述下降幅度均高于交通运输设备制造业务中原材料的下降幅度23.87%。原材料属于直接成本,一般与公司营业收入或销量变动幅度保持一致。请公司补充披露交通运输设备制造业务中,成本构成中的原材料下降幅度与营业收入和销量下降幅度不匹配的原因,并进行定量分析。请会计师发表意见。

3.光学仪器制造业务成本构成变动巨大。年报披露,公司光学仪器制造业务的成本构成变动巨大,请公司补充披露出现上述变化的原因,并进行定量分析。请会计师发表意见。

二、关于费用

4.关于辞退费用的确认。年报披露,你公司 2016 年对职工人员结构进行了调整,根据预计将选择协商解除劳动合同或离岗休养的职工情况,确认了将要发生的辞退福利 11,730 万元,增加管理费用11,458 万元。根据《企业会计准则第 9 号——职工薪酬》及其应用指南的规定,将预计的辞退福利计入当期费用需要满足一系列条件。请公司补充披露:(1)截至 2016 年 12 月 31 日,企业能否单方面撤回因解除劳动关系计划或裁减建议所提供的辞退福利,以及做出判断的依据;(2)职工在本次辞退计划中是否有选择权;(3)企业预计将要发生辞退福利金额的依据,并进行定量说明。请会计师发表意见。

5.四季度税金及附加大幅上升。根据公司年报披露数据测算,公司第四季度税金及附加大幅上升,是前三季度平均值的2.71倍,而同期公司营业收入仅是前三季度平均值的1.22倍。请公司补充披露第四季度税金及附加增长幅度远超营业收入的原因。请会计师发表意见。

6.关于长期待摊费用的摊销。年报披露,公司本年将以前年度结存及本年新增的长期待摊费用全部摊销。但根据企业会计准则中对于长期待摊费用的定义,该科目核算企业已经发生但应由本期和以后各期负担的分摊期限在 1 年以上的各项费用。请公司补充披露:(1)将所有长期待摊费用于本年全部摊销的原因及依据;(2)初始确认时将上述费用确认为长期待摊费用是否符合准则规定。请会计师发表意见。

7. 短期薪酬与离职后福利变动不一致。年报披露,公司本年新增短期薪酬 1.43 亿元,同比增长 10%;本年新增离职后福利 0.35亿元,同比降低 11.28%。请公司补充披露出现上述差异的原因。请会计师发表意见。

三、关于资产减值损失

8.关于嘉陵三轮的减值。年报披露,河南嘉陵三轮摩托车有限公司(以下简称嘉陵三轮)截至 2016 年末净资产为-545 万元,2016年全年亏损 1040 万元;公司 2015 年年报披露,嘉陵三轮截至 2015年末净资产为 1052 万元。嘉陵三轮 2015 年末净资产 1052 万元减去其 2016 年亏损 1040 万元,其金额并不等于嘉陵三轮 2016 年末净资产-545 万元。此外,公司将持有的嘉陵三轮股权确认为可供出售金融资产,并在本年度计提了 597.89 万元的减值准备;但公司在《关于 2015 年年度报告的事后审核问询函的回复公告》中称,公司将嘉陵三轮委托给重庆海洲实业集团有限公司(以下简称重庆海洲)经营管理,重庆海洲需保证嘉陵三轮除土地使用权外的资产保值增值、弥补亏损并向公司缴存 1,000 万元不计息保证金,鉴于重庆海洲弥补嘉陵三轮亏损相关约定且保证金基本可覆盖公司对嘉陵三轮的投资成本,公司在嘉陵三轮经营亏损的情况下,各年度不就可供出售金融资产计提减值准备符合谨慎性原则。请公司补充披露:(1)嘉陵三轮 2015 年度与 2016 年度财务数据存在差异的原因;(2)公司2015 年度不对嘉陵三轮计提减值准备的原因在本年度是否发生变化;(3)2016 年度对嘉陵三轮计提减值准备的逻辑是否与以前年度存在不一致;(4)上述保证金是否能够足额保证公司利益不受损失,如不能有何追加措施。请会计师发表意见。

9.关于无形资产的减值。年报披露,公司本年度对非专利技术计提减值准备 1433.11 万元。但公司在《关于 2015 年年度报告的事后审核问询函的回复公告》中称,非专利技术方面,公司根据产品的市场价格测算,各非专利技术对应产品的毛利率均为正数,不存在减值迹象。请公司补充披露:(1)本年度对非专利技术计提大额减值准备的原因;(2)2016 年度对非专利技术计提减值准备的逻辑是否与以前年度存在不一致。请会计师发表意见。

10.关于库存商品的减值。年报披露,公司本年度对库存商品计提跌价准备 463.93 万元,截至 2016 年末,公司库存商品跌价准备共计 1537.85 万元,占其账面余额的比例为 22.21%,去年同期该比例仅为 8.16%,两者差异较大。请公司补充披露本年度库存商品跌价准备比例大幅上升的原因,并进行定量分析。请会计师发表意见。

11.关于固定资产的减值。年报披露,公司本年度对固定资产计提减值准备 1419.63 万元。请公司补充披露计提上述减值准备的依据及测算过程。请会计师发表意见。

四、关于非经常性损益

12.关于上海嘉陵转让收益的确认。公司于 2016 年 12 月 22日与上海仓加实业有限公司(以下简称上海仓加)签订《产权交易合同》,将上海嘉陵车业有限公司(以下简称上海嘉陵)100%股权及债权转让给上海仓加,交易总价款为12,576.95 万元。根据公司提供的资料,截至 2016 年 12 月 30 日,公司共收取款项 7424.753万元,占交易总价款的 59.03%。请公司补充披露未于 2016 年度确认上述股权债权转让收益的原因。请会计师发表意见。

13.关于营业外支出中的“其他”项目。年报披露,公司本年度营业外支出中“其他”项目共计 487.31 万元,占所有营业外支出中的大部分。请公司补充披露上述项目的具体构成。请会计师发表意见。

五、其他财务信息披露

14.在建工程去向不明。年报披露,公司本年度由在建工程转入固定资产共计 528.51 万元,但在建工程却减少了 1344.96 万元。此外,公司有部分在建工程长期挂账,其对应的减值准备为 702.53 万元。请公司补充披露:(1)上述在建工程减少的原因及去向;(2)存在长期挂账在建工程的原因。请会计师发表意见。

15.关于经营性应收款项结构变化。公司 2016 年营业收入同比下降3.87%,但应收账款同比增长 32.16%,应收票据却同比下降73.24%。公司应收票据全部为银行承兑汇票,回款风险较低,应收账款回款风险则相对较高。请公司补充披露:(1)应收账款与应收票据金额与结构相比去年发生较大变化的原因;(2)本年度销售政策与信用政策是否发生变化。请会计师发表意见。

16.关于融资租赁款的收款情况。年报披露,公司长期应收款中有融资租赁款 514.29 万元,该金额在本年内未发生变化。请公司补充披露:(1)本年未能收到任何融资租赁款的原因;(2)是否需要对上述融资租赁款计提减值准备。请会计师发表意见。

17.关于摩托车发动机产销量的差异。公司 2015 年年报披露,摩托车发动机库存量为 118。2016 年年报披露,公司本年生产 84467,销售 37440,年末库存量却只有 1230。请公司补充披露摩托车发动机产销量与库存量之间出现差异的原因。请会计师发表意见。

18.无形资产去向不明。年报披露,公司本年无形资产累计摊销中,因处置减少 60.06 万元,但无形资产账面原值部分却无任何原因处置减少的金额。请公司补充披露出现上述差异的原因。请会计师发表意见。

19.关联方应收应付款项与专项审计说明不一致。公司年报中披露的关联方应收应付款项与公司年审会计师出具的《控股股东及其他关联方占用资金情况的专项审计说明》中披露的数据不一致。请公司补充披露出现上述差异的原因。请会计师发表意见。

20.关于经营活动现金流量中的利息收入。年报披露,公司在“收到的其他与经营活动有关的现金中”有利息收入 470.67 万元。请公司补充披露将上述利息收入划分为“经营活动产生的现金流量”的原因。请会计师发表意见。

六、关于信息披露的准确性、完整性和及时性

21.年报中多处信息披露不一致。你公司年报中存在多处信息披露不一致,包括但不限于:(1)主营业务分产品情况表中光电产品和金属材料、建材毛利率的列示;(2)暂时闲臵的固定资产情况表中运输设备的列示。请公司认真核实年报信息披露的准确性,并进行相应更正。

22.年报中多处信息披露不完整。你公司年报中存在多处信息披露不完整,包括但不限于:(1)未披露未确认递延所得税资产明细表;(2)未披露会计利润与所得税费用调整过程;(3)未披露外币货币性项目;(4)未披露持有半数以下表决权但仍控制被投资单位的依据。请公司认真核实年报信息披露的完整性,并进行相应补充。

23.关于资产减值损失披露的及时性。年报披露,你公司本年度发生资产减值损失 5829.24 万元,是上年度经审计净利润的 33.47%,其中仅四季度就计提了3524.09万元。请公司结合相关规则的要求,说明是否就此及时履行了必要的披露义务。

针对前述问题,依据《格式准则第 2 号》规定要求,对于公司认为不适用或因特殊原因确实不便说明披露的,应当详细披露无法披露的原因。

请你公司于 2017 年 6 月 13 日之前,就上述事项予以披露,并以书面形式回复我部。

特此公告。

中国嘉陵工业股份有限公司(集团)

二O一七年六月五日