中国银行股份有限公司

2017年半年度报告摘要

第一节 重要提示

1.1 本半年度报告摘要来自半年度报告全文,为全面了解本行的经营成果、财务状况及未来发展规划,投资者应当仔细阅读刊载于上海证券交易所网站www.sse.com.cn及本行网站www.boc.cn的半年度报告全文。

1.2 本行董事会、监事会及董事、监事、高级管理人员保证本报告内容的真实、准确、完整,不存在虚假记载、误导性陈述或重大遗漏,并承担个别和连带的法律责任。

1.3 本行于2017年8月30日召开董事会会议,审议通过了本行2017年半年度报告及摘要。会议应出席董事11名,实际亲自出席董事11名。11名董事行使表决权。本行部分监事及高级管理人员列席了本次会议。1.4 本行按照中国会计准则和国际财务报告准则编制的2017年中期财务报告已经安永华明会计师事务所(特殊普通合伙)和安永会计师事务所分别根据中国和国际审阅准则审阅。

第二节 公司简介

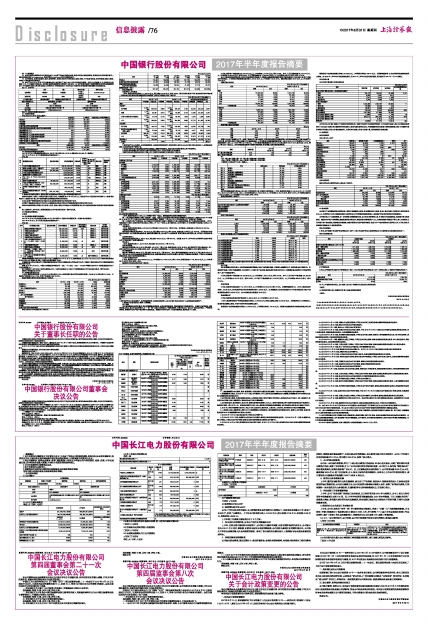

■

第三节 主要财务数据和股东变化

3.1 主要财务数据

单位:百万元人民币(百分比除外)

■

3.2普通股股东数量和持股情况

2017年6月30日普通股股东总数:824,193名(其中包括625,728名A股股东及198,465名H股股东)

2017年6月30日,前十名普通股股东持股情况如下:

单位:股

■

H股股东持有情况根据H股股份登记处设置的本行股东名册中所列的股份数目统计。

香港中央结算(代理人)有限公司是以代理人身份,代表截至2017年6月30日止,在该公司开户登记的所有机构和个人投资者持有本行H股股份合计数,其中包括全国社会保障基金理事会所持股份。

中央汇金资产管理有限责任公司是中央汇金投资有限责任公司的全资子公司。

安邦财产保险股份有限公司与安邦人寿保险股份有限公司均为安邦保险集团股份有限公司的子公司。

香港中央结算有限公司是以名义持有人身份,受他人指定并代表他人持有股票的机构,其中包括香港及海外投资者持有的沪股通股票。

除上述情况外,本行未知上述普通股股东之间存在关联关系或一致行动关系。

3.3 控股股东变更情况

不适用

3.4 优先股股东数量和持股情况

2017年6月30日优先股股东总数:48名(其中包括47名境内优先股股东及1名境外优先股股东)

2017年6月30日,前十名优先股股东持股情况如下:

单位:股

■

美国纽约梅隆银行有限公司以托管人身份,代表截至2017年6月30日,在清算系统Euroclear和Clearstream中的所有投资者持有399,400,000股境外优先股,占境外优先股总数的100%。

中国烟草总公司云南省公司、中国双维投资有限公司均为中国烟草总公司的全资子公司。中维地产股份有限公司为中国双维投资有限公司的子公司。

截至2017年6月30日,中国人寿保险股份有限公司-分红-个人分红-005L-FH002沪同时为本行前十名普通股股东和前十名优先股股东之一。

除上述情况外,本行未知上述优先股股东之间、上述优先股股东与上述前十名普通股股东之间存在关联关系或一致行动关系。

第四节 管理层讨论与分析

4.1 利润表主要项目分析

上半年,集团实现净利润1,105.49亿元,同比增长3.02%;实现归属于母公司所有者的净利润1,036.90亿元,同比增长11.45%。平均总资产回报率(ROA)1.18%,净资产收益率(ROE) 15.20%。

集团利润表主要项目及变动情况如下表所示:

■

集团主要项目分季度情况如下表所示:

■

利息净收入与净息差

上半年,集团实现利息净收入1,650.42亿元,同比增加101.84亿元,增长6.58%。集团主要生息资产和付息负债项目的平均余额1、平均利率以及利息收支受规模因素和利率因素2变动而引起的变化如下表所示:

■

注:

1 投资包括可供出售债券、持有至到期债券、应收款项类债券投资、交易性债券、指定为以公允价值计量且其变动计入当期损益的债券、信托投资及资产管理计划。

2 存放中央银行及存拆放同业包括法定准备金、超额存款准备金、其他存放中央银行款项以及存拆放同业。

3 同业及其他金融机构存放和拆入款项包括同业存拆入、对央行负债以及其他款项。

中国内地按业务类型划分的客户贷款、客户存款的平均余额和平均利率如下表所示:

■

上半年,集团净息差为1.84%,比上年同期下降6个基点。影响集团净息差的主要因素包括:

第一,营业税改征增值税(简称“营改增”)实施。按照《关于全面推开营业税改征增值税试点的通知》(财税[2016]36号)的要求,从2016年5月1日起,本行中国内地机构全面落实“营改增”工作,2017年上半年利息收入为“价税分离”后金额。

第二,持续优化资产负债结构。本行积极应对外部经营环境变化,调整优化存量,高效配置增量,资产负债结构持续改善。上半年,在集团客户存款中,活期存款平均余额占比同比上升2.21个百分点;在中国内地人民币贷款中,中长期贷款平均余额占比同比上升2.35个百分点。

非利息收入

上半年,集团实现非利息收入831.94亿元,同比减少238.43亿元,下降22.28%。非利息收入在营业收入中的占比为33.51%。

手续费及佣金净收入

集团实现手续费及佣金净收入491.87亿元,同比增加13.60亿元,增长2.84%,在营业收入中的占比为19.81%。主要是本行切实服务实体经济,有力把握消费金融发展、国际贸易回暖机遇,加大信用卡、结算清算、银团贷款等业务拓展力度,相关收入实现较快增长。

其他非利息收入

集团实现其他非利息收入340.07亿元,同比减少252.03亿元,下降42.57%。主要是2016年上半年本行出售南洋商业银行有限公司,并相应确认了投资处置收益。

营业支出

上半年,集团营业支出1,082.72亿元,同比减少250.24亿元,下降18.77%。

业务及管理费

集团业务及管理费630.19亿元,同比减少4.81亿元,下降0.76%。集团成本收入比为25.39%。本行坚持厉行节约、勤俭办行,进一步优化费用支出结构,加大对重点地区、业务一线、海外机构资源倾斜,大力支持互联网金融、人民币国际化、网点智能化等项目。

资产减值损失

集团资产减值损失269.60亿元,同比减少229.86亿元,下降46.02%。其中,集团贷款减值损失265.89亿元,同比减少225.47亿元,下降45.89%。本行持续完善全面风险管理体系,加强风险管理的主动性和前瞻性,信贷资产质量保持相对稳定。严格执行审慎稳健的拨备政策,保持充足的风险抵御能力。

4.2资产负债项目分析

6月末,集团资产总计194,259.80亿元,比上年末增加12,770.91亿元,增长7.04%。集团负债合计178,981.08亿元,比上年末增加12,363.11亿元,增长7.42%。

集团财务状况表主要项目如下表所示:

■

注:

1 投资包括可供出售金融资产、持有至到期投资、应收款项类投资、以公允价值计量且其变动计入当期损益的金融资产。

2 其他借入资金包括应付债券、长期借款。

客户贷款

本行紧紧围绕实体经济需求,坚决贯彻国家宏观政策,合理安排贷款投放,贷款规模保持平稳适度增长。持续优化信贷结构,积极支持重点地区、重点行业信贷需求,为“一带一路”金融大动脉建设、产能跨境转移、中国内地企业“走出去”提供信贷支持。严格限制高污染、高能耗行业和严重产能过剩行业贷款投放。继续执行差异化的个人住房贷款政策,稳步投放个人贷款。

6月末,集团客户贷款总额106,507.03亿元,比上年末增加6,773.41亿元,增长6.79%。其中,人民币贷款总额80,701.74亿元,比上年末增加4,624.44亿元,增长6.08%。外币贷款总额折合3,809.24亿美元,比上年末增加399.07亿美元,增长11.70%。

本行不断完善风险管理体系,密切关注宏观经济形势变化,加强重点领域风险识别和管理,同时积极加大不良化解力度,资产质量保持相对稳定。6月末集团贷款减值准备余额2,241.55亿元,比上年末减少135.61亿元。重组贷款总额为82.90亿元,比上年末减少14.09亿元。

贷款五级分类状况

■

集团贷款五级分类迁徙率

■

根据《企业会计准则第22号—金融工具确认和计量》的规定,若有客观证据证明贷款的预计未来现金流量减少且减少金额可以可靠计量,本行确认该客户贷款已减值,并计提减值准备。6月末集团已识别减值贷款总额1,465.22亿元,比上年末增加12.11亿元,减值贷款率1.38%,比上年末下降0.08个百分点。上半年集团贷款减值损失265.89亿元,同比减少225.47亿元,信贷成本0.52%,同比下降0.52个百分点。本行持续加强贷款客户的集中风险控制,符合借款人集中度的监管要求。

■

注:

1 单一最大客户贷款比例=单一最大客户贷款余额÷资本净额。

2 最大十家客户贷款比例=最大十家客户贷款余额÷资本净额。

下表列示6月末本行十大单一借款人。

■

投资

本行密切跟踪金融市场动态,加大本外币债券投资力度,持续优化投资结构。6月末,集团投资总额43,509.45亿元,比上年末增加3,780.61亿元,增长9.52%。其中,人民币投资总额33,763.09亿元,比上年末增加3,753.74亿元,增长12.51%。外币投资总额折合1,438.70亿美元,比上年末增加37.59亿美元,增长2.68%。

集团投资结构如下表所示:

■

按货币划分的投资

■

集团持有规模最大的十支金融债券情况

■

客户存款

本行积极顺应利率市场化、互联网金融快速发展趋势,加快产品和服务创新,不断提升金融服务水平,促进负债业务平稳增长。持续做好代发薪、代收付等基础服务,优化完善个人大额存单产品功能,稳步拓展行政事业单位客户,加强维护基本结算客户和现金管理客户,客户存款稳步增长。

6月末,集团客户存款总额137,320.59亿元,比上年末增加7,923.11亿元,增长6.12%。其中,人民币客户存款总额102,953.94亿元,比上年末增加5,511.87亿元,增长5.66%。外币客户存款总额折合5,073.02亿美元,比上年末增加466.50亿美元,增长10.13%。

所有者权益

6月末,集团所有者权益合计15,278.72亿元,比上年末增加407.80亿元,增长2.74%。主要影响因素有:(1) 上半年,集团实现净利润1,105.49亿元,其中归属于母公司所有者的净利润1,036.90亿元。(2) 根据股东大会审议批准的2016年度利润分配方案,年度普通股现金股利为494.57亿元。(3) 本行派发优先股股息15.40亿元。

现金流量分析

6月末,集团现金及现金等价物余额13,889.48亿元,比上年末增加3,697.01亿元。

上半年,集团经营活动产生的现金流量为净流入6,216.98亿元,净流入额同比增加5,873.65亿元。主要是同业存入和同业拆入款项净变动额同比增加、存放中央银行净变动额同比减少。

投资活动产生的现金流量为净流出3,116.50亿元,上年同期为净流入119.61亿元。主要是与金融投资相关的现金净流出同比增加。

筹资活动产生的现金流量为净流入670.66亿元,上年同期为净流出228.77亿元。主要影响因素有:(1) 发行债券所收到的现金同比增加。(2) 2016年上半年本行向股东派发股利,而2017年上半年并未进行股利派发,相关股利于2017年7月14日派发。

公允价值计量

公允价值计量金融工具变动情况表

■

本行针对公允价值计量建立了完善的内部控制机制。根据《商业银行市场风险管理指引》《商业银行金融工具公允价值估值监管指引》《企业会计准则》及《国际财务报告准则》,参照巴塞尔新资本协议,并借鉴国际同业在估值方面的实践经验,制定《中国银行股份有限公司金融工具公允价值估值政策》,以规范本行金融工具公允价值计量,及时准确进行信息披露。

4.3分部报告

地区分部报告

单位:百万元人民币

■

业务分部报告

集团主要业务分部的营业收入情况如下表所示:

■

4.4 资本管理

本行建立了全面稳健的资本管理体系,管理内容涵盖资本规划、资本预算分配与考核、资本计量与监测、内部资本充足评估程序(ICAAP)、外部资本补充等,确保始终保持充足的资本水平和较强的风险抵御能力,促进提升资本使用效率和价值创造能力。

本行坚持投入产出挂钩原则,进一步完善资本预算配置机制。加大资本考核管理力度,引导强化价值创造理念,促进提升资本约束意识。推进表内外资产结构调整,鼓励发展轻资本型业务,降低高资本消耗型资产占比,合理控制表外风险资产增长,努力节约资本占用并提升客户综合回报,提高整体价值贡献。加强内部资本充足评估程序建设,完成2017年度内部资本充足评估工作。6月末,资本充足率保持在稳健水平,满足监管要求。

资本充足率情况

6月末,本行根据《商业银行资本管理办法(试行)》及《商业银行资本充足率管理办法》计量的资本充足率情况列示如下:

资本充足率情况表

■

杠杆率情况表

6月末,本行根据《商业银行杠杆率管理办法(修订)》和《商业银行资本管理办法(试行)》的相关规定,计量的杠杆率情况列示如下:

■

4.5与上年度财务报告相比,会计政策、会计估计和核算方法发生变化的具体说明

不适用。

4.6报告期内重大会计差错的内容、更正金额、原因及其影响

不适用。

中国银行股份有限公司董事会

2017年8月30日

1平均余额是根据集团管理账目计算的每日平均余额,未经审阅。

2规模变化因素对利息收支的影响是根据报告期内生息资产和付息负债平均余额的变化计算的,利率变化因素对利息收支的影响是根据报告期内生息资产和付息负债平均利率的变化计算的,因规模因素和利率因素共同作用产生的影响归结为利率因素变动。