东莞铭普光磁股份有限公司上市首日风险提示公告

证券代码:002902 证券简称:铭普光磁 公告编号:2017-001

东莞铭普光磁股份有限公司上市首日风险提示公告

本公司及董事会全体成员保证信息披露的内容真实、准确、完整,没有虚假记载、误导性陈述或重大遗漏。

经深圳证券交易所《关于东莞铭普光磁股份有限公司人民币普通股股票上市的通知》(深证上【2017】619号)同意,东莞铭普光磁股份有限公司(以下简称“公司”或“本公司”)首次公开发行的人民币普通股股票在深圳证券交易所上市,证券简称为“铭普光磁”,证券代码为“002902”。本公司首次公开发行的35,000,000股人民币普通股股票自2017年9月29日起在深圳证券交易所上市交易。

本公司提醒投资者:投资者应充分了解股票市场风险及本公司披露的风险因素,在新股上市初期切忌盲目跟风“炒新”,应当审慎决策、理性投资。

现将有关事项提示如下:

一、公司近期经营情况正常,内外部经营环境未发生重大变化,目前不存在未披露重大事项。

二、经查询,公司和实际控制人不存在应披露而未披露的重大事项,公司近期不存在应披露而未披露的重大对外投资、资产收购、出售计划或其他筹划阶段的重大事项。公司募集资金投资项目按招股说明书披露的计划实施,未发生重大变化。

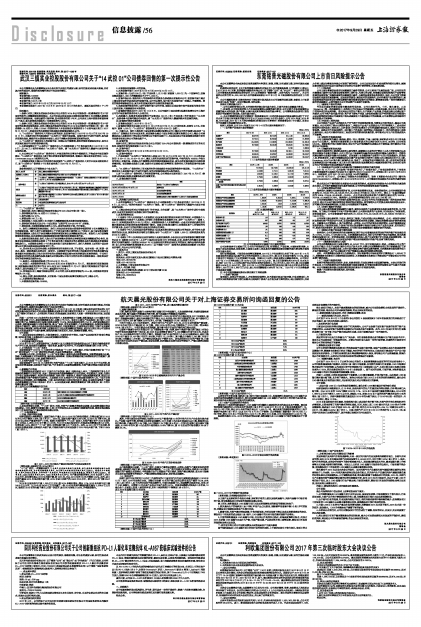

三、本公司聘请的致同会计师事务所(特殊普通合伙)已对财务报表及财务报表附注进行了审计并出具了标准无保留意见的致同审字【2017】440ZA6489号《审计报告》,公司2014年度、2015年度、2016年度、2017年1-6月的财务数据已经致同会计师事务所(特殊普通合伙)审计确认,详见公司于巨潮资讯网披露的相关文件。

根据上述报告,公司2014年度至2017年1-6月的主要财务数据如下:

(一)合并资产负债表主要财务数据

单位:万元

■

(二)合并利润表主要财务数据

单位:万元

■

(三)合并现金流量表主要财务数据

单位:万元

■

(四)主要财务指标

■

四、公司财务报告审计基准日后主要经营情况

公司财务报告审计基准日后,公司生产经营情况正常,经营模式、产品结构、主要原材料采购、主要客户及供应商构成、税收政策、主要核心业务人员及其他可能影响投资者判断的重大事项等方面均未发生重大变化。

受行业增速放缓、市场竞争加剧等因素影响,2017年上半年业绩同比有所下滑,2017年1-6月扣除非经常性损益后归属于母公司的净利润为3,362.94万元,较2016年同期下降为17.19%,综合目前在手订单和客户下达的预测订单来看,预测2017年第三季度业绩同比降幅将收窄,公司预计2017年1-9月的营业收入为10.94亿元至11.26亿元左右,较上年同期增长约6.91%至10.05%左右;预计 2017年1-9月的归属于母公司所有者的净利润为5,750万元至5,866万元,较上年同期降幅在9.56%至11.35%左右;预计2017年1-9月的扣除非经常性损益后归属于母公司所有者的净利润为5,390万元至5,869万元左右,较上年同期降幅在6.48%至14.11%。(2017年1-9月财务数据不构成盈利预测)

五、本公司特别提醒投资者认真注意以下风险因素:

(一)业绩下滑风险

报告期内,虽然公司营业收入、净利润均持续增长,但不排除出现因市场环境、行业政策变化、行业竞争加剧等原因导致下游行业需求出现突然下滑或产品价格快速下降的情况,或出现原材料、劳动力价格上涨过快等其他导致公司利润下滑的情形。公司无法保证每个年度业绩的持续同比增长,提请投资者密切关注行业及市场的变化带来的公司业绩下滑的情形,注意投资风险。

(二)市场风险

公司主要从事通信设备所用光磁通信元器件的制造,公司主要客户为通信设备厂商,公司所处的光磁通信元器件行业为通信设备制造的上游行业,为核心网设备、网络覆盖设备和终端用户设备等各类通信设备制造厂商提供重要的光磁通信元器件,与通信设备制造业息息相关,因此,本公司受下游通信设备行业波动的直接影响。宏观经济的波动、通信技术的更新换代、国内外通信产业政策的变化、通信设备领域的国际贸易争端等因素都可能导致通信设备行业的波动,影响通信设备厂商对光磁通信元器件的采购需求,从而可能对本公司的业绩产生直接不利影响。

(三)重要客户流失的风险

作为国内重要的通信设备光磁类部件供应商,公司已拥有华为、中兴、烽火通信、三星(Samsung)等一系列重要客户,这些客户不仅仅是公司的重要收入和盈利来源,也关乎公司在行业中的竞争地位和品牌形象。若未来因公司的生产能力、生产效率、产品质量、价格或服务无法满足客户的要求;公司与客户发生重大纠纷;客户的下游客户对其上游供应商提出更严苛的要求而公司短期内无法达到等原因导致公司重要客户流失或重要客户大幅削减公司的采购量,公司业绩和品牌形象均可能受到较大不利影响。

(四)外协加工商的风险

本公司部分产品或产品的部分生产环节属于劳动密集型制造,为降低公司经营成本,提高公司盈利能力,本公司采用了较大比例的外协加工,将部分产品或产品的部分生产环节转移到人工成本相对较低的内地外协加工商来加工,但外协加工的采用也增加了公司的运输和管理成本,提高了公司的存货规模。虽然公司不存在依赖单一或少数几个外协加工商的情况,但如果其中一些大型外协加工商发生意外变化,或公司未能对外协加工商进行有效的管理和质量控制,将可能对公司生产经营造成较大不利影响。

(五)原材料价格波动风险

公司主要原材料为磁芯、漆包线、管芯/芯片、塑胶料、下套/尾纤等,原材料成本在公司主营业务成本中占比较大,报告期内直接材料占主营业务成本的比例分别为42.91%、48.08%、53.63%和56.04%。若原材料价格出现较大波动,而公司产品价格调整滞后或难以向下游转嫁,将可能对公司业绩带来不利影响。

(六)关键原材料供应风险

通信光电部件的上游原料及组件主要为管芯,随着境内企业的对于管芯中主芯片的研发能力以及管芯封装技术及能力的提升,公司主营产品中低速率的光器件和光电模块所需核心原材料之一的管芯采购由境外企业逐步向境内企业转变。但高速率/长传输距离产品管芯中主芯片研发难度大、研发投入高、研发周期长,目前全球能提供商业化量产及保持领先优势的中高端主芯片提供商只有日本三菱、Broadcom、MACOM等少数几家境外企业,形成了一定程度的技术垄断优势,若上述供应商的供货因各种原因出现中断或减少,或上述主芯片提供商利用其垄断地位大幅提高供货价格,会对本行业的公司生产经营稳定性和业绩造成不利影响。

(七)如高新技术企业复审未获通过而不能继续享受税收优惠的风险

2011年11月17日,公司取得广东省科学技术厅、广东省财政厅、广东省国家税务局、广东省地方税务局颁发的《高新技术企业证书》(编号为GR201144000176),有效期三年(自2011年至2013年)。根据规定,公司2011至2013年享受15%的优惠税率。

2014年10月29日,公司通过了高新技术企业资质复审,取得《高新技术企业证书》(编号为GF201444000429),有效期三年(自2014年至2016年),公司继续享受高新技术企业的优惠所得税率。

若未来因公司不能持续符合高新技术企业资质的要求,或国家针对高新技术企业的税收优惠政策发生变化,公司将不能继续享受优惠所得税率,公司的净利润将受到直接不利影响。

(八)存货规模较高的风险

报告期内,随着公司业务规模的扩张,公司存货规模增长迅速。报告期各期末,公司存货账面价值分别为23,155.95万元、29,535.95万元、35,588.30万元和30,728.27万元,相比上一年度末增幅分别为3.95%、27.55%、20.49%和-13.66%,占公司当年期末流动资产总额的比重分别为33.63%、35.54%、41.04%和31.78%。报告期内,公司存货周转率分别为3.68、4.15、3.45和1.81。

公司存货规模较大与公司有较大规模的外协加工以及公司作为大型通信设备厂商的供应商的特点有关,若公司未来不能有效管理存货和控制存货增长,将可能增大公司的资金周转风险和资金成本,还可能出现存货减值等风险,从而使公司业绩受到不利影响。

(九)存货计提跌价的风险

公司主要从事网络通信领域磁性元器件、通信光电部件产品和通信供电系统设备的研发、生产和销售。为了满足不同领域不同客户的多样化需求,公司拥有较多的产品系列,同时也加大了存货规模。报告期各期末,公司存货账面价值分别为23,155.95万元、29,535.95万元、35,588.30万元和30,728.27万元。

公司存货主要由原材料、半成品、委托加工物资、产成品和发出商品等构成。公司一直保持与原材料供应商和客户的良好合作关系,合理安排原材料和库存商品储备,加强供应链管理和存货的周转速度。但随着本公司销售收入、资产规模的进一步增长,本公司的存货也会相应增加,未来不能排除因宏观经济波动、市场竞争加剧、个别客户经营出现困难等市场变化导致公司产品发生退货、甚至取消订单,致使出现存货跌价、积压和滞销情况,公司将出现存货减值而计提较多跌价的风险。

(十)短期内净资产收益率下降的风险

报告期内,公司扣除非经常性损益影响后归属于母公司普通股股东的加权平均净资产收益率分别为19.72%、19.44%、17.48%和6.04%。本次募集资金到位后,预计公司净资产将会大幅增加,而本次募集资金投资项目有一定的建设周期,同时募集资金的投入将产生固定资产折旧和各项直接费用等。因此,本次募集资金到位后,公司存在因净资产增加而导致短期内净资产收益率下降的风险。

(十一)募集资金投资项目风险

公司本次募集资金项目投资总额为43,523.07万元,项目实施完成后,将进一步提高公司主营产品的生产能力、优化产品结构、提升公司生产技术水平,尽管公司对募集资金项目的市场前景进行了详细的分析和论证,但受建设进度、未来市场环境变动等不确定因素的影响,本次募集资金拟投资的项目存在不能按期投产、投产后未能达到计划产销量或未能达到预期效益等风险。

此外,本次募集资金投资项目全部建成后,预计将新增公司每年度的折旧摊销合计1,992.00万元,若募集资金投资项目未能按预期实现效益,本次募集资金投资项目的建成投产可能会给公司带来业绩下降的风险。

(十二)股票市场波动风险

股票价格的波动受宏观经济、政治、投资者预期、行业发展等多方面因素的影响。本次公开发行的价格以及上市后的股票交易价格将受股票市场波动影响,有可能对投资者的投资收益产生重大不利影响。本公司提请投资者做出投资决策时特别注意股市价格波动风险。

敬请广大投资者注意投资风险,理性投资。

特此公告。

东莞铭普光磁股份有限公司

董事会

2017年9月29日