山东联诚精密制造股份有限公司上市首日风险提示公告

证券代码:002921 证券简称:联诚精密 公告编号:2017-001

山东联诚精密制造股份有限公司上市首日风险提示公告

本公司及董事会全体成员保证信息披露内容的真实、准确和完整,没有虚假记载、误导性陈述或重大遗漏。

经深圳证券交易所《关于山东联诚精密制造股份有限公司人民币普通股股票上市的通知》(深证上〔2017〕840号)同意,山东联诚精密制造股份有限公司(以下简称“公司”或“本公司”)首次公开发行的人民币普通股股票在深圳证券交易所上市,证券简称为“联诚精密”,证券代码为“002921”。本公司首次公开发行的 2,000万股人民币普通股股票自 2017 年 12 月27日起在深圳证券交易所上市交易。

本公司郑重提请投资者注意:投资者应充分了解股票市场风险及本公司披露的风险因素,切实提高风险意识,在新股上市初期切忌盲目跟风“炒新”,应当审慎决策、理性投资。

现将有关事项提示如下:

一、公司近期经营情况正常,内外部经营环境未发生重大变化,目前不存在未披露重大事项。

二、经查询,公司、控股股东和实际控制人不存在应披露而未披露的重大事项,公司近期不存在重大对外投资、资产收购、出售计划或其他筹划阶段的重大事项。公司募集资金投资项目按招股说明书披露的计划实施,未发生重大变化。

三、本公司聘请山东和信会计师事务所(特殊普通合伙)对2014年度、2015年度、2016年度以及2017年1-6月财务报表及财务报表附注进行了审计,出具了标准无保留意见的“和信审字(2017)第000518号 ”审计报告。根据该审计报告,本公司报告期内的主要财务数据如下:

(一)合并资产负债表

单位:万元

■

(二)合并利润表

单位:万元

■

(三)合并现金流量表

单位:万元

■

(四)主要财务指标

■

四、财务报告审计截止日后公司经营情况和财务状况的简要说明

山东和信会计师会计师(特殊普通合伙)对公司2017年1-9月的财务报表进行了审阅,并出具了标准无保留意见的《审阅报告》(和信专字(2017)第000525号)。

2017年1-9月,公司营业收入为44,859.88万元,较上年同期增长了17.75%;扣除非经常性损益后归属于母公司的净利润为3,547.98万元,较上年同期增长了5.75%。(未经审计,但已经会计师事务所审阅)。

公司董事会、监事会及其全体董事、监事、高级管理人员已出具专项声明,保证公司2017年1-9月财务报表不存在虚假记载、误导性陈述或者重大遗漏,并对其内容的真实性、准确性及完整性承担个别和连带责任。公司负责人、主管会计工作负责人及会计机构负责人已出具专项声明,保证本公司2017年1-9月财务报表的真实、准确、完整。

财务报告审计截止日后,公司所处行业整体仍保持稳定发展态势,公司经营模式未发生重大变化,主要原材料的采购规模及采购价格未发生重大变化,主要产品的生产、销售规模及销售价格未发生重大变化,主要客户及供应商的构成未发生重大变化,税收政策未发生重大变化,公司主要经营状况良好,不存在可能影响投资者判断的重大事项。

公司预计2017年度可实现营业收入为58,000万元至61,000万元,与上年同期相比变动幅度为13.37%至19.24%;预计2017年度净利润为4,550万元至4,650万元,与上年同期相比变动幅度为1.36%至3.59%;预计2017年度扣除非经常性损益后归属于母公司股东净利润为4,200万元至4,400万元,与上年同期相比变动幅度为4.49%至9.47%(以上数据预计不构成盈利预测)。

五、本公司特别提醒投资者注意“风险因素”中的以下风险

(一)客户集中度较高的风险

公司的主要客户多数为知名度较高的国外大型企业及其在国内外的控股企业。2014年度、2015年度、2016年度和2017年1-6月,公司向前五大客户(合并口径)的销售金额分别为36,194.39万元、32,484.31万元、33,060.53万元和17,951.64万元,占营业收入总额的比例分别为66.49%、64.01%、64.62%和61.61%,客户集中度较高。虽然公司与主要客户建立了长期稳定的合作关系,且这些客户多为信誉度较高的优质客户,但公司若不能通过技术创新、服务提升等方式及时满足上述客户提出的业务需求,或上述客户因为市场低迷等原因使其自身经营情况发生变化,导致其对公司产品的需求大幅下降,或者公司不能持续拓展新的客户和市场,公司将面临因客户集中度较高而导致的经营风险。

(二)汽车行业整体销售波动及政策风险

公司金属铸件产品根据应用领域不同可区分为乘用车零件、农机/工程机械件、商用车零件、压缩机零件、环保/水处理零件、光热发电零件等。2014年度、2015年度、2016年度和2017年1-6月,公司乘用车和商用车零件产品(合称汽车零件产品)合计收入分别占主营业务收入总额的63.29%、62.56%、60.50%和61.28%,应用于汽车领域产品占比较高,其中出口销售分别占汽车零件产品的65.82%、65.13%、63.44%和58.87%。因此,公司当前产品结构受汽车行业发展状况的影响较大。

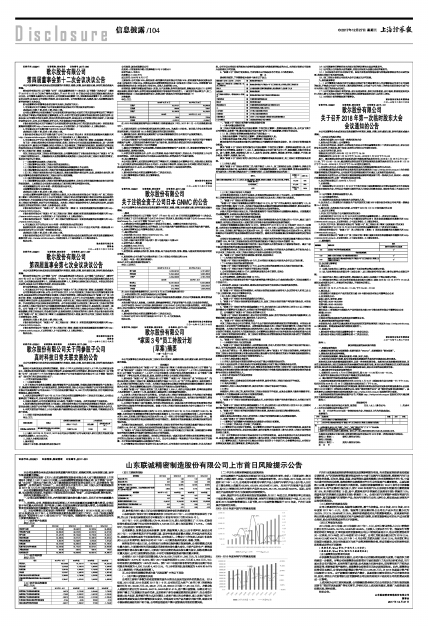

近年,我国汽车行业总体呈现良好发展趋势,但2011年度之后,销售增长率已明显处于低位增长状态。从全球汽车销量来看,全球汽车销量近年增速明显低于中国,且2013年度至2015年度销售增速均比上期下降,2016年度销售增幅高于2015年度,汽车行业发展存在波动性风险。

2003-2016年度中国汽车销量变动图

■

2005-2016年度全球汽车销量变动图

■

汽车行业发展受宏观经济整体波动及政策影响较为明显,未来若因宏观经济变动或因交通拥堵、大气污染治理等因素导致国内外大中城市实施汽车限购政策,将影响汽车行业的整体的发展。近年来,德国、英国、法国等发达国家相继提出未来限售燃油车的计划,中国也已着手研究相关政策,该类政策的实施都将对汽车行业的发展产生重要影响。从国际趋势上来看,新能源汽车的发展为大势所趋。根据世界能源理事会(WEC)发布《世界能源透视2016:电气化移动》报告显示,预计2020年电动汽车占全球新车销量的比重将提高至16%,至少较目前增长15倍,其中,欧盟电动汽车销量约占其乘用车预计销量的10%;美国电动汽车销量约占其乘用车预计销量的11%。公司目前汽车零部件全部为常规汽车零部件,暂无新能源汽车零部件产品,作为汽车整车行业的上游行业,将面临由此导致的产品转型经营风险。

(三)原材料价格波动风险

公司主要原材料为生铁、铝锭等金属材料,属于大宗商品。2014年度、2015年度、2016年度和2017年1-6月,生铁、铝锭等主要金属材料占公司生产成本的比重分别为33.02%、27.31%、23.98%和31.25%,原材料价格波动对生产经营影响较大。如果原材料价格出现较大波动且公司未能及时对产品售价进行调整,则将直接影响公司的生产成本和营业利润,给公司的经营成果带来不利影响。

(四)汇率变动的风险

2014年度、2015年度、2016年度和2017年1-6月,公司主营业务收入中出口销售的比例分别为54.90%、55.73%、53.36%和46.99%,上述收入主要以外币计价。我国实行有管理的浮动汇率制度,汇率的波动将直接影响公司出口销售的盈利水平,给公司经营活动带来一定风险,2014年度、2015年度和2016年度,公司汇兑收益金额分别为20.78万元、246.49万元和434.79万元,2017年1-6月公司汇兑损失金额123.42万元。未来若汇率出现短期大幅波动,而公司未能及时与客户协商调整销售价格,将会直接对公司的财务状况和经营成果带来不利影响

1 数据来源:Wind资讯(中国汽车工业协会)

2 数据来源:Wind资讯(国际汽车制造商协会)

(五)募集资金投资项目风险

本次募集资金投资项目实施后,公司产能不足的情况将得到较大改善,市场竞争力将得到进一步提高。尽管公司对募集资金投资项目市场前景进行了充分的分析和论证,但市场本身具有不确定性,如果外部市场环境、技术发展方向发生变化,现有潜在客户开拓未达到预期等,将影响新增产能消化,使募集资金投资项目无法达到预期收益。此外,募集资金投资项目实施后,公司每年将新增固定资产折旧2,565.00万元,占2016年度固定资产折旧金额的57.83%。由于新建项目需要试产磨合,其盈利能力需在项目达产后才能完全体现,因此,项目达产前新增折旧会直接影响公司当期的利润水平进而对公司的经营成果造成一定影响。

上述风险为公司主要风险因素,公司提醒投资者特别关注公司首次公开发行股票招股说明书“第四节风险因素”等有关章节,并特别关注上述风险的描述。敬请广大投资者注意投资风险,理性投资。

特此公告。

山东联诚精密制造股份有限公司

董事会

2017年12月27日