(上接78版)

(上接78版)

■

(三)管理层讨论与分析

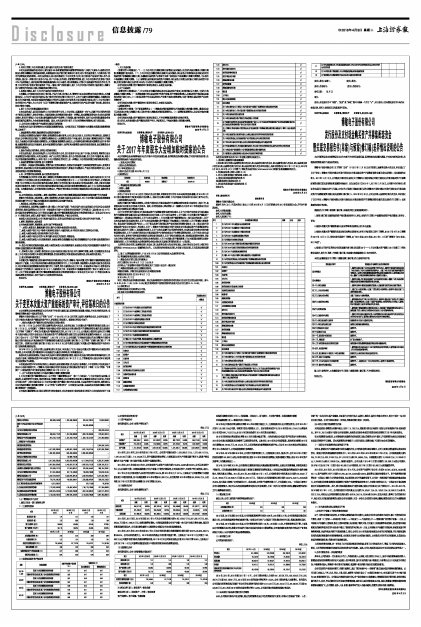

1、最近三年及一期主要财务比率

(1)主要财务指标

■

(2)每股收益和净资产收益率

■

2、公司财务状况简要分析

(1)资产构成分析

报告期各期末,公司主要资产情况如下:

单位:万元

■

2014年末、2015年末、2016年末和2017年9月末,公司资产总额分别为1,024,965.61万元、1,272,465.14万元、1,597,501.62万元和1,713,764.59万元,资产规模保持较快增长,主要原因是公司生产经营规模不断扩大,随着产销规模的扩大及产业链一体化逐步完善,各项资产规模相应增长。

2014年末、2015年末和2016年末,公司流动资产占总资产比例分别为55.20%、54.99%和53.33%,公司以流动资产为主,但占比逐年下降,主要原因系随着公司向产业链上下游的不断延伸,公司在固定资产、无形资产等方面的投入加大。

2017年9月末公司流动资产占总资产的比例为56.54%,较2016年末上升3.21%,主要系由于公司新增银行长期借款及发行中期票据所致,其中长期借款较2016年末增加60,000万元,应付债券较2016年末增加40,033.94万元,从而导致2017年9月末货币资金余额较2016年末增加36.08%。

(2)负债状况分析

报告期各期末,公司主要负债情况如下:

单位:万元

■

2014年末、2015年末、2016年末和2017年9月末公司负债总额分别为387,070.87万元、587,205.19万元、855,693.44万元和917,896.70万元,负债总额增长较快,主要原因系随着公司在产业链一体化及行业纵向整合加快,除自身经营活动获得现金外,公司通过债务融资方式筹措资金来满足公司未来发展战略需要。

2014年末、2015年末、2016年末和2017年9月末公司流动负债占负债总额的比例分别为93.27%、65.49%、69.21%和60.63%,公司以流动负债为主。2015年末流动负债占比同比较大幅度下降,主要系由于2015年7月公司发行180,000万元公司债券导致非流动负债总额增加所致;2017年9月末公司流动负债占比较2016年末下降8.58%,主要系由于公司2017年1-9月公司新增长期借款及发行中期票据导致非流动负债增加所致。

(3)偿债能力分析

报告期各期末,公司主要偿债能力指标如下:

■

注:流动比率(倍)=流动资产/流动负债

速动比率(倍)=(流动资产-存货)/流动负债

资产负债率=资产总额/负债总额

息税折旧摊销前利润(万元)=利润总额+利息支出+折旧费用+无形资产摊销+长期待摊费用摊销

利息保障倍数(倍)=息税前利润/利息支出

2015年末公司流动比率及速动比率较2014年末有较大幅度上升,主要原因系为补充日常营运资金,公司2015年7月发行180,000万元公司债,导致货币资金同期较大上升,进而导致流动资产从2014年末的565,774.64万元增加至2015年末的699,710.22万元,而2015年末流动负债与2014年末基本保持稳定。

2016年末的流动比率及速动比率较2015年末有较大幅度下降,主要系为满足公司固定资产投资及行业整合需求,2016年公司通过短期借款及其他债务工具筹措资金所致。具体来讲,2016年末公司短期借款、其他流动负债较2015年末分别增加90,797.94万元、59,274.75万元,从而导致流动负债增速较流动资产快。但公司2016年末流动比率及速动比率与2014年基本持平,公司短期偿债能力依然较好。

2014年末、2015年末和2016年末,公司资产负债率持续上升,主要原因如上所述。除此之外,公司2016年9月发行的面值总额为50,000万元的三年期中期票据,使得2016年末非流动负债增加,负债总额随之增加,亦是2016年末资产负债率上升的重要原因之一。

2014年、2015年和2016年,公司息税折旧摊销前利润及利息保障倍数持续增长,反映公司经营稳健,持续发展能力不断提高。但利息保障倍数增长速度远低于息税折旧摊销前利润增长速度,主要是因为短期借款的增加和应付债券余额较大,导致利息支出增加。2014年、2015年、2016年和2017年1-9月,公司财务费用中的利息支出分别为25,624.91万元、25,183.82万元、28,949.73万元和20,233.13万元,利息支出占利润总额的比例分别为40.07%、34.61%、33.04%和25.09%,很大程度上影响了公司的盈利水平。总体来看,公司资产负债率持续上升,并长期超过50%,一定程度上影响了公司长期偿债能力。如公司以本次配股的募集资金偿还公司有息债务,可进一步优化公司的资本结构,缓解运营资金的压力并大幅降低财务费用。

(4)营运能力分析

最近三年,公司主要的资产周转率指标情况如下:

■

2014年度、2015年度和2016年度,公司应收账款周转率分别为3.99次、3.60次和3.73次,公司应收账款回收良好。最近三年,公司应收账款周转率变动趋势平稳,主要系公司与客户之间保持了常年稳定的合作关系,货款回收情况良好。

2014年度、2015年度和2016年度,公司存货周转率分别为1.84次、1.65次和1.54次,存货周转率有所下降,主要系由公司经营模式决定的,随着公司在国外市场开拓及国内体验中心数量增加,公司需要储备更多的库存商品用于备货及体验店内展示,从而导致库存商品余额增加较快。

(5)盈利能力分析

公司简要利润表如下:

单位:万元

■

2014年、2015年、2016年和2017年1-9月,公司主营业务收入分别为441,827.58万元、458,454.62万元、556,397.74万元和505,709.61万元,2014年至2016年的年复合增长率为12.22%,公司主营业务收入快速增长。报告期内,公司扣除非经常性损益后归属于母公司所有者的净利润分别为52,513.32万元、60,722.47万元、69,226.55万元和69,433.30万元,2014年至2016年的年均复合增长率为14.82%,公司盈利能力的连续性和稳定性良好。

(6)未来业务目标及盈利能力的可持续性

未来,公司将依托现有产业及资源,通过优质资源整合及公司自身资源的优化配置,布局以打造涵盖“置家-入住-居家”的一站式住居生活产业链条,全面提升公司的产品力、品牌力、渠道力、服务力等核心竞争力,致力于成为一站式住居生活引领者。公司行业地位将进一步巩固,持续盈利能力将进一步提高。

四、本次公开发行的募集资金用途

本次配股预计募集资金总额不超过人民币115,750万元,扣除发行费用后全部用于偿还公司有息债务与补充流动资金。其中75,750万元将用于偿还公司有息债务;其余资金在综合考虑自身的资金状况的情况下,用于补充流动资金。

在本次募集资金到位前,公司将根据有息债务的实际到期日通过自筹资金先行偿还,并在募集资金到位后按照相关法规规定的程序予以置换。若本次募集资金净额低于上述项目拟投入募集金额,不足部分由公司自筹解决。

(一)偿还公司有息债务的必要性和可行性

近年来,随着公司产业链的延伸与业务规模的扩张,公司的流动资金需求量较大,公司主要通过债务融资以获取流动资金,致使公司的负债规模维持在较高水平。2014年末、2015年末、2016年末和2017年9月末,公司短期借款分别为254,721.92万元、230,212.82万元、321,010.76万元和322,486.84万元;长期借款分别为16,250.00万元、12,250.00万元、7,750.00万元和67,750.00万元。除银行借款外,公司分别于2015年7月发行总额为180,000万元的公司债券、2016年9月及2017年1月发行合计90,000万元中期票据、2017年2月发行60,000万元短期融资券等。

2014年末、2015年末、2016年末和2017年9月末,公司资产负债率(母公司)分别为 33.70%、45.25%、48.30%和55.11%,资产负债率(合并)分别为37.76%、46.15%、53.56%和53.56%,逐年增长且维持在较高水平。资产负债率的持续增长在一定程度上制约了公司的业务发展,在当前经济去杠杆的融资环境下,公司进一步获得银行授信额度的难度将加大,公司仅靠自身经营业绩偿还到期债务并将资产负债率降低到合理水平,存在较大的资金压力,一定程度也可能会影响到公司长期战略的实施。此外,较大的短期借款和应付债券余额,使得公司利息支出处于较高水平。2014年、2015年、2016年和2017年1-9月,公司财务费用中的利息支出分别为25,624.91万元、25,183.82万元、28,949.73万元和20,233.13万元,利息支出占利润总额的比例分别为40.07%、34.61%、33.04%和25.09%,在很大程度上影响了公司的盈利水平。如公司以本次配股的募集资金偿还公司有息债务,可进一步优化公司的资本结构,缓解运营资金的压力并大幅降低财务费用。

(二)补充流动资金的必要性和可行性

1、公司进行产业链上下游业务整合的需要

由于上游木材资源日渐紧俏,且下游家具销售的盈利空间较大,因此公司近年来持续对木业衍生链上下游的业务进行整合,形成“人工造林—>林地采伐(种植)—>木材加工—>产品研发生产—>销售网络”的完整产业链:一方面,公司积极向产业链的上游延伸,整合上游林地资源,先后收购了梅州大埔、江西遂川、非洲加蓬等林业基地,通过控制木地板和家具的原材料供应在同行业企业中确立了独特的竞争优势;另一方面,公司积极向产业链的下游延伸,积极发展国内零售终端网络,形成外销及内销并行发展的模式。同时,公司在2016年完成对软体家具企业华达利的收购,华达利拥有国际知名的品牌优势和遍布全球的销售网络,未来将充分发挥与公司的协同效应。公司将充分利用华达利在欧洲、北美及亚太地区的销售网络优势,完善全球市场战略版图。

上述的业务整合措施,进一步坚实了公司长期持续盈利的基础,提高了公司的盈利水平,增强了公司的抗风险能力。然而,上述举措的持续维持均需要充足的流动资金作为保障。因此,公司本次配股是促进公司长足发展的必要举措之一。

2、公司内销业务进一步拓展的需要

多年来,公司的业务一直以家具出口为主,外销业务收入占总收入的比例在70%以上,国内市场的销售量相对较小。随着国民经济的持续增长和居民可支配收入的不断提高,国内居民消费升级不断推进,行业增长由出口拉动变为内销拉动,中低端需求庞大,高端和个性化需求开始崛起,我国整个家具消费市场处在快速发展阶段。

公司在良好的产业发展环境下,把握市场契机,通过“家居体验中心+经销商”模式加快对国内销售网络的建设。公司目前已在汕头、广州、北京、南京、上海、武汉、成都等主要城市设立了18家家居体验中心,在全国两百多个大中城市拥有400多家经销商门店。公司家具内销业务逐步开拓,多个家居体验中心陆续建立,销售渠道得到不断完善,业务经营规模不断扩大。其次,华达利将利用公司在国内的营销网络,逐步进入国内的软体家具市场。因此,随着国内营销网络的完善和销售规模的扩大,公司营销、业务、人员、供销、物流等环节投入也越来越高,经营资金需求也将大幅增加。

宜华生活科技股份有限公司董事会

2018年4月3日