株洲冶炼集团股份有限公司2017年年度报告信息披露问询函的回复公告

证券代码:600961 证券简称:株冶集团 公告编号:2018-026

株洲冶炼集团股份有限公司2017年年度报告信息披露问询函的回复公告

本公司董事会及全体董事保证本公告内容不存在任何虚假记载、误导性陈述或者重大遗漏,并对其内容的真实性、准确性和完整性承担个别及连带责任。

株洲冶炼集团股份有限公司(以下称“公司”或“株冶集团”)于2018年4月26日收到上海证券交易所上证公函【2018】0393号《关于对株洲冶炼集团股份有限公司2017年年度报告信息披露的问询函》(以下称“问询函”),根据上海证券交易所的要求,现就问询函中的有关问题回复如下:

1.关于季节波动。年报披露,公司报告期内一季度至四季度分别实现营业收入33.02 亿元、32.71 亿元、35.27 亿元、36.97 亿元,基本保持稳定,实现归母净利润279 万元、407 万元、3619 万元、1239 万元,扣非后分别为1.33 万元、2574.4 万元、5584.1 万元、-4601.4 万元,季节波动较大。请公司结合主营产品的分季度产销量情况、平均销售价格季度变动趋势、成本费用等,说明报告期内各季度净利润波动较大的原因及合理性,是否符合行业整体趋势。请会计师发表意见。

回复:

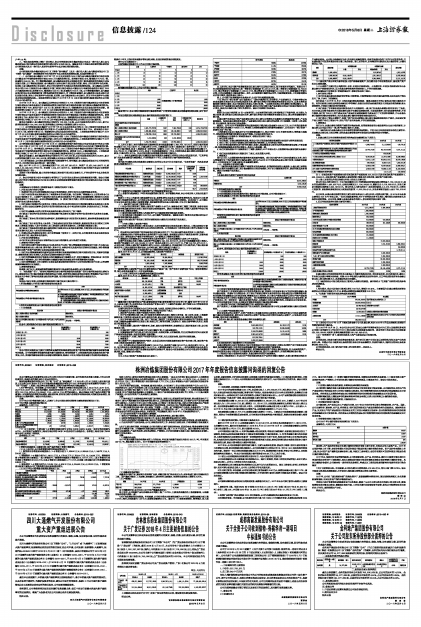

2017年公司分季度的营业收入、归属于上市公司股东的净利润等主要经营指标情况如下表:

2017年分季度主要经营指标情况表

金额单位:人民币万元

■

(1)由上表可知,主营业务1-4季度毛利率分别为4.78%,3.99%,5.42%,4.44%,全年平均毛利率为4.67%。公司铅锌产品销售以上海有色网公布的0#锌、1#铅价格作为基准价格。各季度上海有色网(SMM网不含税)价格如下明细表。

价格单位:元/吨

■

2季度毛利率较低,主要因为铅、锌产品价格较1季度下降所致。

(2)由上表可知,公司各季度期间费用的波动情况如下:

1)销售费用各季度波动幅度较小,1-4季度分别为1,958.96万元,2,358.48万元,1,946.76万元,2,500.65万元。

2)管理费用1-4季度分别为5,186.12万元,4,175.03万元,5,756.00万元,13,134.88万元。管理费用第4季度增加的主要原因:一是4季度进行了修理费用结算较3季度增加3,197.17万元;二是4季度支付排污费较3季度增加519.53万元;三是4季度支付辞退福利2,711万元,在批复工资总额内支付年度绩效奖金845.53万元。

3)财务费用1-4季度分别为5,169.54万元,4,368.16万元,4,504.83万元,4,315.60万元。1季度财务费用较高主要是公司汇兑损失增加相应财务费用增加。

(3)2017年公司各季度非经常性损益如下表:

■

根据上表列示,影响非经常性损益波动较大的主要原因:一是以公允价值计量且其变动计入当期损益的金融资产的投资收益和公允价值变动损益1-4季度分别为-700.56万元,-2,615.73万元,-2,664.00万元,973.10万元;二是4季度收到人员安置补助款2,711万元;三是4季度确认与资产及收益相关的政府补助2,557.21万元。

2.关于净资产较低风险。年报披露,截至报告期末,公司归属于上市公司股东的净资产仅为2.05亿元。另据临时公告,因生产基地被纳入老工业区改造试点范围,公司在清水塘地区的生产用地将被株洲市政府依法收回,公司预计将计提约12亿至14亿元的资产减值损失。请公司补充披露:(1)上述清水塘基地的搬迁进度,对生产经营是否构成重大不利影响;(2)新生产基地的建设进度及预计完工时间;(3)计提大额资产减值后,公司应对净资产为负风险的主要措施。

回复:

(1)经中国五矿与湖南省政府相关部门协同推动,周密计划,采取新项目抓紧兴建、清水塘基地生产正常进行、原生产系统视新项目进度有序退出的方式,以确保新老项目顺利衔接,从而维护公司产品市场份额及行业影响力。为应对不可抗力及不可预见风险,公司制定了多项应急方案。目前公司清水塘基地生产经营正常开展,清水塘基地搬迁与新项目建设投产将有序衔接,不会对公司生产经营构成重大影响。

(2)搬迁转移项目总体目标:努力建设“中国第一、世界一流”的铜铅锌产业基地,具体体现为“工艺技术指标一流、加工成本指标一流、环保排放指标前瞻、生产智能控制一流”。30万吨锌冶炼项目2017年11月全面启动并按项目进度有序推进,目前各项工作进展顺利,预计2018年12月建成投料试生产。

(3)公司应对净资产为负风险的主要措施:

1)确保生产经营稳定,新老项目正常衔接,老基地有序退出,减少搬迁损失;

2)及时向湖南省政府做好汇报沟通工作,争取土地收储等资金及时支付到位;

3)保持与各贷款银行的顺畅沟通,保证生产经营信贷资金及项目建设资金的有序衔接,确保资金需求;

4)为应对净资产为负的风险,公司正积极推进相关工作,争取各方面的支持,并将持续履行信息披露义务。

3.关于主营业务毛利率。年报披露,公司报告期内主要产品锌及锌合金、铅及铅合金、稀贵金属等毛利率均出现不同程度下降,而硫酸的毛利率却较去年同期大幅上涨了31.75个百分点。请公司结合报告期内硫酸行业发展趋势、产品价格走势、成本构成情况、产销情况,分析说明硫酸毛利率大幅上涨的原因及合理性。请会计师发表意见。

回复:

(1)硫酸价格走势

2017年国内硫酸市场价格整体呈现上行的状态,年初国内硫酸市场成交均价在333元/吨,年末涨至487元/吨,整体涨幅46.25%。2017年硫酸市场价格趋势如下:

■

(2)硫酸成本构成情况

硫酸系公司副产品,原材料为铅锌精矿含硫,采购过程中矿料含硫不计价,成本构成主要包括辅材和加工费。因产量较为稳定,工艺成熟,故硫酸加工成本相对比较稳定,本期单位成本较上期增长4.90%。

(3)产销情况

■

由上述数据可知,公司2016、2017年产销量基本持平。

综上所述,公司硫酸产品毛利率较去年同期上涨了31.75%,主要是受硫酸价格上涨因素影响,与硫酸市场价格增长趋势一致。

4.关于应收票据和应收账款。年报披露,公司报告期末应收票据余额为2.37亿元,较期初余额大幅上涨117.5%,同时,应收账款为1.03亿元,较期初余额增加41%。请公司:(1)结合经营情况、销售模式、收入确认政策、回款政策等,分析说明应收票据、应收账款大幅增长的原因及合理性;(2)期后款项回收情况,坏账准备计提是否充分;(3)前五大应收账款和应收票据的交易对手方,与公司是否存在关联关系。请会计师发表意见。

回复:

(1)应收票据、应收账款大幅增长的原因及合理性

2017年公司完成铅锌销量52.33万吨,实现营业收入1,379,682.89万元,同比增加8.76%。公司销售收入在商品所有权的风险和报酬已转移至客户时确认,根据合同约定买方仓库交货的销售,取得购买方接受后确认收入;合同约定卖方仓库交货的销售,由购买方提货后确认收入。公司产品销售除授权批准的信用客户外均采取“先款后货”政策,期末应收账款主要为信用客户的货款。

应收账款期末余额10,301.46万元,较期初余额增加2,980.89万元,增长41%,主要系:1、2017年公司营业收入为1,379,682.89万元,较上期增加111,159.16万元,应收账款余额增长比例高于营业收入增长比例,但应收账款金额增长低于营业收入增长,应收账款期末余额占营业收入比重为0.75%,占比较小;2、2017年12月公司向大型国有钢铁企业销售产品,应收账款余额增加2,714.10万元。

应收票据期末余额23,717万元,较期初余额大幅增长117.5%。主要系公司本期票据结算总额较上期增加,同时由于本期票据贴现成本较高,公司合理安排资金结构减少票据贴现,致使应收票据余额大幅增加。

(2)期后款项回收情况,坏账准备计提是否充分

截至2017年12月31日,应收账款余额为10,301.46万元,其中前五名应收账款合计9,145.18万元,占总额的88.78%。截至本问询函收到日(2018年4月26日)2017年12月31日应收账款余额前五名单位已累计收回款项8,975.16万元,累计回款率98.14%。

公司坏账准备计提方法:A、对单项金额重大的应收款项,单独进行减值测试,有客观证据表明其发生了减值的,按照其未来现金流量现值低于其账面价值的差额,计提坏账准备。B、对单项金额不重大的应收款项,与经单独测试后未减值的应收款项一起按账龄特征划分为若干组合,根据以前年度与之相同或相类似的、具有类似信用风险特征的应收账款组合的实际损失率为基础,结合现时情况确定本期各项组合计提坏账准备的比例,据此计算本期应计提的坏账准备。

2017年末,公司应收账款欠款单位较为集中,主要为品牌知名度高、资金实力雄厚、信用比较好的国内大型钢铁企业等,故应收账款回收风险较小。公司应收账款中无持有公司5%(含5%)以上表决权股份的股东的欠款。账龄在一年以内的应收账款余额占比为91.97%,账龄结构较为合理,符合公司业务特点,应收账款的结构性风险较小。年末公司应收账款计提坏账准备862.46万元,已充分计提。

(3)前五大应收账款和应收票据的交易对手方,与公司是否存在关联关系

公司应收账款前五名主要是国内知名钢铁企业。通过工商查档,穿透上述单位实际控制人直至可辨认组织或自然人,公司与上述单位不存在关联关系。

应收票据前五名主要是国内知名钢铁企业以及行业内大型贸易企业。通过工商查档,穿透上述单位控制人直至可辨认组织或自然人,公司与上述单位不存在关联关系。

5.关于预付款项。年报披露,公司报告期末预付款项余额为2.36 亿元,较期初余额大幅上涨111.7%。请公司结合采购模式及报告期内的原材料采购情况,分析说明预付款项大幅增长的原因及合理性。请会计师发表意见。

回复:

公司原料采购根据合同约定比例按到货款、结算款分次支付。2017年末公司预付款项大幅增长主要原因为:

1、原料价格上涨。根据SMM网1#锌锭2016年末 21,020元/吨(含税)到2017年末25,580元/吨(含税)上涨22%,1#铅锭2016年末 18,326元/吨(含税)到2017年末19,175元/吨(含税)上涨4%;

2、锌精矿及铅精矿供应形势较2016年明显紧张,公司为保障原料供应提高到货款支付比例。

6.存货跌价准备。年报披露,公司本期对存货计提了约1285.5万元的跌价准备,本期转回及转销2224万元。请公司补充披露:(1)前期计提跌价准备的原因,本期转回及转销的具体原因;(2)结合本期主要产品的价格走势、产销情况,分析说明本期计提跌价准备的原因,计提是否充分。请会计师发表意见。

回复:

(1)前期计提跌价准备的原因,本期转回及转销的具体原因:

公司前期计提跌价准备主要系原材料和库存商品可变现净值低于账面余额。公司原材料以其所生产的产成品的估计售价减去至完工时估计将要发生的成本、估计的销售费用和相关的税费后的金额确定其可变现净值。库存商品以其销售价格减去估计的销售费用和相关的税费后的金额确定其可变现净值。

本期转销原因是上期账面库存的原材料和库存商品本期已出售,相应转销已计提的跌价准备。

(2)本期计提跌价准备的原因,计提是否充分:

1)存货跌价准备计提方法

公司原材料、在产品均以加工产成品为目的,2017年末不存在持有以备出售的原材料、在产品。因此,公司主要存货(原材料、在产品、库存商品)的可变现净值均以产成品的销售价格为基础确定。原材料和在产品,以其所生产的产成品的估计售价减去至完工时估计将要发生的成本、估计的销售费用和相关的税费后的金额确定其可变现净值。库存商品以其销售价格减去估计的销售费用和相关的税费后的金额确定其可变现净值。

2)存货跌价准备计提充分性

公司2017年计提存货跌价准备情况如下表所示:

金额单位:人民币万元

■

原材料、在产品和库存商品中本期计提的存货跌价准备主要为含铅、含银及其他小金属产品。2017年白银价格较上年下降,含银存货期末可变现净值低于账面价值计提存货跌价准备。铅产品价格本期较上年上涨,但公司铅产品产量降低及辅材价格上涨,导致加工成本增加,含铅存货期末可变现净值低于账面价值计提存货跌价准备。

2017年末,根据存货全面清查的结果,公司按照原材料、在产品、库存商品、委托加工物资中等分类对不同品种期末存货进行了减值测试,通过比较账面价值和可变现净值孰低来确定是否需要计提跌价准备。具体计提跌价准备时,公司结合每一类存货的具体情况,考虑其加工费和回收率的影响对每类存货进行跌价测试

7.关于自营贸易业务。年报披露,公司报告期内自营贸易收入为8.54亿元,同比大幅下降63.78%。请公司结合业务类型及战略规划,分析说明大幅收缩自营贸易业务的主要考虑。

回复:

2017年,公司在“回归经营本质”的理念指导下,紧紧围绕降本增效目标,通过创新经营模式、优化资源配置等措施,以保证现有产能的平稳经济运行。

同时公司基于转移转型战略要求进行业务整合,缩减了与公司主营业务相关性较小的自营业务,聚焦转移转型项目筹划与建设,着重强化转型升级、工艺技术提升和设备装备升级等,确保公司转移转型项目起好步、开好头,顺利按期达产达标。

特此公告。

株洲冶炼集团股份有限公司

董 事 会

2018年5月7日