(上接117版)

(上接117版)

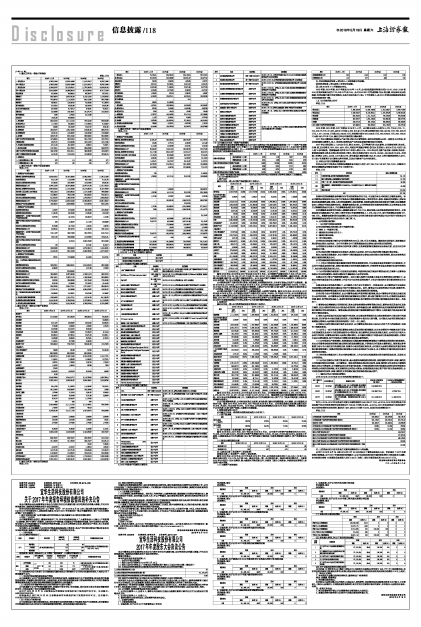

2、最近三年及一期合并利润表

单位:万元

■

3、最近三年及一期合并现金流量表

单位:万元

■

4、最近三年及一期母公司资产负债表

单位:万元

■

5、最近三年及一期母公司利润表

单位:万元

■

6、最近三年及一期母公司现金流量表

单位:万元

■

(二)合并报表合并范围的主要变化情况

1、2018年1-3月合并范围的主要变化

■

2、2017年度合并范围的主要变化

■

3、2016年度合并范围的主要变化

■

4、2015年度合并范围的主要变化

■

(三)公司最近三年及一期资产收益情况

公司按照中国证券监督管理委员会《公开发行证券的公司信息披露编报规则第9号——净资产收益率和每股收益的计算及披露(2010年修订)》(中国证券监督管理委员会公告[2010]2号)、《公开发行证券的公司信息披露解释性公告第1号——非经常性损益》(中国证券监督管理委员会公告[2008]43号)要求计算的净资产收益率和每股收益如下:

■

注:净资产收益率和每股收益指标口径均为公司各年年报公告的经审计财务报表期末/当期数据。

(四)公司财务状况分析

1、资产分析

最近三年及一期,公司资产构成情况如下表所示:

■

截至2015年末、2016年末2017年末及2018年3月末,公司的资产总额分别为7,596,071.83万元、13,146,915.73万元、15,146,311.07万元及15,452,951.41万元,呈持续增加的趋势。最近三年及一期,随着业务规模不断扩张,公司资产总额保持增长。2016年公司资产总额较2015年末大幅增加,主要系公司于2016年完成了对GEA的收购,并将其纳入合并报表范围。

公司的流动资产主要包括货币资金、应收票据、应收账款和存货,其中货币资金占总资产比重较高。截至2015年末、2016年末、2017年末及2018年3月末,公司货币资金占总资产比重分别为32.59%、17.94%、23.22%和22.05%,货币资金占比呈波动下降趋势,主要由于公司并购GE家电资产,其中部分交易对价来自于自有资金,导致公司2016年货币资金占比明显减少。

公司的非流动资产主要为固定资产、长期股权投资、无形资产和商誉。截至2015年末、2016年末、2017年末及2018年3月末,公司商誉占总资产比重分别为0.52%、15.98%、13.10%和12.37%,2016年商誉出现较大增加主要原因系公司支付现金对价合计56.12亿美元收购GE集团持有的GEA资产负债及部分公司股权,2016年6月6日该部分股权及资产对应的可辨认净资产公允价值份额为26.41亿美元,企业合并成本与合并中取得的被购买方可辨认净资产公允价值份额的差额确认为商誉。

2、负债分析

最近三年及一期,公司负债构成及变化情况如下表所示:

■

截至2015年末、2016年末、2017年末及2018年3月末,公司的负债总额分别为4,351,909.78万元、9,378,861.70万元、10,471,310.46万元及10,567,627.60万元,整体趋势与公司经营规模增长的情况相符。2016年公司负债规模大幅上升,主要是因为公司为完成收购GEA资产产生了较多并购贷款,导致负债规模绝对值增长。

从公司负债结构来看,公司流动负债占比较高,流动负债主要包括短期借款、应付票据、应付账款和其他应付款。截至2015年末、2016年末、2017年末及2018年3月末,公司流动负债占总负债比重分别为91.33%、78.44%、73.43%和76.07%。2016年末,公司流动负债规模占比较2015年末下降较多,主要原因在于公司完成GE家电资产收购,大量增加长期借款。

3、偿债及营运能力分析

公司最近三年及一期各期末偿债及营运能力分析如下:

(1)资产负债率

■

注:资产负债率=负债总额/资产总额×100%。

截至2015年末、2016年末、2017年末及2018年3月末,公司合并口径资产负债率分别为57.29%、71.34%、69.13%和68.39%,母公司口径资产负债率分别为21.64%、67.44%、67.03%和68.33%,总体呈上升趋势,主要原因是公司为完成收购GEA资产增加较多并购贷款,导致负债规模大幅增长,资产负债率相应增加。

(2)流动比率和速动比率

■

注:①流动比率=流动资产/流动负债;

②速动比率=(流动资产—存货)/流动负债。

截至2015年末、2016年末、2017年末及2018年3月末,公司流动比率分别为1.38、0.95、1.15和1.14,速动比率分别为1.16、0.74、0.87和0.85。最近三年及一期,公司流动比率、速动比率均先降后升,主要系2016年公司进行GEA收购时,除大量使用并购贷款之外,亦使用了部分自有资金,导致流动负债增加,流动资产减少所致。

(3)主要资产周转指标

■

注:①应收账款周转率=营业收入/应收账款平均余额;

②存货周转率=营业成本/存货平均余额。

③上述2018年1-3月数据未年化。

2015年度、2016年度、2017年度及2018年1-3月,公司应收账款周转率分别为13.16、12.43、12.46和2.92,存货周转率分别为7.16、6.65、5.77和1.33。公司2016年6月完成收购GEA的交割,年初及年末应收账款、存货余额计量口径有所差别,且合并报表仅合并GEA下半年度收入,故2016年度应收账款周转率及存货周转率有所下降。

(五)公司盈利能力分析

单位:万元

■

2015年度、2016年度、2017年度及2018年1-3月,公司营业总收入分别为8,979,716.60万元、11,913,226.17万元、15,925,446.69万元和4,265,516.46万元;营业利润分别为645,822.68万元、735,422.63万元、1,011,312.24万元和282,343.04万元;净利润分别为592,508.05万元、669,598.02万元、905,164.92万元和246,871.35万元,最近三年公司盈利能力稳步提升。

2017年公司聚焦技术创新与产品引领、深化企业零售转型、坚持全球创牌与三位一体的本土化布局,实现有质量的业绩增长,收入、净利润、经营活动产生的现金流量净额均创历史新高。

2017年公司实现收入1,592.54亿元,增长33.68%。①不考虑并表GEA影响,公司原有冰箱、洗衣机、空调、厨卫分别增长18%、20%、48%、25%,均创近年来最好增幅;②GEA实现收入458.94亿元人民币、收入创10多年新高。③高端品牌卡萨帝2017年收入增长41%。2016年公司主要产品空调、电冰箱、洗衣机、渠道综合服务业务及其他业务均实现正增长,营业毛利率分别为32.29%、33.08%、34.64%和12.98%,分别较上年增加4.05%、0.54%、0.31%和3.07%,增长原因主要系收购GEA后,GEA业务分部的利润纳入公司,而GEA毛利率高于公司原有业务毛利率,以及公司原有产业内生性增长。

五、本次公开发行的募集资金用途

本次公开发行可转换公司债券拟募集资金不超过人民币427,749万元(含427,749万元),扣除发行费用后募集资金净额将全部用于以下投资方向:

单位:万元

■

如果本次实际募集资金净额相对于项目所需资金存在不足,不足部分本公司将通过自筹资金解决。本公司董事会将根据本次公开发行可转换公司债券募集资金投入项目的审批、核准、备案或实施情况,实际进度及实际募集资金额,按投入项目的轻重缓急、实际投资额、实际资金需求和实施进度进行调整,决定募集资金在上述投向中的具体使用安排。募集资金到位之前,公司将根据项目进度的实际情况以自有资金或其他方式筹集的资金先行投入,并在募集资金到位后予以置换。

本次募集资金投资项目拟投入募集资金额427,749万元,除研发等无法单独核算效益的项目外,其他建设项目全部建成达产后,预计正常年份合计年新增销售收入1,978,088万元,合计年新增税后利润157,685万元。募集资金投资项目具体情况详见公司同日公告的《青岛海尔股份有限公司公开发行可转换公司债券募集资金运用的可行性分析报告(修订稿)》。

六、公司利润分配情况

(一)公司现行利润分配政策

公司交纳所得税后的利润,按下列顺序分配:

1) 弥补上一年度的亏损;

2) 提取法定公积金百分之十;

3) 提取任意公积金;

4) 支付股东股利。

公司法定公积金累计额为公司注册资本的50%以上的,可以不再提取。提取法定公积金后,是否提取任意公积金由股东大会决定。公司不在弥补公司亏损和提取法定公积金之前向股东分配利润。

公司的法定公积金不足以弥补以前年度亏损的,在依照前款规定提取法定公积金之前,应当先用当年利润弥补亏损。

公司从税后利润中提取法定公积金后,经股东大会决议,还可以从税后利润中提取任意公积金。

股东大会违反前款规定,在公司弥补亏损和提取法定公积金之前向股东分配利润的,股东必须将违反规定分配的利润退还公司。

公司实施积极的利润分配办法:

(1)上市公司的利润分配应重视对投资者的合理投资回报,可以采取现金或者股票方式分配股利,可以进行中期现金利润分配,利润分配政策应保持连续性和稳定性;在同时符合现金及股票分红条件的情况下,应当优先采取现金分红方式。

(2)公司的利润分配政策(包括股东回报规划、年度利润分配方案及中期现金分红方案等)由董事会根据公司业务发展情况、经营业绩拟定并提请股东大会审议批准。

在满足公司正常生产经营的资金需求,且如无重大投资计划或重大现金支出等事项发生的情况下,未来公司每年度现金分红比例原则上不低于公司当年实现的归属于上市公司股东的可供分配利润的百分之二十。

在满足现金分红的条件情况下,公司原则上每个会计年度进行一次现金分红,公司董事会可以根据公司盈利情况及资金需求状况提议公司进行中期现金分红。此外,董事会可以综合考虑公司业绩、股票价格、股本规模和负债结构等因素后在现金分红的基础上提出股票股利分配预案。

公司在每个会计年度结束后,由公司董事会提出年度利润分配预案,经公司董事会审议通过后提交股东大会审议批准。公司董事会在年度利润分配预案论证过程中,需与独立董事充分讨论,在考虑对全体股东持续、稳定、科学的回报基础上,形成年度利润分配预案,独立董事应当对利润分配预案发表独立意见。具体如下:

1)董事会会议需要就公司利润分配、资本公积金转增股本等事项做出决议;董事会审议现金分红具体方案时,应当认真研究和论证公司现金分红的时机、条件和最低比例、调整的条件及其决策程序要求等事宜,独立董事应当发表明确意见。董事会提出的利润分配方案需经董事会过半数以上表决通过并经全体独立董事过半数表决通过。

2)股东大会对现金分红具体方案进行审议时,应当通过多种渠道主动与股东特别是中小股东进行沟通和交流,充分听取中小股东的意见和诉求,并及时答复中小股东关心的问题。公司股东大会审议利润分配方案需经出席股东大会的股东所持表决权的二分之一以上通过。

公司股东大会对利润分配方案作出决议后,公司董事会须在股东大会召开后两个月内完成股利(或股份)的派发事项。

(3)公司上一会计年度盈利但董事会未做出现金利润分配预案的,应当在定期报告中披露未进行现金分红的原因以及未用于分红的资金留存公司的用途,独立董事应当对此发表独立意见;公司在召开股东大会进行审议时,由董事会向股东大会做出情况说明。公司最近连续三个年度未进行现金利润分配的,不得向社会公众增发新股、发行可转换公司债券或向原有股东配售股份。

(4)公司根据生产经营情况、投资规划和长期发展的需要确需调整公司章程确定的利润分配政策的,应由公司董事会根据实际情况提出利润分配政策调整议案,并积极充分听取独立董事意见,同时通过多种渠道主动与中小股东进行沟通和交流,征集中小股东的意见和诉求,公司股东大会需以特别决议通过该利润分配政策的修订;调整后的利润分配政策应以股东权益保护为出发点,且不得违反中国证监会和证券交易所的有关规定。

(5)存在股东违规占用上市公司资金情况的,上市公司应当扣减该股东所分配的现金红利,以偿还其占用的资金。

(6)公司应当规范与关联方资金往来,最大程度地保障投资者的利益,依据国家相关法律、法规、规范性文件的规定制定相关制度。公司董事会一经发现控股股东违反相关法律、法规、规范性文件或者公司章程的规定占用公司资金的,公司董事会应立即申请司法冻结,并有权依据相关的司法裁决或者判决对控股股东持有的公司股份实施冻结,直至其规范所占用的公司资金;如果控股股东侵占资产的不能以现金清偿的,公司有权按照相关法律、法规、规范性文件的规定通过变现股权偿还侵占资产。

(二)最近三年公司利润分配情况

公司2014年、2015年及2016年的利润分配情况如下:

■

发行人2014-2016年以现金方式累计分配的利润为446,359.17万元,占2014-2016年实现的合并报表归属于母公司所有者的年均净利润477,632.34万元的93.45%,占2014-2016年实现的合并报表归属于母公司所有者的年均净利润(重述后)489,435.83万元的91.20%,具体分红实施情况如下:

单位:万元

■

注:上述现金分红包含以现金方式要约回购股份计入的金额。

公司于2018年4月24日和2018年5月18日分别召开了董事会和股东大会,审议通过了2017年度利润分配预案,公司2017年度利润分配预案为:以公司未来实施分配方案时股权登记日的总股本为基数,向全体股东按每10股派发现金股利人民币3.42元(含税),预计分配现金红利208,531.17万元。

青岛海尔股份有限公司董事会

二〇一八年五月十八日