深圳市同洲电子股份有限公司关于2017年年报问询函的回复的公告

(上接57版)

■

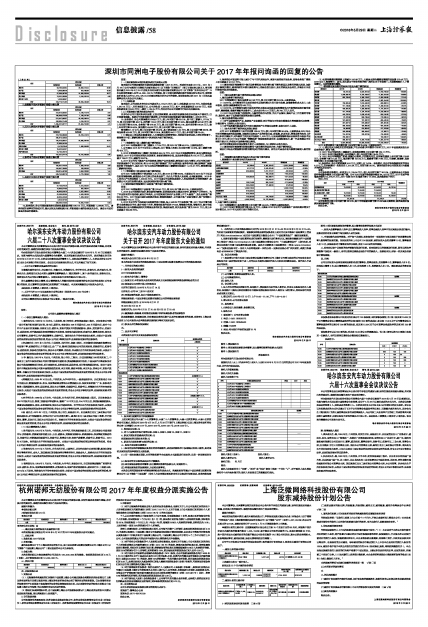

2、创维数字期末存货跌价准备计提比例

■

3、四川九洲期末存货跌价准备计提比例

■

4、银河电子期末存货跌价准备计提比例

■

5、高斯贝尔期末存货跌价准备计提比例

■

14、报告期末,你公司债权置换转长期应收款账面余额1957.15万元,坏账准备1,066.85万元。请详细说明该事项的形成时间、确认过程及后续收款计划、坏账准备计提的依据及充分性。请会计师进行核查并发表明确意见。

回复:

(一)债权置换转长期应收款形成时间及确认过程

报告期末公司债权置换转长期应收款账面余额1,957.15万元,形成时间是在2011年。2011年1月18日公司与深圳市同洲视讯传媒有限公司(以下简称“同洲视讯”)签订《债权转让协议》,将同洲视讯截至2010年6月30日应收齐齐哈尔数字电视传媒有限责任公司(以下简称“齐齐哈尔公司”)3年后到期的货款人民币54,899,100.75元的债权,按3年期同期贷款利率折现值后转让给公司,按照债权折现值人民币50,370,475.34元冲减同洲视讯所欠公司的债务。该项债权转让经2011年1月第四届董事会第九次会议审议通过。

(二)后续收款

报告期末,公司应收齐齐哈尔公司款项为2,164.74万元(其中,应收账款207.59万元,长期应收款1,957.15万元),至问询回复日止,公司共收回1,000.59万元(其中,应收账款收回207.59万元,长期应收款收回793.00万元),剩余1,164.15万元,待齐齐哈尔公司清算审计结束后再做处理。

(三)坏账准备计提的依据及充分性

齐齐哈尔公司目前财务状况困难,正在注销清算期,该长期应收款能否收回存在重大不确定性,已出现减值迹象。根据公司坏账准备计提政策,公司对该长期应收账款计提坏账准备1,066.86万元。

15、报告期内,你公司销售费用6384.8万元,较上年同期下降63.61%,其中职工薪酬3,177.94万元,较上年同期下降48.21%,招待费170.22万元,较上年同期下降67.30%,售后服务费447.48万元,较上年同期下降82.53%,业务推广费376.43万元,较上年同期下降83.21%,技术支持费168.04万元,较上年同期下降90.49%,其他费用459.68万元,较上年同期下降54.84%。

管理费用1.13亿元,较上年同期下降36.32%,其中辞退福利1.25万元,较上年同期下降99.9%,咨询服务费490.86万元,较上年同期下降87.35%,其他费用556.17万元,较上年同期下降75.4%。

(1)请结合人员结构及数量变动、人力资源相关政策等情况,详细说明在营业收入增长的背景下,销售费用中职工薪酬和管理费用中辞退福利大幅下降的原因。

回复:

(一)销售费用中职工薪酬大幅下降的原因

公司2017年销售费用中职工薪酬3,177.94万元,较2016年下降48.21%,主要原因包括:

1、公司通过2016年下半年优化人员结构,2017销售人员较上年同期下降13.38%,职工薪酬下降约450万元。

2、2016年销售费用职工薪酬中包含奖金950.15万元,2017年公司加强绩效管理,奖金与绩效得分强相关,2017年公司营业利润未实现盈利,各组织绩效得分低,因此报告期奖金为155.18万元,较同期减少794.97万元,减幅为83.67%。

3、2017年公司为了提高产品开发效率,缩短产品开发周期,降低设计成本与费用,对公司相关部门的职责重新作了定义和布局,将2016年归属于销售部门的产品管理部、硬件软件部、测试部等部门重新划分到了研发部门,因此2017年与之相关的销售费用职工薪酬较同期减少1,515.47万元,管理费用职工薪酬相应增加。

(二)管理费用中辞退福利大幅下降的原因

公司2017年管理费用中辞退福利1.25万元,较2016年下降99.9%,主要是公司2016年下半年进行经营策略调整,裁撤部分公司已停止的业务及部门,优化生产制造人员结构,合理配置资源。2016年人员优化产生辞退福利1,248.52万元。2017年度公司业务发展稳定,人员结构改善,经营效率提升,报告期公司未进行规模性裁员,因此辞退福利较同期大幅下降。

(2)请详细说明销售费用中业务推广费大幅下降的原因。

回复:

公司2017年销售费用中业务推广费376.43万元,较2016年下降83.21%,主要原因包括:

1、2016年公司受银行抽贷、资金紧张的影响,供应商原材料未能及时交付,影响客户订单交付。为了巩固现有的市场份额,避免订单流失,公司在渠道关系和产品促销上作了大量推广,发生业务推广费830.33万元。2017年国内国际业务稳步发展,销售效率提升,公司减少推广及宣传需求,推广促销较上年同期减少722.11万元。

2、2016年公司为了拓展国内国际新的客户渠道,投入948.89万元业务推广费。2017年公司着力深耕全业务融合云平台、数字电视中间件、智能电视操作系统TVOS、智能数字终端、智能网关、数字电视前端设备以及与智慧家庭相关的增值业务的研发、集成和运营,相关业务推广费为268.21万元,较上年同期减少680.68万元。

3、报告期公司在国际市场上减少了与中间代理商合作,直接与运营商开展业务,使得业务推广费较上年同期减少317.57万元。

(3)请详细说明销售费用中售后服务费和技术支持费大幅下降的原因以及费用的确认原则,如涉及计提相关费用,请详细说明本期计提政策与上期是否发生变化、变化的原因及合理性,并请会计师进行核查并发表明确意见。

回复:

(一)售后服务费大幅下降的原因及确认原则

1、售后服务费下降的原因

2017年销售费用中售后服务费447.48万元,较上年同期下降82.53%,主要原因是:

(1)2016年,公司销售至华北地区部分机顶盒经测试主芯片发生故障,其维修物料成本及人工成本较高,当期计提维修费约为580万元。

(2)2016年,公司销售至国际印度地区的机顶盒因当地基础设施薄弱电压不稳等原因部分器件被损坏,需要维修,维修所需配件及维护人工成本合计约101万美元,约700万元人民币。

(3)2017年公司加强了对原材料、元器件的选型与控制,优化产品指标,提高产品工作性能的可靠性、稳定性,减少了因质量问题而增加售后服务费。

2、售后服务费的确认原则

(1)对于当期销售的产品,根据各产品保修期、预计的每年平均每台维修成本等预提售后服务费,计提政策与上期相比未发生变化;

(2)对于因质量问题或其他不可抗力毁损而产生的售后服务费,在发生时计入当期。

(二)技术支持费下降的原因及确认原则

公司2017年销售费用中技术支持费168.04万元,较上年同期下降90.49%,主要原因是2016年公司针对智慧家庭的发展战略,加强相关业务及产品的研发力度,在视频、多屏互动、增值业务的应用上开发出多项关键技术,对外购买了相关技术服务约1,093万元,以及高清智能终端云业务软件升级技术服务272万元;而2017年公司围绕“智慧家庭”领域积极拓展布局、快速恢复活力,新一代业务融合平台得到市场认同,外部技术服务需求随之降低。

技术支持费在实际时按权责发生制计入当期损益,与上期相比未发生变化。

(4)请详细说明销售费用和管理费用中其他费用的具体内容,大幅下降的原因。

请会计师结合对销售费用和管理费用执行的期后测试,说明公司是否存在大额费用跨期入账的情形。

回复:

(一)销售费用其他费用的具体内容及大幅下降的原因

1、销售费用中其他费用包括的具体内容

■

2、大幅下降的主要原因

2017年销售费用中其他费用较上年同期下降54.84%,下降的主要原因包括:

(1)2017年设计费较同期下降335.18万元,主要是2016年公司产品新媒体广告系统需求增加了设计费支出,2017年无此项目设计的费用支出。

(2)长期待摊费用摊销较上期减少247.88万元,主要是长期待摊费用摊销的版权费275.46万元,2016年计入销售费用-其他,而本期由于将软件部的部门属性归为了研发部门,本期摊销额计入了管理费用-长期待摊费用摊销。

(二)管理费用其他费用的具体内容及大幅下降的原因

■

2017年管理费用中其他费用较上年同期下降75.40%,主要原因包括:

(1)上期公司大力追收历史应收账款,产生诉讼费、律师费共618.88万元,2017年因催款而发生诉讼案件较少,费用下降。

(2)2017年公司取消员工通勤班车,使得福利费较上年同期下降164.11万元。

(3)2017年项目集成费较上年同期减少,较上年同期下降135.25万元。

(4)2017年公司精简部门机构、缩减办公场地、严控费用开支,使得宣传费较上年同期下降126.86万元,会务费下降114.45万元,培训费下降101.64万元、维修费下降77.84万元,车辆费、清洁费、保安等费用较上年同期都大幅下降。

16、报告期末,你公司短期借款4.52亿元,同期上升7.43%。报告期内,你公司取得借款收到的现金6.17亿元,但财务费用—利息支出2,315.04万元,同期下降38.1%。请详细说明你公司利息支出大幅减少的原因及合理性。

回复:

公司报告期财务费用—利息支出2,315.04万元,较上年同期下降了38.10%,主要原因是公司报告期平均借款余额较上年同期大幅下降。公司2016年度平均借款余额为64,027.25万元,2017年度平均借款余额为44,275.27万元,2017年较2016年借款下降了31.04%,具体数据如下列示:

单位:万元

■

公司利息支出较上年同期下降38.10%,其中平均借款金额下降31.04%是主要原因,其次是部分借款利率而影响的下降。

特此公告。

深圳市同洲电子股份有限公司董事会

2018年5月28日