去杠杆下的机构配置行为变化

| ||

|

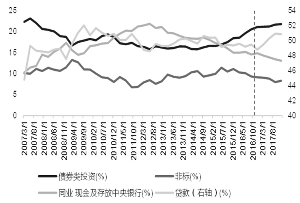

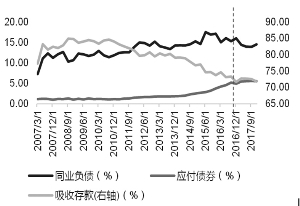

根据25家上市银行数据统计分析,本轮金融去杠杆对银行而言重心在于负债端同业的收缩,资产端非信贷业务的强监管,以及表外理财纳入大资管的统一监管规范。从资产端来看,去杠杆以来同业资产和非标投资占比明显下降,贷款占比大幅增加,债券配置较为平稳。

未来配置重点关注银行和境外机构资金。去杠杆以来,由于资管的配置结构呈现再平衡,资金从小银行回流大银行,从非银机构回流银行,导致市场风险偏好下降。这也是我们之前所说的利好利率债和高等级信用债的原因。随着境内债券市场的不断开放,境外资金占比越来越大,境外机构的交易习惯有望对境内债市形成较大影响。

□孟祥娟

■

根据25家上市银行数据统计分析,本轮金融去杠杆对银行而言重心在于负债端同业的收缩,资产端非信贷业务的强监管,以及表外理财纳入大资管的统一监管规范。

从资产端来看,去杠杆以来同业资产和非标投资的配置占比明显下降,贷款配置占比大幅增加,债券配置占比的变化较为平稳。截至2017年年报,上市银行同业资产配置占比由14.83%下降至13.08%,非标投资占比由9.12%下降至8.29%,贷款占比由48.79%上升至50.86%。从负债端来看,同业负债占比下降,一般存款占比提升。其中,同业负债由16.02%下降至14.53%,一般存款由71.68%上升至71.82%。

1.全国性商业银行:地方债挤占额度、信用债占比下降

去杠杆以来,全国性商业银行对地方债配置占比上升,政金债配置占比下降。从2015年地方政府债务置换开始起,在全国性商业银行债券配置结构中,地方债占比持续上升,国债和政金债受地方债配置额度挤压,占比持续下降。截至2018年5月份,根据中债登和上清所合并的数据口径显示,全国性商业银行的地方政府债配置占比为39%,国债占比为22%,政金债占比为20%。

同时,自去杠杆以来,全国性商业银行的同业存单和中票配置占比下降,企业债和短融超短融的配置占比趋于平稳。其中,中票的配置占比由4.5%下降至2.8%,同业存单由6.6%下降至3.2%。可以看出,自去杠杆以来,全国性商业银行风险偏好和久期偏好有所下降。与中票相比,同业存单配置比例波动较大,受2016年、2017年同业存单放量发行的影响,2017年1月份同业存单配置占比达到了6.9%的高峰。后由于受到监管趋严以及MPA考核的影响,这一比例开始下降。2017年2月,全性商业银行的中票和同业存单配置占比均出现单月大幅下降,主要原因是上清所调整了统计口径。将商业银行理财的部分从“商业银行”调整至“非法人结构”中。但是在剔除口径调整影响后,仍保持下降趋势。

2.城商行:地方债挤压配置额度、同业存单配置占比上升

去杠杆以来,城商行的地方债配置占比提升,国债和政金债平稳。和全国性商业银行相似,在城商行的债券配置结构中,地方债占比持续上升,国债和政金债受地方债配置额度挤压,占比持续下降。截至2018年5月,中债登和上清所合并的数据口径显示,城商行的政金债配置占比为28.5%,地方政府债占比为22.6%,国债占比为23%。

同时,和全国性商业银行相似,受同业监管的影响,城商行配置同业存单的占比明显下降,由16%下降至11%。

3.农商行:利率债配置占比稳定、同业存单占比上升

去杠杆以来,农商行的政金债配置占比最高,其次是国债和地方政府债,整体保持稳定。截至2018年5月,中债登和上清所合并的数据口径显示,农商行的政金债配置占比为34.4%,国债占比为13.8%,地方政府债占比为8.2%。

去杠杆以来,农商行配置的企业债、中票和短融超短融占比下降,同业存单占比明显上升。其中,中票的配置占比由5.0%下降至3.4%;短融超短融由1.1%下降至0.8%;企业债由4.8%下降至4.0%。农商行的同业存单配置占比持续上升,由19%上升至30%。主要原因是农商行由于资金成本较高,对期限短,收益稳定的同业存单需求较高。

本轮去杠杆的核心是打击同业空转,依靠同业业务迅速扩张的城商行、农商行的杠杆率明显下降,全国性商业银行杠杆率维持低位且稳定的水平。

■

2017年银行理财余额为29.5万亿元,同比增速为1.69%,较2015年、2016年的增速明显下降。在资管新规打破刚兑的背景下,2018年理财规模下行压力较大。从理财资金的来源来看,2017年来自同业理财的资金明显下降。从理财资金的投向来看,虽然2017年债券投资的占比有所下降,但是仍为主导力量。

以中债登和上清所的合并口径“广义基金”来看配置结构。自去杠杆以来,广义基金偏好配置信用债和政金债。其中,中票和同业存单的配置占比明显上升,企业债和短融超短融的配置占比有所下降。中票的配置占比从16%上升至18%,同业存单的配置占比从17%上升至25%;企业债的配置占比从13%下降至9%,短融超短融的配置占比从11%下降至7%。

广义基金是典型的交易型机构,截至2018年5月,政金债的配置占比为20%,分别较另外两个利率债品种国债和地方政府债高出4%和5%。

■

去杠杆以来,保险机构持有债券的总规模出现缩减,主要原因是保险资金增速下滑。2016年保监会针对万能险和投连险出台多项监管政策,对多家保险公司开展万能险专项检查,并且对问题公司下发监管函,责令公司进行整改。万能险增速出现断崖式下滑,使总体保险资金运用余额增速出现明显下降。因此,虽然保险机构的债券配置占比由32%上升至35%,但是保险机构整体持债规模仍呈下降的趋势。

保险机构的资金运用具有负债端稳定,并且期限较长的特点。去杠杆以来,保险机构政金债、中票和同业存单的配置占比上升,企业债和短融超短融的配置占比下降。其中,政金债的配置占比由26%上升至32%,中票的配置占比由10%上升至13%,同业存单的配置占比由0.6%上升至3%,企业债的配置占比由8%下降至6%,短融超短融的配置占比由6%下降至1%。

■

去杠杆以来,券商配置债券规模大幅增加。券商是典型的风险偏好型机构,偏好配置信用债。截至2018年5月,券商的信用债配置占比为43%。在2017年1月份市场调整压力较大的时期,券商通过大规模增持同业存单来获取较稳定的收益。分券种来看,自去杠杆以来,券商对企业债的配置占比波动较大,短融超短融的配置基本保持稳定。

境外机构参与到银行间债券市场的活跃度大幅增加。自2017年7月推出债券通,允许境外投资者通过港交所参与到境内债券市场以来,境外投资者积极性明显增加。在中美利差维持较高水平的背景下,境内债券品种对境外投资者有较高的配置价值。境外机构偏好配置三年期及五年期国债,且同业存单配置占比增幅较大。其中,国债的配置占比由8%上升至10%,同业存单的配置占比由14%上升至21%。

■

债券收益率和银行间现券成交金额加权久期呈负相关,当收益率处于上行时期,机构普遍选择缩短久期。去杠杆以来,银行间现券成交金额加权久期明显缩短,由3.47年下降至2.08年。同时,债券收益率和政金债交易频率呈负相关,当收益率处于上行时期,政金债交易频率明显降低。去杠杆以来,政金债交易频率由35.67%下降至24.21%。

■

1.原来的模式基本停滞

在原先加杠杆的背景下,大银行通过配置小银行的同业存单进一步加杠杆配置债券、非标等资产。银行通过委外到非银机构投资债券、非标等资产加杠杆。整体的资金流动方向为从大银行流向小银行,从银行流向非银机构。从银行的负债端来看,小银行出现“存款搬家”,对同业负债依赖性增加。自2010年起,随着理财业务、互联网金融以及其他投资方式兴起,银行“存款搬家”一直在持续,大银行的情况好于小银行。从银行资产端的配置来看,小银行先后增持同业、非标、同存。

去杠杆以来,资管的配置结构呈现再平衡。资金从小银行回流大银行,从非银机构回流银行。原来配置在外的产品到期回流,或者强制赎回对各类资产产生抛压。原来高杠杆率的回落,带来整体配置资金规模的收缩。资金回流到银行,尤其是大行,带动整体市场风险偏好降低。这也是我们所说的利好利率债和高等级信用债的原因。

2.未来配置重点关注银行和境外机构资金

银行方面,随着地方债置换结束,以及存单和非标的严格监管,银行表内和表外均有望增加一般债券品种的配置。关注银行资产负债规模的扩张速度。境外资金方面,随着境内债券市场的不断开放,境内债券对境外投资者有较大吸引力,境外资金占比越来越大,境外机构的交易习惯有望对境内债市形成较大影响。2018年3月,彭博宣布将人民币计价的中国国债和政策性银行债券纳入彭博巴克莱全球综合指数。如果三大国际主流债券指数均将在岸人民币债券纳入,将带来在岸人民币债券的被动配置需求,有望吸引增量资金约1.8万亿元。短期来看,从风险偏好角度分析,新的配置结构将利好利率债和高等级信用债。

(作者工作单位系申万宏源证券研究所)