债转股也是门赚钱活 五大实施机构半年净赚7亿

|

⊙记者 魏倩 ○编辑 陈羽

都说债转股项目签约容易落地难,不曾想五大实施机构已悄悄把钱挣了。

上证报记者从今年上市银行的半年报中发现,工、农、中、建、交五大行的市场化债转股实施机构,报告期内合计净赚7.23亿元。

上述实施机构专门处理债转股业务,是这一轮市场化债转股的主要力量。在业内人士看来,虽然目前项目落地存在多重困难,但取得了实质性进展,接下来需要进一步完善配套机制,协调各参与方的目标和利益等诉求,推动债转股项目加快落地。

半年净赚超过7亿元

作为供给侧改革中去杠杆、降产能的重要举措之一,新一轮市场化债转股从2016年拉开序幕。

此后,中、农、工、建、交五大行分别设立中银金融资产投资有限公司(中银资产)、农银金融资产投资有限公司(农银投资)、工银金融资产投资有限公司(工银投资)、建信金融资产投资有限公司(建信投资)、交银金融资产投资有限公司(交银投资),试点开展债转股及配套支持业务。

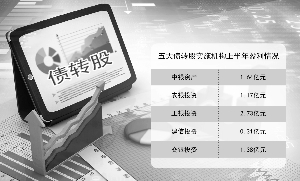

上述五大实施机构陆续从2017年下半年开始运营,目前各家均实现盈利。半年报数据显示,截至2018年6月30日,上述五大实施机构资产总额均超过百亿元,上半年实现净利润分别为1.64亿元、1.17亿元、2.73亿元、0.31亿元、1.38亿元。

所谓债转股,简单来说,就是将债权转化为股权,是不良资产的处置方式之一,既可帮助企业去杠杆、降负债率、缓解经营压力,又可帮助降低银行不良贷款率。

一位不良资产市场人士向记者介绍,从目前的落地案例来看,市场上大体有两种操作模式:一是实施机构将债转股对象债权直接转为股权,即收债转股;二是发股还债,一般通过设立基金参与债转股。

据记者了解,债转股基金具体操作大致为:银行债转股实施机构和某签约项目方共同出资(资金来源有银行理财、信托资金等)成立有限合伙基金,将债转股项目中的债权置换为股权。基金存续期间,银行实施机构通过股权分红获得固定收益,或者股权退出的收益。根据落地项目案例来看,一般基金存续期为5年,可视情况延续,预期收益率大概在5%至15%之间。

“从落地项目来看,发股还债的模式占比相对较高,主要是因为该模式下实施机构可选择关注类或正常类标的,募集资金可选择设立有限合伙基金模式,操作较为便利。”东方金诚金融业务部助理总经理李茜向记者解释。从盈利模式来看,银行系债转股子公司还可以自营资金开展存放同业、拆放同业、购买国债或其他固定收益类证券等业务,获取投资收益。

目前,上述五大实施机构“手头”都有数千亿元的签约项目,多为高负债但前景较好的优质企业,这些项目正在逐步落地。比如建信投资,签约金额和落地金额分别为6400亿元、1105亿元。

既有实质性落地项目收益,还有自营资金投资收益,五大实施机构在今年上半年实现盈利自然水到渠成。

项目落地仍存困难

当然,前景是美好的,道路是曲折的。本轮市场化债转股中,目前面临的最大问题是资金到位率低、项目落地率低于预期。

国家发改委披露的数据显示,截至今年6月底,市场化债转股签约金额达到1.72万亿元,到位资金3469亿元。据此估算,资金到位率仅为20%。

“市场化债转股项目确实普遍存在签约易、落地难的情况。”李茜说,这其中的主要原因在于:首先,配套政策有待完善;其次,债转股实施机构存在一定观望情绪,或者出于风险考虑选择债转股标的较为谨慎;最后是被债转股企业也存在观望现象。

从上述债转股基金模式的操作中也不难发现,资金来源、定价、退出、风险等都是项目落地的关键问题。

在今年6月银保监会发布的针对债转股的《金融资产投资公司管理办法(试行)》中,对资金募集来源有一定放松。

不过记者了解到,资金募集依然存在一定困难,而且银行与负债企业之间的诉求往往并不一致。对于银行来说,这其实是一笔风险投资。而对于企业而言,银行的有些要求未必能实质性降低企业负担。

债转股项目落地难,还在于项目期限、风险和收益等要素之间的匹配度可能不高。“根据公开信息,本轮债转股标的主要集中在钢铁、煤炭、化工、装备制造等行业,这些行业周期性强、风险高、收益不确定性大,部分债转股实施机构仍持观望态度。”李茜认为。