浙江华友钴业股份有限公司

(上接106版)

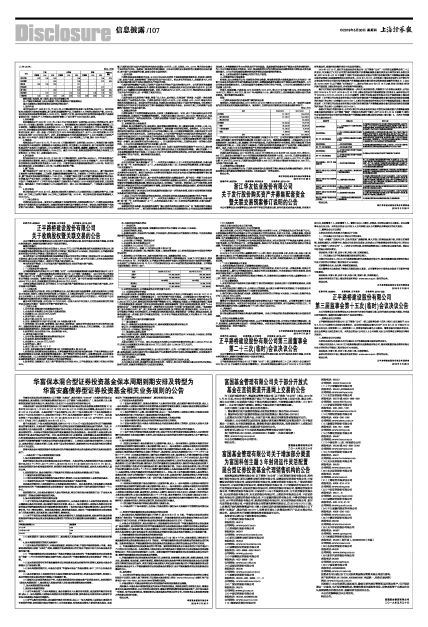

单位:万吨

■

资料来源:电池网,高工锂电,各公司公开披露文件

注:产能利用率根据上述公开数据中的出货量除以产能推测得出

国内主要锂电正极材料制造企业的相关情况如下:

1、当升科技

当升科技成立于1998年6月,于2010年4月登陆深交所创业板(证券代码:300073)。当升科技锂电正极材料主要包括钴酸锂、多元材料及锰酸锂等产品,目前拥有1.6万吨的正极材料产能。2018年,当升科技实现电池材料销售收入32.69亿元。根据扩产计划,当升科技的江苏常州锂电新材料产业基地首期项目第一阶段年产2万吨锂电正极材料智能工厂项目将于2020年初投入使用。

2、杉杉能源

杉杉能源成立于2003年11月,为A股上市公司杉杉股份(证券代码:600884)的控股公司,其于2016年2月在新三板挂牌(证券代码:835930)。杉杉能源锂电正极材料主要包括钴酸锂、镍钴锰三元正极材料、锰酸锂正极材料以及其他如NCA、LFP等产品,截至2018年底拥有5万吨正极材料产能。2018年,杉杉能源实现电池材料销售收入46.43亿元。杉杉能源在长沙高新区启动年产10万吨正极材料项目规划,其中一期一阶段1万吨项目已于2018年年底陆续投试产,年产5,000吨的高镍03车间也已启动,预计2019年年内投产。此外,杉杉能源拟在大长沙基地建设年产5,000吨高镍三元材料产线,预计2020年投产;拟在宁夏石嘴山基地新建年产5,000吨高镍三元产线,预计2020年投产。

3、格林美

格林美成立于2001年12月,于2010年1月登陆深交所(证券代码:002340)。格林美目前主要拥有电池材料与电池原料、钴镍钨粉末与硬质合金制造、再生资源三大业务板块,其中电池材料与电池原料板块的产品包括三元前驱体、三元正极材料、四氧化三钴、钴酸锂、硫酸镍、硫酸钴等。2018年格林美实现新能源电池电池材料销售收入79.64亿元。截至2018年底,格林美在建循环再造动力电池用三元材料项目(3万吨/年),投资进度约60%。

4、科恒股份

科恒股份成立于2000年9月,于2012年7月登陆深交所(证券代码:300340)。科恒股份锂电产品主要是锂电正极材料,包括三元材料和钴酸锂,其中钴酸锂材料从2013年开始量产。2018年科恒股份实现锂电正极材料实现营业收入14.61亿元。目前科恒股份英德基地新建设的3,000吨/年项目已基本建设完成,正加快建设5,000吨/年高镍正极材料产能。

5、厦门钨业

厦门钨业成立于1997年12月,于2002年11月登陆上交所(证券代码:600549)。厦门钨业锂电正极材料主要包括钴酸锂、三元材料、锰酸锂和磷酸铁锂等产品,目前拥有3万吨的正极材料产能。2018年,厦门钨业实现电池材料销售收入71.62亿元。目前厦门钨业全资子公司厦门厦钨新能源材料有限公司的重点扩产项目包括:三明基地6千吨项目一期已建成投产;二期设备选型已经开始,计划2019年8月投产;宁德基地年产1万吨车用动力锂离子正极材料生产线项目2018年底进行设备安装,正在安装调试;海沧基地1万吨车用锂离子三元正极材料项目一期6,000吨已建成投产,二期设备正在安装调试。

6、容百锂电

容百锂电成立于2014年9月,其锂电正极材料主要包括三元正极材料和三元前驱体等产品,目前拥有1.87万吨三元材料产能和1.44万吨三元前驱体产能。2018年,容百锂电实现电池材料销售收入29.92亿元。

(二)核心竞争力

巴莫科技自成立以来一直专注于从事锂离子电池材料研制、开发和规模化生产。巴莫科技在天津高新技术产业园区和四川成都成阿工业园区两地拥有建有国内智能化水平高、综合实力强的锂离子电池材料产业化基地。凭借多年深耕锂电池正极材料前驱体领域的所积累的生产研发经验和优质的产品性能,巴莫科技已经与国内外诸多知名电池企业诸如LG化学、三星、比亚迪、ATL、CATL等大型企业建立了良好的合作关系。根据高工锂电发布的相关数据,近年来巴莫科技正极材料的出货量均位居国内前五,在市场中占有重要的位置,其核心竞争力具体包括:

1、技术优势

巴莫科技是国家高新技术企业,自2003年以来先后承担了国家发展和改革委员会、科技部、国防科工委、信息产业部、商务部等部门的多项科研及产业化项目。经过多年的研发投入、经验积累与人才引进,现已逐步建立起了电池正极材料生产的技术优势。

巴莫科技的钴酸锂产品和三元材料产品技术水平均处于国内相对领先水平,公司所拥有的类凝胶包覆技术、体相复合金属掺杂技术、建模化粒度混掺技术、表面处理技术也已达到国际先进水平,自主研发的4.45V钴酸锂已实现批量稳定供货。同时,巴莫科技与LG化学、三星、CATL等多家知名企业签订了技术合作开发协议,进一步增强了其技术实力。

2、客户优势

巴莫科技拥有优质的客户资源,凭借“先入为主,技术领先,优秀服务”的宗旨,与国际一流电池制造企业建立了长期的合作关系。巴莫科技的客户包括LG化学、三星、比亚迪、ATL、CATL等国内外大型知名电池制造企业。经过多年的专注发展,巴莫科技已经在业内建立了良好的声誉基础,与优质客户的密切合作不仅有利于促进其及时了解市场最新技术需求和技术动态,也有利于其三元和高镍产品在激烈市场竞争下迅速占领市场。

3、质量品牌优势

巴莫科技建立了完善的质量保证体系,全体员工质量意识良好。同时,进口了部分国际先进水平的分析检测设备,以确保生产检测数据的准确性。巴莫科技已通过ISO9001、ISO14001等多项认证,并且是多家国内外知名厂商的合格供应商。巴莫科技在销售中注重产品品牌的提升和推广,在国内外市场上树立了良好的品牌形象。

五、财务顾问独立核查意见

经核查,独立财务顾问认为:报告期内,综合销售金额和销售/加工量指标来看,比亚迪、三星、LG、宁德时代、宁德新能源均为巴莫科技的重要的客户。预案披露与实际情况相符。报告期内,上市公司与巴莫科技的关联交易主要系巴莫科技向上市公司采四氧化三钴、三元前驱体等原材料,关联交易定价与可比同类型客户定价具有可比性。本次交易完成后,上市公司将严格规范与巴莫科技间的交易定价,保证后续不存在通过利用上市公司业务及订单完成承诺业绩的情形。巴莫科技经过十多年的积累,钴酸锂的销量居于行业前列;随着成都一期、二期产能逐步释放,巴莫科技在三元材料和高镍材料的市场占有率将进一步提升,是正极材料行业的主要企业之一。同主要竞争对手相比,巴莫科技具有一定的核心竞争优势。上市公司已在预案相关章节补充披露上述内容。

问题5、预案披露,若巴莫科技在2019年至2021年累计实现的净利润总额高于8.58亿元,超出承诺净利润总金额的30%部分,将由上市公司或巴莫科技以现金方式奖励给杭州鸿源。请补充披露:(1)上述业绩奖励安排的会计处理;(2)结合上市公司与巴莫科技的现金流状况,分析说明进行现金奖励是否会影响日常生产经营。请财务顾问发表意见。

回复:

一、上述业绩奖励安排的会计处理

公司已在预案“重大事项提示”之“一、本次交易方案概况/(五)本次交易的业绩承诺、补偿与奖励”和“第一节 本次交易概况”之“二、本次交易具体方案/(五)本次交易的业绩承诺、补偿与奖励”中补充披露如下:

根据《企业会计准则第20号-企业合并》有关规定,在合并合同或协议中对可能影响合并成本的未来事项作出约定的,购买日如果估计未来事项很可能发生并且对合并成本的影响金额能够可靠计量的,购买方应当将其计入合并成本。

根据《发股购买资产协议》,其中约定的业绩承诺期内业绩奖励对价,属于非同一控制下企业合并的或有对价。因此,在购买日,公司应对标的公司承诺期内业绩做出合理估计,并根据预测结果预计未来可能支付的超额业绩奖励金额,增加企业合并成本,同时确认一项负债。承诺期内,由于市场环境、经营情况变化等原因对标的公司业绩预测有所调整,进而影响计算的超额业绩奖励金额时,则相应将其调整金额计入“公允价值变动损益”。

如后续双方签订《补充协议》对现金奖励的分配做出进一步的具体安排,则会计处理将根据后续协议条款进行相应的确认或调整。

二、结合上市公司与巴莫科技的现金流状况,分析说明进行现金奖励是否会影响日常生产经营

公司已在预案“重大事项提示”之“一、本次交易方案概况/(五)本次交易的业绩承诺、补偿与奖励”和“第一节 本次交易概况”之“二、本次交易具体方案/(五)本次交易的业绩承诺、补偿与奖励”中补充披露如下:

根据现有的交易条款,现金奖励的金额为“超出承诺净利润总金额的30%”且“奖励总额不应超过本次交易总对价的20%”。若巴莫科技能在业绩承诺的基础上实现超额利润,公司也会因此获得超额的现金流入,并将超额部分的30%的现金用于支付奖励。奖励条款的设置有利于调动企业的经营积极性,为上市公司整体创造更大的收益。同时,现金奖励的时点为巴莫科技完成业绩承诺且巴莫科技未发生减值时做出,上市公司会视前期业绩承诺完成的情况合理安排相应的资金。

综上,上述现金奖励不会影响公司的日常生产经营。

三、财务顾问独立核查意见

经核查,独立财务顾问认为:根据现有的交易条款,将业绩承诺期内业绩奖励对价认定为非同一控制下企业合并的或有对价进行核算具有合理性;业绩奖励条款的设置有利于调动企业经营积极性,上市公司将合理安排资金支出,上述现金奖励不会影响公司的日常生产经营。上市公司已在预案相关章节补充披露上述内容。

问题6、预案披露,巴莫科技2018年负债为18.15亿元,较2017年大幅下降42%,所有者权益为15.66亿元,增加91,609万元,较2017年大幅增长141%。请补充说明上述财务数据出现较大变化的具体原因。请财务顾问发表意见。

回复:

一、巴莫科技报告期内负债规模下降的原因分析

报告期内,巴莫科技负债从2017年的31.20亿元下降至2018年的18.15亿元,这一变动的主要原因为应付票据及应付账款金额的减少。报告期内,巴莫科技应付票据及应付账款金额明细如下:

单位:万元

■

巴莫科技2018年应付银行承兑汇票金额较上年减少8.70亿元,公司应付票据主要用于原料等的采购;应付账款中应支付货款的金额亦较上年减少2.99亿元。货款采购金额降低一方面是因为2018年重要原材料(如四氧化三钴、碳酸锂)的价格持续走低,巴莫的采购单价有所降低,相同采购规模下的应付账款规模下降;另一方面,因钴价大幅波动,巴莫科技对原料的备货量进行了合理控制,采购金额有所减少。因此,巴莫2018年末因采购事项产生的应付票据和应付账款较上年末有较大减少。

二、巴莫科技报告期内所有者权益增加的原因分析

巴莫科技所有权益从2017年末的64,949.81万元增长至2018年末的156,558.85万元,增长91,609万元,其变动主要来源于2018年的新股东增资和经营利润两个方面。2018年,巴莫科技接受来自于信巴新能源、芜湖景瑞和浙江巨匠的增资款,合计83,000万元,其中计入股本5,421万元,计入资本公积77,579万元;2018年,巴莫科技实现净利润8,609万元;两者合计增加所有者权益91,609万元,与净资产增加金额一致。

三、财务顾问独立核查意见

经核查,独立财务顾问认为:巴莫科技报告期内负债规模下降主要是因为采购金额的减少,所有者权益增加主要为新股东增资和经营利润,上述原因具有一定的合理性。

特此公告。

浙江华友钴业股份有限公司董事会

2019年5月29日

股票代码:603799 股票简称:华友钴业 公告编号:2019-041

浙江华友钴业股份有限公司

关于发行股份购买资产并募集配套资金

暨关联交易预案修订说明的公告

本公司董事会及全体董事保证公告内容不存在任何虚假记载、误导性陈述或者重大遗漏,并对其内容的真实性、准确性和完整性承担个别及连带责任。

2019年4月19日,浙江华友钴业股份有限公司(以下简称“公司”)召开第四届董事会第二十三次会议,审议通过了《关于公司发行股份购买资产并募集配套资金暨关联交易方案的议案》及相关议案,并于2019年4月20日披露了《浙江华友钴业股份有限公司发行股份购买资产并募集配套资金暨关联交易预案》及其摘要等相关公告和文件。2019年5月8日,公司收到上海证券交易所《关于浙江华友钴业股份有限公司发行股份购买资产并募集配套资金暨关联交易预案信息披露的问询函》(上证公函〔2019〕0587号,以下简称“《问询函》”)。要求公司在2019年5月16日之前,针对《问询函》所述问题书面回复上海证券交易所,并对预案作相应修改。

鉴于《问询函》涉及的部分事项需要进一步补充、核实和完善,并需相关中介机构出具意见,公司分别于2019年5月16日、2019年5月23日向上海证券交易所申请延期回复《问询函》,具体详见公司于2019年5月16日、2019年5月23日披露的《浙江华友钴业股份有限公司关于延期回复上海证券交易所〈关于浙江华友钴业股份有限公司发行股份购买资产并募集配套资金暨关联交易预案信息披露的问询函〉的公告》(公告编号:2019-037)、《浙江华友钴业股份有限公司关于继续延期回复上海证券交易所〈关于浙江华友钴业股份有限公司发行股份购买资产并募集配套资金暨关联交易预案信息披露的问询函〉的公告》(公告编号:2019-038)。

根据《问询函》的相关要求,公司对《浙江华友钴业股份有限公司发行股份购买资产并募集配套资金暨关联交易预案》(以下简称“预案”)的部分内容进行了修订,并于2019年5月29日披露了《浙江华友钴业股份有限公司发行股份购买资产并募集配套资金暨关联交易预案(修订稿)》。本次补充和修订的主要内容如下:

■

特此公告。

浙江华友钴业股份有限公司董事会

2019年5月29日