(上接38版)

(上接38版)

■

■

■

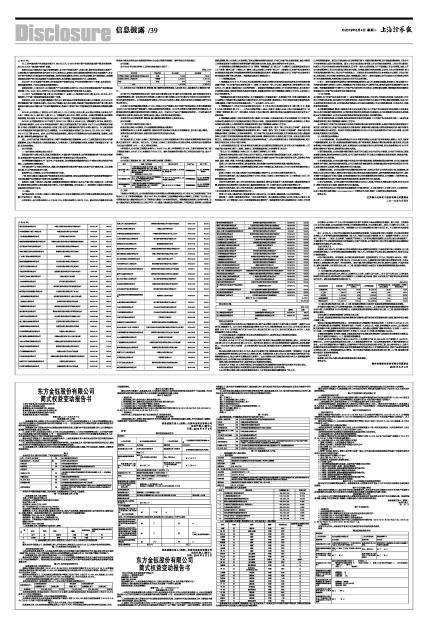

商业承兑汇票:

■

②对应交易背景

上述应收票据对应交易均为公司钼板块业务,钼产品内销的下游客户主要为国内大型钢厂,结算方式以承兑汇票结算为主。公司2018年钼板块国内销售20.57亿元,含税销售价款23.92亿元,其中承兑汇票方式结算19.02亿元(其中银行承兑汇票16.88亿元,商业承兑汇票2.14亿元,银行承兑汇票占比88.75%),应收票据结算方式是业内常态。

(3)相关风险是否已全部转移,终止确认的依据是否充分,是否符合会计准则的相关规定。

①相关风险是否已全部转移

报告期末,公司有6.17亿元已背书或贴现且在资产负债表日尚未到期的应收票据终止确认。其中银行承兑汇票6.02亿元,商业承兑汇票0.15亿元。银行承兑汇票承兑人均为具有资质的银行金融机构,且应收票据的上一手公司客户多为大型钢厂,公司合理判断不会出现汇票到期不获承兑,致使持票人向公司行使追索权的情况。

终止确认的商业承兑汇票0.15亿元,是公司主要客户宝山钢铁股份有限公司(简称"宝钢股份")为出票人、宝钢集团财务有限责任公司为承兑人的商业汇票。宝钢股份是A股上市公司,是中国位居前列的现代化的钢铁联合企业,是公司多年长期稳定的主要客户。且公司该商业承兑的贴现机构同为承兑人宝钢集团财务有限责任公司,公司判断不会出现票据持有人行使追索权的情况。

②终止确认的依据是否充分,是否符合会计准则的相关规定。

公司基于以下理由,对上述报告期末已背书或贴现但尚未到期的应收票据在报告期末予以终止确认。

A终止确认的应收票据,均有真实的交易背景及债权债务关系,且背书连续。

B公司判断已将终止确认的应收票据所有权上几乎所有的风险和报酬转移给了转入方。

报告期末,公司有6.17亿元已背书或贴现且在资产负债表日尚未到期的应收票据。截止目前,上述票据6.14亿元均已到期,公司未收到任何持票人行使追索权的信息,可以判断出票人、承兑人已履行兑付义务 ,与上述票据相关被追索的风险已灭失。未到期的0.03亿元应收票据均为银行承兑汇票,可以预判相关风险很小。

综上,公司认为,上述已背书或贴现但尚未到期的应收票据,为合法取得并转让的票据,并已将应收票据所有权上几乎所有的风险和报酬转移给了转入方。根据《企业会计准则第23号-金融资产转移》(2017年修订)第七条(一)规定:企业转移了金融资产所有权上几乎所有风险和报酬的,应当终止确认该金融资产,并将转移中产生或保留的权利和义务单独确认为资产或负债。公司据此对上述已背书或贴现但尚未到期的应收票据在报告期末予以终止确认。

【会计师意见】

经核查,会计师认为,报告期末已背书或贴现但尚未到期的应收票据,为合法取得并转让的票据,且已将应收票据所有权上几乎所有的风险和报酬转移给了转入方。报告期末予以终止确认的依据充分,符合企业会计准则的规定。

8.关于钼业务成本。年报披露,公司钼业务成本构成中,直接材料费为17亿元,同比增长38.26%。同时,动力费、人工费制造费用分别下降28.53%、27.44%和30.06%,主要原因为报告期内将天桥新材出售,不再从事钼化工及钼金属业务,减少了对应的费用。请公司就目前仅剩钼炉料业务而言,结合行业趋势、产品价格波动、原料自给率等,分析说明其动力费、人工费、制造费用增幅仍大幅低于直接材料费增幅的原因及合理性。

公司回复:

(1)公司钼炉料业务成本构成及变化

公司钼炉料业务包括自产、受托加工和委外加工业务,主要为自产业务 。由于自产业务与加工业务成本构成项目存在差异,成本构成对比分析剔除加工业务部分更加合理,因此下面仅就自产钼炉料业务成本构成进行分析。成本具体构成项目及变化如下:

■

(2)钼业务成本构成中动力费、人工费、制造费用增幅仍大幅低于直接材料费增幅的原因及合理性。

报告期公司钼炉料自产业务销售成本较上年同期增加 73.39%,其主要归因于钼炉料原材料料采购价格43.69%的上行和销售量22.66%的高增加。而影响直接材料费增幅大幅高于动力费、人工费、制造费用增幅的原因主要有:

①报告期内主要原材料钼精矿价格的大幅上涨

报告期,受国家宏观调控和市场供需形势变化的影响,钼市场价格呈现恢复性增长态势,钼价格同比有较大幅度上涨。

通过公开钼网站查询的信息显示,报告期含钼45%的钼精矿高低幅平均价(不含税)1,479.40元/吨度,上年同期含钼45%的钼精矿高低幅平均价(不含税)1,035.59元/吨度,价格增幅达42.86%。公司的原材料主要来源于外购,钼原料价格的变化对成本影响较大。报告期公司钼精矿采购平均单价(不含税)1,492.10元/吨度,上年同期钼精矿采购平均单价(不含税)1,038.43 元/吨度,价格增幅达43.69%。

主要原材料钼精矿价格的大幅度上涨是成本构成中直接原材料增幅高于其他成本项目增幅的主要原因。

②生产量增加导致动力、人工、制造费用增幅降低

报告期,公司自产钼炉料生产量40,938.07吨,上年同期生产量33,543.28吨,生产量增加7,394.79吨,增幅22%。公司产品成本构成项目动力费、人工费和制造费用中有一定比例的固定费用,不随产量的变化而变化。由于报告期钼炉料生产量增加,且钼炉料生产单位所在地区的地方平均工资、动力费中的电力、天然气和煤的市场价格及制造费用中的备品备件和零星物资的市场价格与上年同期基本持平,单位产品成本构成项目中的动力费、人工费和制造费用反而降低。进而导致报告期钼业务成本构成中动力费、人工费、制造费用增幅大幅低于直接材料费增幅。

【会计师意见】

经核查,会计师认为钼业务成本的构成及变化是合理的。

特此公告。

锦州吉翔钼业股份有限公司董事会

2019年6月3日