(上接108版)

(上接108版)

■

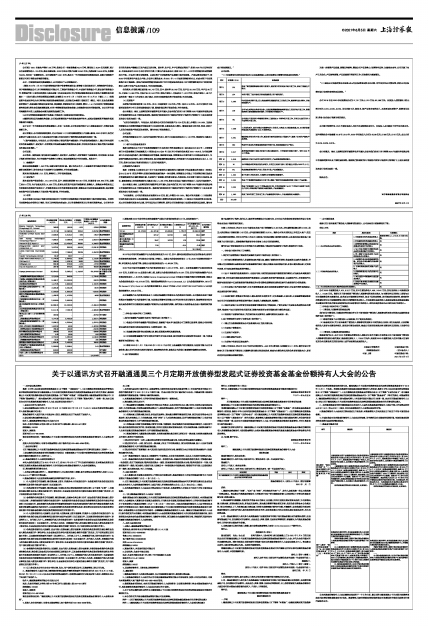

2、游族网络2020年持有的交易性金融资产本期公允价值变动收益2.07亿,具体明细如下:

■

2019年公司持有的金融资产公允价值变动收益为2.57亿,其中:嘉兴优亮投资合伙企业(有限合伙)因持有的投资标的股价较高,评估期末公允价值上浮较大,当期公允价值变动收益为1.7亿;2020年投资标的股价下降,评估期末公允价值下降,当期公允价值变动收益为-3,495.34万元。

2020年公司持有的金融资产公允价值变动收益为7,027.72万元,其中:交易性金融资产本期变动收益2.07亿元,主要系XD Inc.因股价大幅上涨,当期公允价值变动收益为20,691万元;其他非流动金融资产公允价值变动收益为-1.45亿元,主要系Havana Investments Limited可支配公司股票市值和可转债金额,当期公允价值变动收益为-25,972.92万元;根据基金管理报告Yun Qi PartnersI,L.P.公允价值变动影响4,097.9万元、Vertex IV (C.I.) Fund L.P. 公允价值变动影响4,946.87万元及LONG VENTURE PARTNERS LP公允价值变动影响4,056.32万元 。

公司金融资产公允价值变动是由于上述各项金融资产的期末公允价值变化引起的。公司根据企业会计准则的规定对金融资产公允价值进行计量,包括通过聘请专业的第三方评估机构出具估值报告、基金管理报告和市场交易价格等作为估值依据对金融资产的期末公允价值进行判断。相关的会计处理符合企业会计准则的相关规定。

二、年审会计师执行审计工作情况:

1、我们对金融资产实施的主要审计程序包括(但不限于):

(1)检查公司所持有金融资产的投资协议、股票账户流水单、被投资公司工商登记信息等,复核公司财务账面记录的持有股权比例及相应权益与上述资料是否一致;

(2)选取重要被投资单位发送确认函,确认投资基本情况及重要信息;

(3)对本期新增金融资产货币出资执行银行支付流水检查,核对收款单位与被投资单位是否一致,付款金额是否与投资协议一致;

(4)获取 2020年 1 月 1 日及 2020 年 12 月 31 日公司对上述金融资产的估值依据,包括但不限于公开市场价格、第三方评估机构出具的估值报告、基金管理报告等,复核其公允价值计量金额的准确性及合理性。

2、 会计师核查意见

基于实施的审计程序,我们认为,就财务报表整体公允反映而言,公司与公允价值变动损益相关的会计处理符合企业会计准则的相关规定。

问题4、年报显示,你公司 2020 年度前五名客户合计销售额为 31.62 亿元,占年度销售总额比例67.24%,前五大供应商合计采购总额17.87亿元,占年度采购总额的 55.27%。请你公司补充说明近三年前五大客户、前五大供应商的变动情况,并对比同行业上市公司,说明客户和供应商集中度高的合理性,以及相关供应商及客户是否属于公司的关联人,采购销售环境是否存在有侵害上市公司利益的情况。

请年审会计师详细说明对公司报告期内主要销售客户真实性所实施的审计程序,获取的审计证据。

一、 年审会计师执行审计工作情况:

1、我们对主要销售客户真实性所实施的主要审计程序包括(但不限于):

(1)对主要自营游戏的收入抽查游戏玩家充值记录、重新计算游戏币的消耗;检查系统记录的充值数据,并与第三方充值渠道记录数据及银行回款金额进行核对,确认充值流水是否真实有效;抽取大额充值玩家,对其进行访谈,对主要玩家的真实性进行确认;

(2)由IT专家进行信息系统审计,包括对与收入相关的信息系统内部控制进行测试;对玩家生命周期进行重新计算,并对玩家充值和道具消耗进行数据验证;以玩家的身份进行游戏体验,记录游戏行为,并将游戏行为数据与信息系统中记录的数据进行数据验证并对各项游戏运营数据及游戏玩家行为数据进行分析性复核;

(3)对主要客户执行函证程序,对本年度销售金额、期末应收账款余额进行函证,对回函不符的查找原因,未回函的进行替代测试;

(4)抽查对账单、销售合同等与收入确认相关的支持性文件,对充值金额、分成比例、分成金额等重要数据与公司自有系统数据及财务账面进行核对,核查收入金额真实性、准确性;

(5)通过主要客户公司的官方网站或搜索引擎查询客户背景信息,了解主要客户主要股东构成情况及主营业务,检查客户与公司是否存在关联关系,销售内容是否与合同签署方的主营业务匹配;

(6)检查客户回款银行流水,关注银行流水回款单位、金额与账面记录是否一致;

2、会计师获取的主要审计证据包括(但不限于):

(1)第三方充值渠道数据及公司信息系统后台主要充值记录;

(2)主要客户销售合同;

(3)主要客户对账单;

(4)大额收款银行回单;

(5)主要客户的函证回函或函件;

问题6、年报显示,你公司2020年扣非后净利润为-3.62亿元,营业收入扣除数为0.11亿元。请年审会计师结合《关于退市新规下营业收入扣除事项的通知》的具体要求,核查与主营业务无关的业务是否扣除充分,是否存在其他应扣除未扣除的情形。

一、公司提供信息

根据《关于退市新规下营业收入扣除事项的通知》, 公司具体项目扣除情况如下表:

单位:万元

■

公司2020年度营业收入470,313.77万元,其中主营业务收入469,140.41万元,其他业务收入中房屋租赁收入1,173.36万元。根据《关于退市新规下营业收入扣除事项的通知》规定,与主营业务无关的收入是指与公司正常经营业务无直接关系,或者虽与正常经营业务相关,但由于其性质特殊、具有偶发性和临时性,影响财务报表使用者对公司持续经营能力做出正常判断的各项收入。不具备商业实质的收入是指未导致未来现金流量发生显著变化等不具有商业合理性的各项交易和事项产生的收入,例如交易价格显失公允的交易产生的收入。

二、年审会计师执行审计工作情况:

(一)营业收入扣除事项的核查过程

我们对公司营业收入扣除是否符合深交所《关于退市新规下营业收入扣除事项的通知》的规定实施的核查程序包括(但不限于):

(1)获取并复核了公司营业收入分类明细,并了解其业务特征;

(2)结合深交所《关于退市新规下营业收入扣除事项的通知》中相关规定分析收入的交易实质,分析判断相关收入是否与主营业务相关、是否具有商业合理性,核查公司是否按照规定将主营业务无关的收入均进行扣除。

(二)营业收入扣除事项的核查意见

经核查我们认为,公司2020年度确认的营业收入扣除项目在所有重大方面符合《关于退市新规下营业收入扣除事项的通知》相关规定,除房屋租赁收入1,173.36万元外,未发现2020年度营业收入在所有重大方面存在其他与主营业务无关的业务收入或不具备商业实质的收入。

立信会计师事务所 中国注册会计师:

(特殊普通合伙) (项目合伙人)

中国·上海 中国注册会计师:

2021年6月4日