(上接22版)

(上接22版)

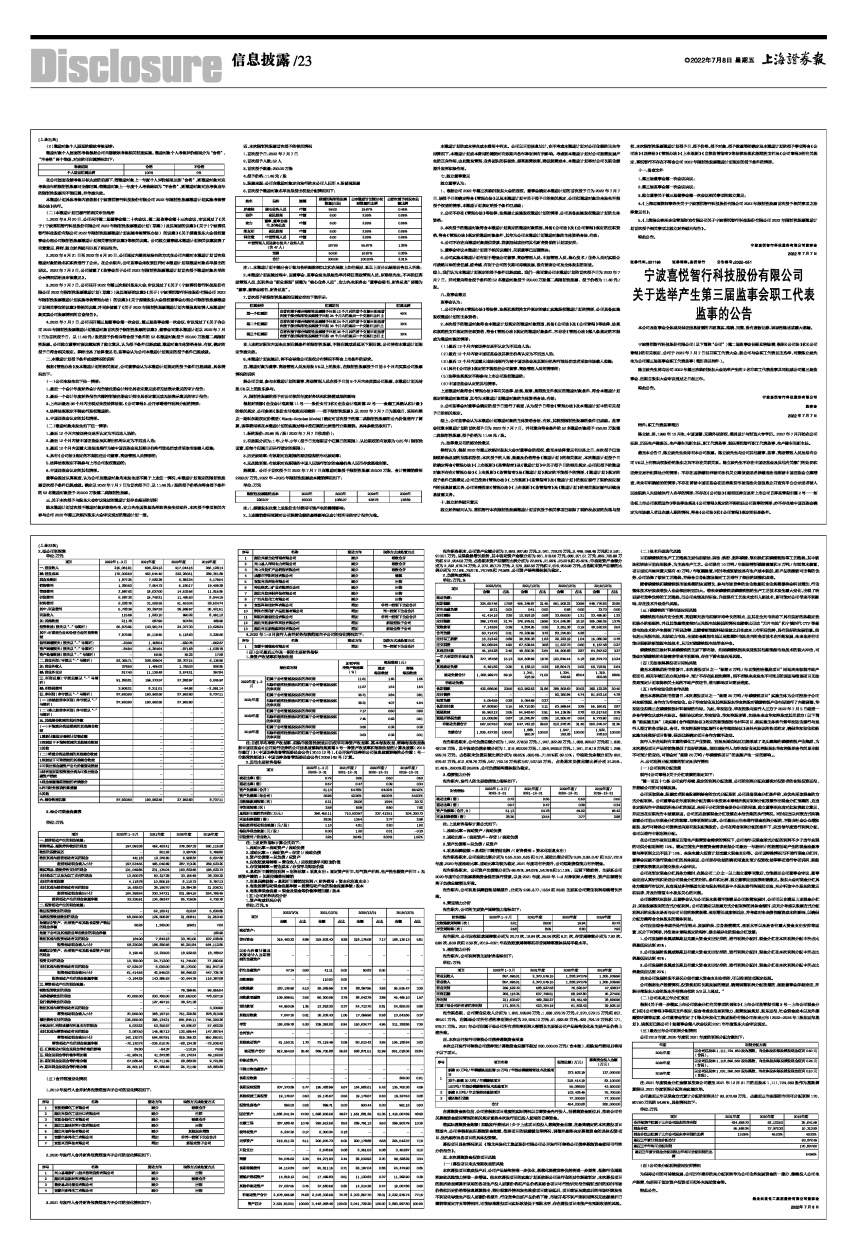

2、母公司利润表

单位:万元

■

3、母公司现金流量表

单位:万元

■

(三)合并范围变化情况

1、2019年发行人合并财务报表范围内子公司的变化情况如下:

■

2、2020年发行人合并财务报表范围内子公司的变化情况如下:

■

3、2021年发行人合并财务报表范围内子公司的变化情况如下:

■

4、2022年1-3月发行人合并财务报表范围内子公司的变化情况如下:

■

(四)公司最近三年及一期的主要财务指标

1、净资产收益率和每股收益

■

注:加权平均净资产收益率、扣除非经常性损益后加权平均净资产收益率、基本每股收益、稀释每股收益根据中国证监会《公开发行证券的公司信息披露编报规则第9号一净资产收益率和每股收益的计算及披露(2010年修订)》(中国证券监督管理委员会公告[2010]2号)、《公开发行证券的公司信息披露解释性公告第1号一非经常性损益》(中国证券监督管理委员会公告[2008]43号)计算。

2、其他主要财务指标

■

注:上述财务指标计算公式如下:

1、流动比率=流动资产/流动负债

2、速动比率=(流动资产-存货)/流动负债

3、资产负债率=总负债/总资产

4、应收账款周转率=营业收入/应收账款平均账面价值

5、存货周转率=营业成本/存货平均账面价值

6、息税折旧摊销前利润=利润总额+利息支出+固定资产折旧、油气资产折耗、生产性生物资产折旧+无形资产摊销+长期待摊费用摊销

7、利息保障倍数=息税折旧摊销前利润/(财务费用+资本化利息支出)

8、每股经营活动现金流量净额=经营活动产生的现金流量净额/股本

9、每股净现金流量=现金及现金等价物净增加额/股本

(五)公司财务状况分析

1、资产构成状况分析

单位:万元、%

■

报告期各期末,公司资产总额分别为2,893,997.80万元、3,041,729.20万元、3,448,068.46万元和3,591,910.51万元,呈现稳健增长趋势,其中流动资产金额分别为661,018.06万元、668,871.51万元、869,735.88万元和912,954.53万元,占各期末资产总额的比例分别为22.84%、21.99%、25.22%和25.42%;非流动资产金额分别为2,232,979.74万元、2,372,857.70万元、2,578,332.59万元和2,678,955.98万元,占各期末资产总额的比例分别为77.16%、78.01%、74.78%和74.58%,公司资产结构整体较为稳定。

2、负债构成情况

单位:万元、%

■

报告期各期末,公司负债总额分别为1,922,278.53万元、1,947,322.28万元、1,888,960.37万元和1,836,437.26万元,其中流动负债余额分别为1,319,602.06万元、1,334,643.52万元、1,341,218.19万元和1,268,929.73万元,占各期末负债总额比例分别为68.65%、68.54%、71.00%和69.10%;非流动负余额分别为602,676.47万元、612,678.76万元、547,742.18万元和567,507.53万元,占各期末负债总额比例分别31.35%、31.46%、29.00%和30.90%,公司负债结构整体较为稳定。

3、偿债能力分析

报告期内,发行人的主要偿债能力指标如下:

■

注:上述财务指标计算公式如下:

1、流动比率=流动资产/流动负债

2、速动比率=(流动资产-存货)/流动负债

3、资产负债率=总负债/总资产

4、利息保障倍数=息税折旧摊销前利润/(财务费用+资本化利息支出)

报告期各期末,公司流动比率分别为0.50、0.50、0.65和0.72,速动比率分别为0.34、0.39、0.47和0.57,2019年度、2020年度流动比率、速动比率均较为稳定,2021年度均有所提升,公司短期债偿能力有所增强。

报告期各期末,公司资产负债率分别为66.42%、64.02%、54.78%和51.13%,呈现下降趋势,主要系公司2020年度非公开股票募集资金偿还银行贷款,以及2021年度、2022年1-3月净利润大幅增长,资产总额增长高于负债总额增长所致。

报告期内,公司利息保障倍数持续提升,分别为2.98、3.77、13.54和28.35主要系公司营业利润持续增长所致。

4、营运能力分析

报告期内,公司的主要资产周转能力指标如下:

■

报告期内,公司应收账款周转率分别为20.72次、19.94次、26.06次和6.21次,存货周转率分别为7.92次、8.80次、8.09次和2.58次,2019-2021年应收账款周转率和存货周转率整体保持平稳水平。

5、盈利能力分析

报告期内,公司利润表主要财务指标如下:

单位:万元

■

报告期各期,公司营业总收入分别为1,805,039.96万元、1,838,973.79万元、2,370,579.15万元和857,495.01万元,归属母公司所有者的净利润分别为29,926.10万元、61,832.42万元、423,704.19万元和171,976.71万元。2021年公司归属于母公司所有者的净利润大幅增长主要系公司产品结构优化及主要产品价格上涨所致。

四、本次公开发行可转换公司债券募集资金用途

本次公开发行可转换公司债券预计募集资金总额不超过280,000.00万元(含本数),扣除发行费用后将用于以下项目。

■

在募集资金到位前,公司将根据项目进度的实际情况以自筹资金先行投入,待募集资金到位后,按照公司有关募集资金使用管理的相关规定置换本次发行前已投入使用的自筹资金。

若实际募集资金数额(扣除发行费用后)少于上述项目拟投入募集资金总额,在最终确定的本次募投项目范围内,公司将根据实际募集资金数额,按照项目的轻重缓急等情况,调整并最终决定募集资金的具体投资项目、优先顺序及各项目的具体投资额。

募投项目具体情况详见《湖北兴发化工集团股份有限公司公开发行可转换公司债券募集资金使用可行性分析报告》。

五、本次募集资金投资项目风险

(一)募投项目未达预期收益的风险

本次募投项目建成投产后,公司产品结构将进一步优化,规模化经营竞争优势将进一步提高,抵御行业周期性波动风险能力将进一步增强。但本次募投项目的实施计划系依据公司及行业的过往经验制定,本次募投项目的经济效益测算所采用的各项生产投入要素价格和产品价格系结合项目可行性研究报告编制当时的即时市场价格和历史价格等信息测算得出,若出现意外情况发生致使项目建设延后,项目建设及建成后的市场环境发生不利变化导致生产投入要素价格提升,行业竞争加剧产品价格下滑,市场开拓不利产能利用情况无法覆盖折旧摊销等固定开支等情况时,可能导致募投项目实际效益低于预期水平,存在募投项目未能产生预期收益的风险。

(二)技术升级迭代风险

目前磷酸铁的生产工艺路线主要包括铵法、钠法、铁粉、肥料磷酸、氧化铁红和磷酸氢钙等工艺路线,其中铵法和钠法目前应用较多,为主流生产工艺。公司现有10万吨/年湿法精制磷酸装置和8万吨/年双氧水装置,项目园区内星兴蓝天现有40万吨/年液氨装置,同时考虑到铵法具有生产成本较低、副产品硫酸铵可出售的优势,公司选择了铵法工艺路线,并结合自身配套设施对工艺进行了相应的调整和改进。

随着磷酸铁和磷酸铁锂市场规模的快速增长,参与市场竞争的企业数量和企业规模都将会明显增加,行业整体技术研发改进投入也会相应明显加大。若未来磷酸铁或磷酸铁锂的生产工艺技术发生重大变化,出现了明显更有竞争优势的工艺路线,而公司未能及时研发、升级现有工艺技术或引入新技术,则可能对公司带来不利影响,存在技术升级迭代风险。

(三)磷酸铁的下游市场应用风险

磷酸铁锂电池有安全性高、高倍率充放电和循环寿命长的特点,且其在全充电状态下具有良好的热稳定性和较小的吸湿性,并且其能量密度相对三元锂电池较低的情况也随着比亚迪“刀片电池”和宁德时代CTP等新型电池技术的产生得到了明显改善,且随着新能源补贴退坡之后在成本上有明显优势,具有良好的发展前景。但包括三元锂电池、无钴动力电池、全固态金属锂电池以及氢燃料电池在内的各项技术在不断发展,未来也还有可能出现新的新能源电池技术,从而对磷酸铁锂电池带来冲击。

磷酸铁锂正极材料是磷酸铁的主要下游市场,如果磷酸铁锂未来受到其他新能源电池技术的较大冲击,可能会对磷酸铁的市场需求带来不利影响,存在下游市场应用风险。

(四)无法取得募投项目用地风险

截至本募集说明书签署日,本次募投项目之一“新建8万吨/年功能性硅橡胶项目”用地尚未取得不动产权证书,相关手续正在办理过程中,预计不存在实质性障碍。但不排除未来发生不可预见的原因导致该项目无法按照预定计划取得相关土地的不动产权证书,进而影响项目建设进度。

(五)与华友钴业的合作风险

截至本募集说明书签署日,本次募投项目之一“新建20万吨/年磷酸铁项目”实施主体为公司控股子公司兴友新能源,合作方为华友钴业。由于华友钴业及其控股股东华友控股对磷酸铁锂产业布局进行了内部调整,华友钴业拟终止在磷酸铁锂材料领域的布局。为此,华友钴业、华友控股与发行人三方于2022年7月5日就进一步合作事宜达成补充协议。根据协议约定,华友钴业、华友控股承诺,如果未来由华友控股或其关联方(以下简称“新实施主体”)来实施《合作框架协议》约定的新能源锂电材料项目,新实施主体将代替华友钴业履行与发行人签订的各项协议、合同。华友控股将切实履行《合作框架协议》及补充协议的各项约定,确保华友钴业和新实施主体做好项目衔接,保证已经确定项目合作方案不改变。

发行人所在地拥有丰富的磷化工产业资源,宜昌及周边地区已经形成了龙头聚集的磷酸铁锂产业集群,为本次募投项目产品的销售提供了良好的基础。但如果发行人与华友钴业及其控股股东华友控股的合作关系出现不可预计的变化,可能会对“新建20万吨/年磷酸铁项目”的实施产生一定的影响。。

六、公司利润分配政策的制定及执行情况

(一)公司利润分配政策

现行《公司章程》关于分红政策的规定如下:

“第一百五十七条 公司实行持续、稳定的利润分配政策,公司的利润分配应重视对投资者的合理投资回报,并兼顾公司的可持续发展。

公司采取现金、股票或者现金股票相结合的方式分配股利,公司具备现金分红条件的,应优先采取现金的方式分配利润。公司董事会在年度利润分配方案中未按照本章程所规定利润分配政策作出现金分红预案的,应当在定期报告中详细说明未分红的原因、未用于分红的资金留存公司的用途,独立董事还应当对此发表独立意见,并应当在定期报告中披露原因。公司还应披露现金分红政策在本报告期的执行情况。同时应当以列表方式明确披露公司前三年现金分红的数额、与净利润的比率。公司最近三年未进行现金利润分配的,不得向社会公众增发新股、发行可转换公司债券或向原有股东配售股份。公司在符合利润分配的条件下,应当每年度进行利润分配,也可以进行中期利润分配。

在公司当年盈利且满足正常生产经营资金需求的情况下,公司每年以现金形式分配的利润不少于当年实现的可供分配利润的10%。满足正常生产经营资金需求是指公司最近一年经审计的经营活动产生的现金流量净额与净利润之比不低于10%、未发生重大投资计划或重大现金支出等。公司因特殊情况而不进行现金分红时,董事会应就不进行现金分红的具体原因、公司留存收益的确切用途及预计投资收益等事项进行专项说明,经独立董事发表意见后提交股东大会审议。

公司在制定现金分红具体方案时,在经公司二分之一以上独立董事同意后,方能提交公司董事会审议,董事会应当认真研究和论证公司现金分红的时机、条件和比例,独立董事应当发表明确意见。股东大会对现金分红具体方案进行审议时,应当通过多种渠道主动与股东特别是中小股东进行沟通和交流,充分听取中小股东的意见和诉求,并及时答复中小股东关心的问题。

公司经营状况良好,且董事会认为公司股本规模不能满足公司经营发展时,公司可以在满足上述现金分红后,采取股票股利的方式分配利润。公司在确定以股票方式分配利润的具体金额时,应充分考虑以股票方式分配利润后的总股本是否与公司目前的经营规模、盈利增长速度相适应,并考虑对未来债权融资成本的影响,以确保分配方案符合全体股东的整体利益。

公司应当综合考虑所处行业特点、发展阶段、自身经营模式、盈利水平以及是否有重大资金支出安排等因素,区分下列情形,并按照本章程规定的程序,提出差异化的现金分红政策:

1、公司发展阶段属成熟期且无重大资金支出安排的,进行利润分配时,现金分红在本次利润分配中所占比例最低应达到80%;

2、公司发展阶段属成熟期且有重大资金支出安排的,进行利润分配时,现金分红在本次利润分配中所占比例最低应达到40%;

3、公司发展阶段属成长期且有重大资金支出安排的,进行利润分配时,现金分红在本次利润分配中所占比例最低应达到20%;

当本公司发展阶段不易区分但有重大资金支出安排的,可以按照前项规定处理。

公司根据生产经营情况、投资规划和长期发展的需要,确需调整利润分配政策的,须经董事会详细论证,并经出席股东大会的股东所持表决权的2/3以上通过。”

(二)公司未来三年分红规划

根据《关于进一步落实上市公司现金分红有关事项的通知》《上市公司监管指引第3号一上市公司现金分红》和《公司章程》等相关文件规定,综合考虑企业盈利能力、经营发展规划、股东回报、社会资金成本以及外部融资环境等因素,公司董事会制定了《湖北兴发化工集团股份有限公司未来三年(2022-2024年)股东回报规划》,该规划已经公司十届董事会第八次会议和2021年年度股东大会审议通过。

(三)最近三年公司利润分配情况

公司2019年度、2020年度和2021年度的利润分配方案如下:

■

注:2021年度现金分红金额系按照公司截至2021年12月31日的总股本1,111,724,663股作为基数测算得出,2021年度利润分配尚未实施完毕。

公司最近三年以现金方式累计分配的利润共计93,872.49万元,占最近三年实现的年均可分配利润170,807.60万元的54.96%,具体情况如下:

单位:万元

■

(四)公司未分配利润使用安排情况

为保持公司的可持续发展,公司历年滚存的未分配利润作为公司业务发展资金的一部分,继续投入公司生产经营,包括用于固定资产投资项目和补充流动资金等。

特此公告。

湖北兴发化工集团股份有限公司董事会

2022年7月8日