(上接73版)

(上接73版)

2018年5月24日,六枝特区人民政府向特区人大常委会提交关于提请审议贵州省六枝特区示范小城镇生态环境扶贫PPP项目有关事项的议案(六府案〔2018〕9号),“提请特区人大常委审议同意本项目按照实施方案和PPP项目合同约定的方式支付可行性缺口补助,并纳入特区财政预算。经初步测算,本项目进入运营期后政府需支付的可行性缺口补助平均每年约为13,334.90万元,实际支付届时以特区财政部门根据PPP项目合同约定的计算方式审核后的金额为准”。

2018年6月4日,六枝特区人民代表大会常务委员会文件(六人常发〔2018〕14号)规定,六枝特区第十二届人民代表大会常务委员会第11次会议听取和审议了《六枝特区人民政府关于提请审议贵州省六枝特区示范小城镇生态环境扶贫PPP项目有关事项的议案》(六府案〔2018〕9号),决定批准特区人民政府将项目缺口补助资金纳入财政预算,该事项已经经过六枝特区第十二届人民代表大会常务委员会第11次会议审议通过;并且六枝特区人大常委会于2018年12月6日的《六枝特区人民代表大会常务委员会关于贵州省六枝特区示范小城镇生态环境扶贫PPP项目补充说明》中明确约定“本项目进入运营期后政府需支付的可行性缺口补助平均每年约为13,334.90万元,其中新建项目可行性缺口补助平均每年约为9,005.09万元;存量项目可行性缺口补助平均每年约为4,329.81万元,实际支付届时以特区财政部门根据PPP项目合同约定的计算方式审核后的金额为准。”

3-1上述项目的运营模式,项目建设、运营状况,收入确认情况,并说明是否符合原定建设、运营计划;

■

3-2 结合项目账龄情况、项目建设、收益等说明未就长期应收账款计提坏账准备的合理性,并提示相关风险。

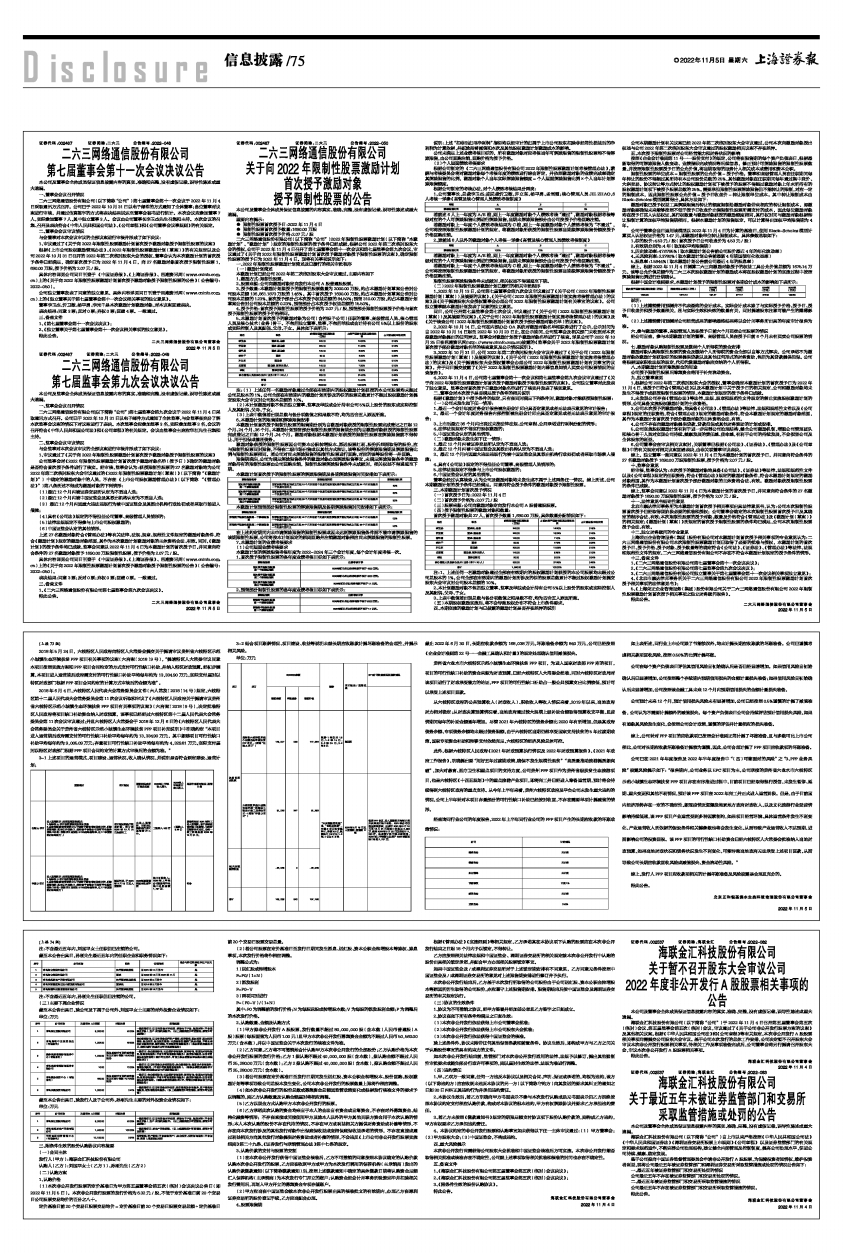

单位:万元

■

截止2022年6月30日,长期应收款余额为168,038万元,坏账准备余额为840万元,公司已经按照《企业会计准则第22号一一金融工具确认和计量》的规定处理确认信用减值损失。

贵州省六盘水市六枝特区示范小城镇生态环境扶贫PPP项目,为进入国家财政部PPP库的项目,项目的可行性缺口补助的资金来源为财政预算,已经六枝特区人大常委会批准,同时六枝特区财政局对该项目进行了财政承受能力的论证,PPP项目的可行性缺口补助占一般公共预算支出比例较低,预计可以承受上述项目回款。

从六枝特区政府的公共预算收入(财政收入)、税收收入等收入情况来看,2019年以来,当地政府财力相对稳定;从财政决算预算情况看,当地政府通过较大规模上级补助金额取得预算收支平衡,且疫情期间每年的补助金额逐年增加。尽管2021年六枝特区的债务余额比2020年有所增加,但是其政府债务余额、专项债务余额均未超过债务限额,由于六枝特区当期仍然享受国家支持扶贫的5年过渡期政策,国家专项资金补助和转移支付依然充足,六枝特区的经济风险总体可控。

此外,根据六枝特区人民政府《2021年财政预算执行情况及2022年财政预算报告》、《2021年政府工作报告》,明确提出要“用好五年过渡期政策,确保不发生规模性返贫”“高质量推动旅游提质新突破”,加大对教育、医疗卫生和重点项目的支持力度,公司贵州PPP项目作为贵州省级扶贫生态旅游项目,也是六枝特区《十四五规划》中的重点旅游产业项目,即将完工并已经进入筹备运营期,预计将会持续得到六枝特区政府的重点支持。从今年上半年来看,贵州六枝特区政府及平台公司未发生重大违约的情况,公司上半年针对本项目存量部分的可行性缺口补助已经按时收回,不存在需要单项计提减值的情形。

经查询同行业公司的年度报告,2022年上半年同行业公司的PPP项目产生的长期应收款的坏账政策情况:

■

如上表所述,同行业上市公司除了节能铁汉外,均未计提长期应收账款的坏账准备。公司已谨慎考虑相关款项回收风险,按照0.50%的比例计提坏账。

公司在每个资产负债表日评估其信用风险自初始确认后是否已经显著增加。如果信用风险自初始确认后已显著增加,公司按照整个存续期内预期信用损失的金额计量损失准备;如果信用风险自初始确认后未显著增加,公司按照该金融工具未来12个月内预期信用损失的金额计量损失准备。

公司预计未来12个月,预计信用损失风险未有显著增加,公司已经按照0.5%谨慎的计提了减值准备, 公司认为不需要计提额外的减值损失。每个资产负债表日公司会持续评估预计信用损失风险,如果有迹象其风险发生变化,会按照公司会计政策,谨慎的评估并计量相应的损失准备。

综上,公司针对PPP项目的应收款项已按照会计准则正常计提了坏账准备,且与多数可比上市公司相比,公司对长期应收款坏账准备计提较为谨慎,因此,公司合理计提了PPP项目应收款项的坏账准备。

公司已在2021年年度报告及2022年半年度报告中“(四)可能面对的风险”之“3、PPP业务风险”披露风险提示如下:“报告期内,公司业务以EPC项目为主,公司承接的贵州省六盘水市六枝特区示范小城镇生态环境扶贫PPP项目亦在有序推进过程中,目前项目已经取得银行授信,未发生暂停、延期、重大变更和其他不利情况,预计该PPP项目在2022年完工并正式进入运营阶段。但是,由于目前国内经济形势存在一定的不确定性,新冠疫情反复爆发拖累地方政府财政收入,以及文化旅游行业受疫情影响持续低迷,该PPP项目产业运营受到多种因素制约,如果项目经营环境、具体运营条件发生不利变化,产业运营收入所依据的假设条件和关键参数也将会发生变化,从而导致产业运营收入不达预期,进而影响公司的投资回报。该PPP项目的可行性缺口补助资金已经六枝特区人大常委会批准纳入当地财政预算,如果当地财政状况和债务状况发生不利变化,可能导致当地政府无法承受上述项目回款,从而导致公司长期应收款回收风险或减值损失、资金流动性风险。”

综上,发行人PPP项目应收款项相关的计提坏账准备及风险披露是合理且充分的。

特此公告。

北京正和恒基滨水生态环境治理股份有限公司董事会

2022年11月5日