安集微电子科技(上海)股份有限公司

2022年度业绩快报公告

证券代码:688019 证券简称:安集科技 公告编号:2023-011

安集微电子科技(上海)股份有限公司

2022年度业绩快报公告

本公司董事会及全体董事保证本公告内容不存在任何虚假记载、误导性陈述或者重大遗漏,并对其内容的真实性、准确性和完整性依法承担法律责任。

重要内容提示:

本公告所载2022年度主要财务数据为初步核算数据,未经会计师事务所审计,具体数据以安集微电子科技(上海)股份有限公司(以下简称“公司”)2022年年度报告为准,提请投资者注意投资风险。

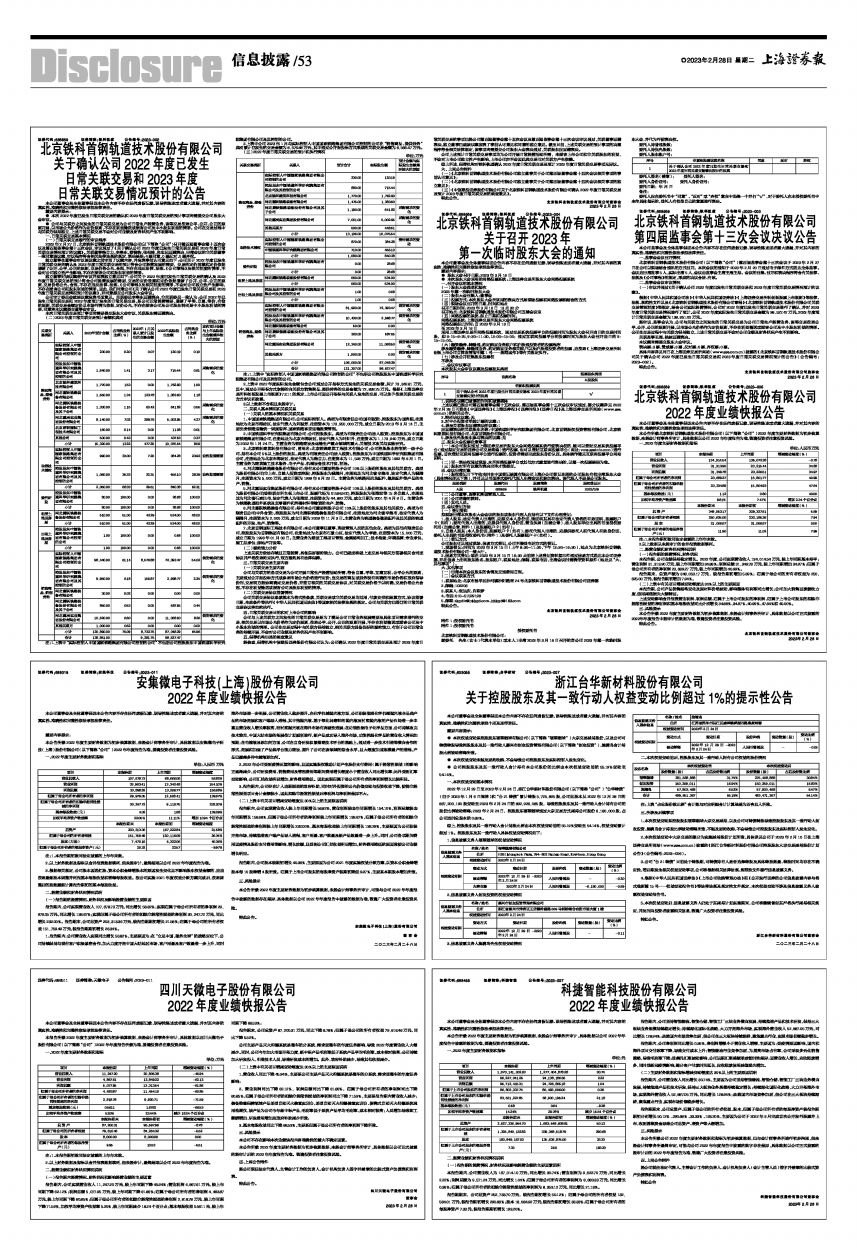

一、2022年度主要财务数据和指标

单位:人民币 万元

■

注:1、本报告期初数同法定披露的上年年末数。

2、以上财务数据及指标以合并报表数据填列,但未经审计,最终结果以公司2022年年度报告为准。

3、根据相关规定,公司股本因送红股、资本公积金转增股本的原因发生变化且不影响股东权益金额的,应当按照最新股本调整并列报基本每股收益和稀释每股收益。故公司实施2021年度权益分派方案完成后,按照调整后的股数重新计算报告期初的基本每股收益。

二、经营业绩和财务状况情况说明

(一)报告期的经营情况、财务状况及影响经营业绩的主要原因

报告期内,公司实现营业收入107,678.73万元,同比增长56.82%;实现归属于母公司所有者的净利润29,979.05万元,同比增长139.67%;实现归属于母公司所有者的扣除非经常性损益的净利润30,247.72万元,同比增长232.00%。报告期末,公司总资产203,313.36万元,较报告期期初增长21.58%;归属于母公司的所有者权益151,759.49万元,较报告期期初增长26.34%。

1、报告期内,公司营业收入实现同比增长56.82%,主要原因为:在“立足中国,服务全球”的战略定位下,公司持续保持与现有客户积极紧密合作,加大力度开拓中国大陆地区市场,客户用量及客户数量进一步上升,同时海外市场进一步拓展,公司营业收入稳步提升。在化学机械抛光液方面,公司积极推进化学机械抛光液全品类产品的市场拓展和客户端导入进程,其中钨抛光液、基于氧化铈磨料的抛光液及衬底抛光液的产品布局进一步丰富且营业收入增长率较高,硅衬底抛光液在海外市场有突破性进展;在功能性湿电子化学品方面,公司持续攻克技术难关,中国大陆市场的拓展按计划顺利进行,新产品成功导入海外市场,功能性湿化学品的营业收入情况如预期;在电镀液及添加剂方面,公司在自身研发积累搭建技术平台的基础上,通过进一步技术引进等横向合作的形式,拓展和加强了产品线平台能力建设,提升了公司在该领域的综合水平,且大幅度加速规模量产的进程,产品已覆盖多种电镀液添加剂。

2、2022年公司受到疫情反复的影响,且因实施股权激励计划产生股份支付费用(属于经常性损益)的影响正逐渐减少,公司研发费用、销售费用及管理费用等期间费用增长幅度小于营业收入同比增长率;另外受到汇率变动影响,公司汇兑收益明显增加,财务费用降低。因此实现归属于母公司所有者的净利润增长比较明显。

3、报告期内,公司存在计入当期损益的政府补助,同时对外投资的公允价值变动与投资收益下降,使得非经常性损益项目合计金额较小,因此扣除非经常性损益后净利润与净利润差异不大。

(二)上表中有关项目增减变动幅度达30%以上的主要原因说明

报告期内,公司实现营业收入较上年同期增长56.82%,营业利润较去年同期增长154.10%,利润总额较去年同期增长156.68%,归属于母公司所有者的净利润较上年同期增长139.67%,归属于母公司所有者的扣除非经常性损益的净利润较上年同期增长232.00%,基本每股收益较上年同期增长139.29%,主要原因为公司积极开拓市场,持续推进客户端产品导入进程,客户用量、客户数量及新产品数量进一步上升。同时,公司各项期间费用因疫情及股份支付费用等影响,增长放缓,且受到公司汇兑收益明显增加,财务费用降低的原因致使公司业绩增长明显。

报告期内,公司股本较期初增长40.36%,主要原因为公司2021年度实施权益分派方案,以资本公积金转增股本每10股转增4股所致。归属于上市公司股东的每股净资产较期初降低9.97%,主要系本期股本增加所致。

三、风险提示

本公告所载2022年度主要财务数据为初步核算数据,未经会计师事务所审计,可能与公司2022年年度报告中披露的数据存在差异,具体数据以公司2022年年度报告中披露的数据为准,敬请广大投资者注意投资风险。

特此公告。

安集微电子科技(上海)股份有限公司

董 事 会

二〇二三年二月二十八日