浙江祥源文旅股份有限公司关于资产置换暨关联交易的补充公告

证券代码:600576 证券简称:祥源文旅 公告编号:临2023-035

浙江祥源文旅股份有限公司关于资产置换暨关联交易的补充公告

本公司董事会及全体董事保证本公告内容不存在任何虚假记载、误导性陈述或者重大遗漏,并对其内容的真实性、准确性和完整性承担法律责任。

浙江祥源文旅股份有限公司(以下简称“公司”或“祥源文旅”)于2023年8月1日发布了《浙江祥源文旅股份有限公司关于资产置换暨关联交易的公告》(公告编号:临2023-032),公司拟将全资子公司厦门翔通动漫有限公司(以下简称“翔通动漫”)所持有的厦门翔通信息科技有限公司(以下简称“翔通信息”)100%股权与祥源控股集团有限责任公司(以下简称“祥源控股”)所持有的黄山市祥源齐云山酒店管理有限公司(以下简称“齐云山酒店公司”)100%股权、黄山市祥源云谷酒店管理有限公司(以下简称“黄山云谷酒店”)100%股权、祥源茶业有限责任公司(以下简称“祥源茶业”)100%股权、杭州祥堃源酒店管理有限公司(以下简称“祥堃源酒店管理公司”)100%股权的等值部分进行置换,股权置换交易价格以评估值为准,差额部分以现金补足(以下简称“本次交易”)。

为便于投资者进一步了解本次交易,现将相关情况补充公告如下:

一、本次交易收购景区酒店及综合配套服务、茶业公司及酒店管理公司的目的

本次交易收购景区酒店及综合配套服务、茶业公司及酒店管理公司,首先符合国家关于文旅产业发展政策,符合行业发展趋势;其次,有利于公司丰富旅游目的地产品和服务内容,符合公司的发展战略和市场化发展需求;再次,有利于公司旅游板块业务类型由景区交通类业务向休闲旅游度假目的地综合服务业务转型;最后,收购的景区酒店有较强的区位协同效应,产品业态层次多样,有助于提升公司综合服务客户的能力。

1、本次交易符合国家产业政策,符合行业发展趋势。

公司本次交易是践行国家文旅融合发展战略的积极布局。其中,收购景区酒店有助于提升景区旅游综合服务能力,为景区游客提供住宿服务,让游客能够住下来有更多的时间深度体验景区的自然风貌和人文特色;而祥源茶业作为文旅业态的重要环节,一方面能够丰富旅游产品消费及体验业态,增加游客可选旅游消费产品的种类;另一方面也有利于推动中国“茶”文化元素与旅游的融合,让游客在领略名山大川风光的同时体验当地“茶”文化特色,实现旅游和文化的深度融合。本次交易符合国家“加强区域旅游品牌和服务整合,提高旅游服务质量”的产业政策,也和当前旅游消费正从景点观光向休闲度假、深度体验转变的发展趋势相一致。

2、本次交易有利于公司丰富旅游目的地产品和服务内容,实现文化与旅游实体经济和消费场景的深度融合,符合公司旅游板块业务类型由景区交通类业务向休闲旅游度假目的地综合服务业务转型的发展战略和旅游消费发展趋势,有利于提升公司在文旅行业的市场竞争地位。

近年来,文旅消费的场景和产品需求已经逐步从传统的观光型游览向休闲度假深度体验转变,为紧密贴合旅游市场消费主体对于产品端的需求变化,公司以茶文旅、茶消费为创新载体,通过本次交易构建和进一步丰富公司旅游目的地的服务内容和产品,实现文化与旅游实体经济和消费场景的深度融合。

本次交易收购的景区酒店资产是为游客提供优质旅游服务体验、延长旅游服务产业链的重要资源,且与上市公司在齐云山景区已有的景区交通类业务形成产品和业态的良好互补;祥源茶业能够实现祥源文旅品牌和文化符号从旅游场景向日常消费场景的延展,进一步打通文旅消费产业链,带动茶旅、茶文化等相关传统产业发展,实现公司在文旅商品消费领域的商业布局;此外,景区酒店和“茶”元素的注入,使得公司原创的以绿豆蛙、酷巴熊、萌萌熊为代表的核心优质IP及优秀的文化内容创意能力具备更多可展示、可变现的载体,“绿豆蛙”亲子主题客房、优质IP和祥源茶的品牌联名等方式将有利于更加生动形象地展示、传播公司旅游产品及服务,满足消费者多元化的消费需求。

综上,本次交易符合公司旅游板块业务类型由景区交通类业务向休闲旅游度假目的地综合服务业务转型的发展战略和旅游消费发展趋势,有利于提升公司在文旅行业的市场竞争地位。

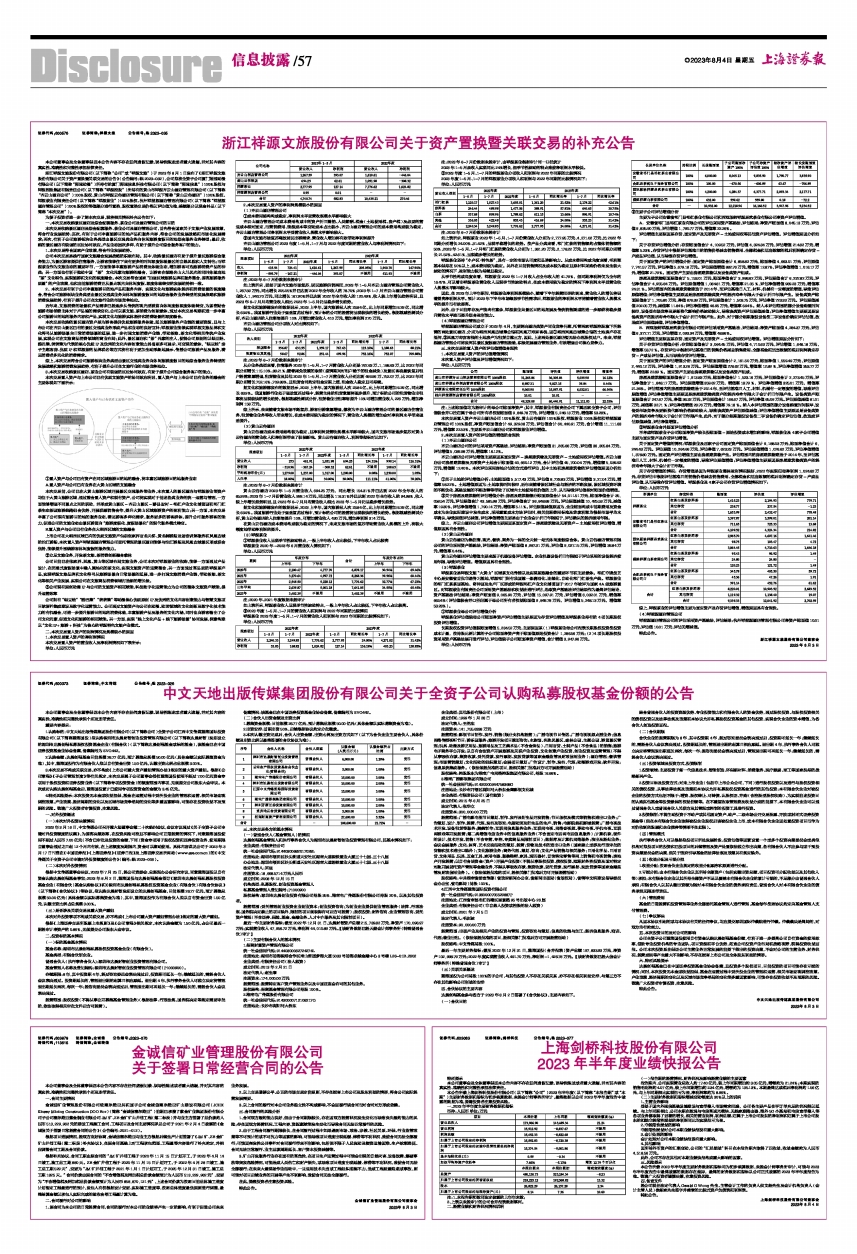

3、本次交易收购景区酒店、茶业公司有较强的区位协同效应,有助于提升公司综合服务客户的能力。

本次交易置入资产与上市公司已有优质文旅资产的协同效应明显,置入资产与上市公司已有业务的融合的主要体现如下图所示:

■

①置入资产与公司已有资产在同区域旅游目的地的融合,将丰富区域旅游目的地服务业态

A.置入资产与公司已有业务在大黄山区域的文旅融合

本次交易前,公司已在大黄山旅游区域开展景区交通服务等业务,本次置入的景区酒店与祥源茶业等资产均位于大黄山旅游区域,通过整合置入资产和现有资产,公司将实现对于前述各类业务的统一运营与管理,一方面能够增强不同景点之间的联动,并形成黄山景区-齐云山景区-黟县宏村-祁红产业文化博览园和祁门红茶生态茶园旅游线路组合优势,开展联票销售合作,提升大黄山区域旅游资产的盈利能力;另一方面,本次交易丰富了公司现有旅游目的地的服务业态,满足游客多样化需求,服务更多的游客群体,提升公司服务游客的能力,促进公司的文旅业态由景区游览向“旅游度假化、度假场景化”的现代服务模式转变。

B.置入资产与公司已有业务在大湘西区域的文旅融合

上市公司在大湘西区域已有的优质文旅资产包括张家界百龙天梯、黄龙洞游船及语音讲解服务和凤凰古城的沱江游船,本次置入资产祥堃源酒店管理公司受托管理的景区酒店能够与沱江游船及凤凰古城景区形成联合优势,能够提升围绕游客休闲度假的服务能力。

②立足文旅业务,开发茶文旅、茶消费创新融合载体

公司目前已在张家界、凤凰、黄山等区域布局文旅业务,公司本次对祥源茶业的收购,能够一方面通过产品设计,在沉浸式度假场景中融入属地化的茶文化,实现文旅资产的运营整合,另一方面通过高品质的祥源茶产品,实现祥源文旅品牌和文化符号从旅游场景向日常场景的延展,进一步打通文旅消费产业链,带动茶旅、茶文化等相关产业发展,实现公司在文旅商品消费领域打造新的增长极。

③公司现有原创动漫IP与公司的文旅资产相互赋能,科技数字化运营能力为公司的整体文旅资产赋能,提升运营效率

公司拥有“绿豆蛙”“酷巴熊”“萌萌熊”等动漫核心优质原创IP及优秀的文化内容创意能力与智慧文旅项目软硬件集成建设及数字化运营能力。公司通过文旅资产与公司在动漫、动画领域的文化创新及数字化技术能力的有机融合,可进一步提升旅游目的地的消费体验,丰富旅游产品及服务的文化内涵,同时也向游客输出了公司文化元素,促进文化和旅游的相互赋能。另一方面,实现“线上文化产品+线下旅游场景”协同发展,探索构建以“文化IP+旅游+科技”为核心的祥源特色文旅产业模式。

二、本次交易置入资产的利润情况及规模较小的原因

1、本次交易置入资产的净利润情况

本次交易置入资产的营业收入及净利润情况如下表所示:

单位:人民币万元

■

2、本次交易置入资产的净利润规模较小的原因

(1)齐云山酒店管理公司

①成本费用结构构成稳定,净利润水平受营收规模水平影响较大

齐云山酒店管理公司成本费用构成中的资产折旧摊销、人员薪酬、税金(土地使用税、房产税)及必要的营运成本相对固定,而营销费用、能源成本等变动成本占比较小,齐云山酒店管理公司的成本费用构成较为稳定,齐云山酒店管理公司净利润水平受营业收入规模水平影响较大。

②国内文旅市场复苏释放居民出游需求,营业收入增加将有效带动净利润提升

齐云山酒店管理公司2023年度1-5月、1-7月与2022年度同期的营业收入与净利润情况如下:

单位:人民币万元

■

注:2023年6-7月份数据未经审计

如上表所示,受益于国内文旅市场复苏,居民旅游供销两旺,2023年1-5月齐云山酒店管理公司营业收入1,267.59万元,同比增长205.05%并已达到2022年全年收入的78.70%;2023年1-7月齐云山酒店管理公司营业收入1,940.70万元,同比增长167.90%并已达到2022年全年收入的120.49%,收入较上年增长趋势明显,且2023年6-7月月均营业收入相比2023年1-5月仍呈稳步增长趋势。

据文化和旅游部发布的数据显示,2023上半年,国内旅游总人次23.84亿,比上年同期增加9.29亿,同比增长63.9%。我国旅游行业处于强劲复苏过程中,预计标的公司的经营将呈现较快的增长趋势。根据敏感性测试分析,齐云山酒店的入住率每提升10%,可增加营业收入410万元,增加净利润270万元。

齐云山酒店管理公司分项收入对比情况如下:

单位:人民币万元

■

注:2023年6-7月份数据未经审计

从分业务类型来看,住宿服务2023年1-5月、1-7月营业收入分别是767.63万、1,188.63万,比2022年同期分别增长115.10%、88.21%;随着减免政策的取消(疫情期间对租户给予的租金减免)及景区客流量恢复后租户经营意愿增强,租赁物业及其他2023年1-5月、1-7月营业收入分别达到499.96万、752.07万,比2022年同期分别增长752.16%、709.88%,且租赁合同约定租金定期上涨,租金收入稳定且可持续。

据文化和旅游部发布的数据显示,2023上半年,国内旅游总人次23.84亿,比上年同期增加9.29亿,同比增长63.9%。我国旅游行业处于强劲复苏过程中,经营主体的租赁意愿将逐步提升,预计标的公司的租赁物业出租率将呈现较快的增长趋势。根据敏感性测试分析,租赁物业出租率每提升10%可增加营业收入226万元,增加净利润158万元。

综上所示,未来随着文旅市场不断复苏,游客出游意愿增强,都将为齐云山酒店管理公司的景区酒店住宿业务、租赁物业业务等收入带来增长,在成本费用较为稳定的情况下,营业收入规模的增加会对净利润水平带来强劲提升。

(2)黄山云谷酒店

黄山云谷酒店成本费用结构较为稳定,且净利润受营收规模水平影响较大,国内文旅市场逐步复苏对黄山云谷酒店的营业收入和净利润带来了积极影响。黄山云谷酒店收入、利润等指标对比如下:

单位:人民币万元

■

注:2023年6-7月份数据未经审计

黄山云谷酒店2023年1-5月营业收入694.25万元,同比增长154.31%并已达到2022年全年收入的65.99%;2023年1-7月份营业收入999.14万元,同比增长116.31%并已达到2022年全年收入的94.98%,收入较上年增长趋势明显,且2023年6-7月月均营业收入相比2023年1-5月仍呈稳步增长趋势。

据文化和旅游部发布的数据显示,2023上半年,国内旅游总人次23.84亿,比上年同期增加9.29亿,同比增长63.9%。我国旅游行业处于强劲复苏过程中,预计标的公司的经营将呈现较快的增长趋势。根据敏感性测试分析,黄山云谷酒店的入住率每提升10%,可增加营业收入430万元,增加净利润314万元。

在黄山云谷酒店成本费用构成较为稳定的情况下,未来文旅市场的复苏带动营业收入规模的上升,将较大幅度地带动净利润的提升。

(3)祥源茶业

①祥源茶业收入呈现季节性波动特点,一般上半年收入占比较低,下半年收入占比较高

祥源茶业2020年-2023年6月营业收入情况如下:

单位:人民币万元

■

注:2020年、2021年度数据未经审计

如上表所示,祥源茶业收入呈现季节性波动特点,一般上半年收入占比较低,下半年收入占比较高。

②2023年度1-5月、1-7月的营业收入和利润与2022年同期的比较情况

祥源茶业2023年度1-5月、1-7月的营业收入和利润与2022年同期的比较情况如下:

单位:人民币万元

■

注:2023年6-7月份数据未经审计,由祥源茶业根据审计同一口径统计

2023年1-5月虽收入实现同比24%增长,但季节性波动的特点致使净利润水平较低。

③2023年度1-5月、1-7月的祥源茶业分项收入和利润与2022年同期的比较情况

2023年度1-5月、1-7月的祥源茶业分项收入和利润与2022年同期的比较情况如下:

单位:人民币万元

■

注:2023年6-7月份数据未经审计

如上表所示,祥源茶业2023年1-5月、1-7月份营业收入分别为2,777.95万元、4,271.02万元,比2022年同期分别增长24.00%、31.42%,呈现平稳增长的趋势。按产品分类来看,祁门红茶的销售额约占整体销售额的50%,2023年1-5月、1-7月祁门红茶的营业收入分别为1,361.20万元、2,178.22万元,比2022年同期分别增长21.52%、42.61%,呈现稳步增长的趋势。

祥源茶业坚持“小产区·特色茶”,具有一定的市场认可度和品牌影响力。从成本费用构成角度来看,毛利率基本保持在50%以上,成本费用较为稳定。另外在目前销售情况及成本较为稳定且原材料采购价格未发生较大波动的情况下,盈利能力较为持续且稳定。

从季节性构成角度来看,祥源茶业2022年1-7月收入占全年收入的41.79%,但同期净利润仅为全年的16.47%,可以看出祥源茶业营业收入呈现季节性波动特点,在成本费用较为稳定的情况下净利润水平受营业收入规模水平影响较大。

因此,在2023年上半年期间,祥源茶业净利润规模较小,随着下半年经营旺季的到来,营业收入的增长将显著提高净利润水平。预计2023年下半年市场释放季节性需求后,祥源茶业的净利润水平将随着营业收入规模水平的提升而有效提高。

另外,由于目前库存及产能尚有富余,祥源茶业向景区目的地拓展及传统销售渠道的进一步深耕将稳步提升营收水平进而提升综合盈利能力。

(4)祥堃源酒店管理公司

祥堃源酒店管理公司成立于2023年4月,主要解决酒店类资产同业竞争问题,托管两家祥源控股旗下所经营的两处景区酒店,分别为湘西凤凰古城熊公馆和凤凰万寿宫客栈,因①湘西凤凰古城熊公馆的土地房产存在抵押,②凤凰万寿宫客栈的土地房产为租赁自第三方,因此,上述两处景区酒店暂无法办理股权过户。未来,祥堃源酒店管理公司将发挥其景区度假酒店管理经验,积极拓展酒店管理业务,有效增强公司核心竞争力。

三、本次交易的置入资产的评估值增值合理性

1、本次交易置入资产的评估值增值情况

本次置入资产评估值及评估增值情况如下:

单位:人民币万元

■

注:上述账面值均为经审计的母公司账面净资产;其中,祥源茶业有限责任公司下属四家全资子公司,评估值较合并口径归属于母公司所有者权益账面值9,849.78万元,评估增值5,248.13万元,增值率53.28%。

本次交易置入资产齐云山酒店公司100%股权、黄山云谷酒店100%股权、祥源茶业100%股权和祥堃源酒店管理公司100%股权,净资产账面值合计49,329.08万元,评估值合计60,440.91万元,合计增值11,111.83万元,增值率22.53%,主要系齐云山酒店公司和祥源茶业评估增值。

2、本次交易置入资产的评估值的增值的合理性

(1)齐云山酒店公司

齐云山酒店公司的评估采用资产基础法,评估结果:净资产账面值31,265.86万元,评估值36,305.84万元,评估增值5,039.98万元,增值率16.12%。

齐云山酒店公司评估增值主要原因系固定资产-房屋建筑物及无形资产-土地使用权评估增值。齐云山酒店公司房屋建筑物及无形资产土地合计账面值40,660.12万元,合计评估值45,700.04万元,增值额5,039.92万元,增值率12.40%。本次评估采用房地分估的方式进行评估,其中土地和房屋建筑物的评估增值原因分析如下:

①关于土地的评估增值分析:土地账面值5,517.43万元,评估值8,729.83万元,评估增值3,212.4万元,增值率58.22%。土地增值原因为:土地取得时间较早,近年来随着该区域社会与经济的不断发展,该区域投资环境的不断优化、基础设施的不断改善等带动了区域内土地使用权价值的上升,从而导致评估值相对账面价值增值。

②关于房屋及建筑物的评估增值分析:房屋及建筑物部分账面原值合计54,011.51万元,账面净值合计35,058.54万元,评估原值合计43,585.98万元,评估净值合计36,848.68万元。评估原值减值10,425.53万元,减值率19.30%,评估净值增值1,790.14万元,增值率5.11%。评估原值减值原因为,企业账面构成中前期费用及资金成本为企业实际建设中发生成本,采用重置成本方法评估时,相关前期费用标准及贷款利率均根据市场平均水平确认,导致原值评估减值,评估净值增值主要是由于企业会计折旧年限短于,评估确认的经济耐用年限。

综上,齐云山酒店公司评估增值主要原因系固定资产-房屋建筑物及无形资产-土地使用权评估增值,增值原因具有合理性。

(2)黄山云谷酒店

黄山云谷酒店为集住宿、观光、餐饮、商务为一体的全天候一站式休闲度假综合体。黄山云谷酒店管理有限公司的评估采用资产基础法,评估结果:净资产账面值8,987.31万元,评估值9,027.15万元,评估增值39.84万元,增值率0.44%。

黄山云谷酒店评估增值主要来源于机器设备评估增值。企业机器设备折旧年限短于评估采用的设备经济使用年限,导致评估增值。增值原因具有合理性。

(3)祥源茶业

祥源茶业是祥源文旅“大黄山”区域茶文化传播以及实现茶旅融合的重要环节和主要载体。祁红非遗技艺中心是安徽省首批非遗传习基地,祥源祁门拥有我国第一条清洁化、连续化、自动化祁门红茶生产线。祥源茶业的祁门红茶茶园基地、奇种园及生产厂区形成的祥源祁红产业文化博览园于2017年被评为国家4A级旅游景区。对祥源茶业有限责任公司采用资产基础法和收益法进行评估,选取资产基础法评估结果作为最终评估结论,资产基础法评估结果:净资产账面值9,065.90万元,评估值15,097.91万元,评估增值6,032.01万元,增值率66.54%(评估值较合并口径归属于母公司所有者权益账面值9,849.78万元,评估增值5,248.13万元,增值率53.28%)。

①祥源茶业母公司评估增值分析

祥源茶业评估值较母公司账面净资产评估增值主要是因为存货评估增值及祥源茶业持有的4项长期股权投资评估增值。

长期股权投资评估值较账面增值5,234.52万元,主要原因系(1)祥源茶业母公司报表长期股权投资按投资成本计量,按持股比例计算的子公司账面净资产高于账面值原始投资合计1,286.56万元;(2)4项长期股权投资采用资产基础法展开进行评估,评估值较子公司账面净资产增值,合计增值3,947.96万元。

单位:人民币万元

■

②主要子公司评估增值分析

主要为子公司安徽省祁门县祁红茶业有限公司和西双版纳祥源易武茶业有限公司净资产评估增值。

A.安徽省祁门县祁红茶业有限公司的评估采用资产基础法,评估结果:净资产账面值8,045.13万元,评估值9,835.90万元,评估增值1,790.77万元,增值率22.26%。

评估增值主要原因系存货、固定资产及无形资产-土地使用权等其他资产评估增值。评估增值原因分析如下:

关于存货评估增值分析:存货账面值合计4,109.52万元,评估值4,324.34万元,评估增值214.82万元,增值率5.23%。存货评估中根据评估基准日的销售价格减去销售费用、全部税金和适当数额的税后利润确定存货-产成品评估值,从而导致存货评估增值。

关于固定资产的评估增值分析:固定资产账面原值合计6,858.82万元,账面净值4,663.01万元,评估原值7,741.57万元,评估净值5,679.18万元。评估原值增值882.76万元,增值率12.87%,评估净值增值1,016.17万元,增值率21.79%。固定资产主要由房屋建筑物以及设备类资产组成。

房屋及建筑物账面原值合计5,153.01万元,账面净值合计3,986.62万元,评估原值合计6,237.82万元,评估净值合计4,955.84万元。评估原值增值1,084.81万元,增值率21.05 %,评估净值增值969.23万元,增值率24.31 %。评估范围内的房屋建筑物建造于2014年,至评估基准日人工、材料、机械有一定幅度的增值,导致评估原值增值;评估净值增值主要原因是房屋建筑物类资产的经济寿命年限大于会计折旧年限产生。设备类资产账面原值合计1,705.80万元,净值676.39万元,评估原值合计1,503.75万元,评估净值723.33万元。评估原值减值202.05万元,减值率11.84%;评估净值增值46.95万元,增值率6.94%。纳入本评估范围的部分设备购置时间较早,设备受市场竞争及更新换代影响价格波动较大,导致该类资产评估原值减值;评估净值增值主要原因是设备类资产的经济寿命年限大于会计折旧年限产生。此外,对于部分超期服役设备按二手设备价确定评估估值,故造成评估原值减值,评估净值增值。

B.西双版纳祥源易武茶业有限公司的评估采用资产基础法,评估结果:净资产账面值4,284.37万元,评估值6,377.71万元,评估增值2,093.34万元,增值率48.86%。

评估增值主要原因系存货、固定资产及无形资产-土地使用权评估增值。评估增值原因分析如下:

关于存货评估增值分析:存货账面值合计3,064.45万元,评估值4,710.63万元,评估增值1,646.18万元,增值率53.72 %。存货评估中根据评估基准日的销售价格减去销售费用、全部税金和适当数额的税后利润确定存货-产成品评估值,从而导致存货评估增值。

关于固定资产的评估增值分析:固定资产账面原值合计2,161.50万元,账面净值1,559.49万元,评估原值2,440.12万元,评估净值1,913.26万元。评估原值增值278.62万元,增值率12.89 %,评估净值增值353.77万元,增值率22.69 %。固定资产主要由房屋建筑物以及设备类资产组成。

房屋及建筑物账面原值合计1,913.83万元,账面净值合计1,523.16万元,评估原值合计2,273.45万元,评估净值合计1,848.17万元。评估原值增值359.62万元,增值率18.79 %,评估净值增值325.01万元,增值率21.34%。评估范围内的房屋建筑物建造于2014年,至评估基准日人工、材料、机械有一定幅度的增值,导致评估原值增值;评估净值增值主要原因是房屋建筑物类资产的经济寿命年限大于会计折旧年限产生。设备类资产账面原值合计247.67万元,净值36.32万元,评估原值合计166.67万元,评估净值65.09万元。评估原值减值81.01万元,减值率32.71 %;评估净值增值28.76万元,增值率79.18 %。纳入本评估范围的部分设备购置时间较早,设备受市场竞争及更新换代影响价格波动较大,导致该类资产评估原值减值;评估净值增值主要原因是设备类资产的经济寿命年限大于会计折旧年限产生,此外,对于部分超期服役设备按二手设备价确定评估估值,故造成评估原值减值,评估净值增值。

③祥源茶业合并层面评估增值分析

不考虑祥源茶业子公司账面净资产较长投账面值-原始投资成本增加的影响,祥源茶业及4家子公司增值主要为固定资产及存货评估增值。

关于固定资产增值的情况:祥源茶业及四家子公司固定资产账面原值合计9,188.03万元,账面净值合计6,244.43万元。评估原值10,264.66万元,评估净值7,623.23万元。评估原值增值1,076.62万元,评估净值增值1,378.80万元。固定资产评估增值主要由房屋建筑物产生。评估范围内的房屋建筑物建造于2014年,至评估基准日人工、材料、机械有一定幅度的增值,导致评估原值增值;评估净值增值主要原因是房屋建筑物类资产的经济寿命年限大于会计折旧年限。

关于存货增值的情况:存货增值是因为祥源茶业整体盈利情况较好,2022年实现归母净利润1,024.82万元,存货评估中根据评估基准日的销售价格减去销售费用、全部税金和适当数额的税后利润确定存货-产成品评估值,从而导致存货评估增值。祥源茶业及4家子公司存货评估增值情况如下:

单位:人民币万元

■

综上,祥源茶业的评估增值主要为固定资产及存货评估增值,增值原因具有合理性。

(4)祥堃源酒店管理公司

祥堃源酒店管理公司的评估采用资产基础法,评估结果:杭州祥堃源酒店管理有限公司净资产账面值10.01万元,评估值10.01万元,评估无增减值。

特此公告。

浙江祥源文旅股份有限公司董事会

2023年8月3日