山东亚华电子股份有限公司2023年年度报告摘要

证券代码:301337 证券简称:亚华电子 公告编号:2024-014

一、重要提示

本年度报告摘要来自年度报告全文,为全面了解本公司的经营成果、财务状况及未来发展规划,投资者应当到证监会指定媒体仔细阅读年度报告全文。

所有董事均已出席了审议本报告的董事会会议。

容诚会计师事务所(特殊普通合伙)对本年度公司财务报告的审计意见为:标准的无保留意见。

本报告期会计师事务所变更情况:公司本年度会计师事务所由变更为容诚会计师事务所(特殊普通合伙)。

非标准审计意见提示

□适用 √不适用

公司上市时未盈利且目前未实现盈利

□适用 √不适用

董事会审议的报告期利润分配预案或公积金转增股本预案

√适用 □不适用

公司经本次董事会审议通过的利润分配预案为:以104,200,000股为基数,向全体股东每10股派发现金红利1.00元(含税),送红股0股(含税),以资本公积金向全体股东每10股转增0股。

董事会决议通过的本报告期优先股利润分配预案

□适用 □不适用

二、公司基本情况

1、公司简介

■

2、报告期主要业务或产品简介

亚华电子是国内知名的医院智能通讯交互系统软硬件一体化综合解决方案提供商,主营业务为医院智能通讯交互系统的研发、生产和销售。医院智能通讯交互系统是指应用音视频通讯、电力线载波通讯、物联网、人工智能、5G等信息技术提升医生、护士、患者之间的沟通体验,显著提高智慧医院信息交互及服务管理水平的软硬件一体化综合解决方案。

公司作为国内最早从事医院智能通讯交互系统研发的企业之一,持续深耕该细分领域。公司早期产品以单一的病房呼叫为主要功能,伴随着信息技术的持续发展和公司研发成果的不断落地,公司推出了以 HIS 数据获取、信息发布及交互管理等功能为核心价值点的病房智能通讯交互系统和门诊服务交互系统,为医院智能化建设提供产品支持。公司凭借长期的技术、经验积累及高效的研发体系,已经形成了多层次、多场景的智能化产品体系。

公司自成立以来坚持以技术创新推动产品发展,公司与山东大学联合建设“护理装备与信息研究院”,与山东理工大学联合打造教学科研实践基地,在山东省信通院的支持下,建立了通过 CMA 标准认证的信息通信实验室,公司自主研发形成了高带宽两线制组网技术、组件化医护通讯控制台技术等核心技术,并成功应用于智慧医院中的病房、门诊、养老等场景。在海外市场方面,公司积极探索、勇于创新,依托高品质的产品和服务,赢得多地海外经销商的信任和认可。截止到2023年12月底,公司产品已在海外40余个国家少量安装,目前已推出英文、西班牙文、俄文、日文、法文、印尼文等众多本地化产品。

3、主要会计数据和财务指标

(1) 近三年主要会计数据和财务指标

公司是否需追溯调整或重述以前年度会计数据

√是 □否

追溯调整或重述原因

会计政策变更

元

■

会计政策变更的原因及会计差错更正的情况

2022年11月30日,财政部发布了《企业会计准则解释第16号》(财会[2022]31号,以下简称解释16号), 其中“关于单项交易产生的资产和负债相关的递延所得税不适用初始确认豁免的会计处理”内容自2023年1月1日起施行。对于因适用解释16号的单项交易而确认的租赁负债和使用权资产,产生应纳税暂时性差异和可抵扣暂时性差异的,本公司按照解释16号和《企业会计准则第18号一一所得税》的规定进行追溯调整。

本公司于2023年1月1日执行解释16号的该项规定,对于在首次施行解释16号的财务报表列报最早期间的期初(即2022年1月1日)至2023年1月1日之间发生的适用解释16号的单项交易,本公司按照解释16号的规定进行调整。对于2022年1月1日因适用解释16号的单项交易而确认的租赁负债和使用权资产,产生应纳税暂时性差异和可抵扣暂时性差异的,本公司按照解释16号和《企业会计准则第18号一一所得税》的规定,将累积影响数调整2022年12月31日的留存收益及其他相关财务报表项目。

因执行该项会计处理规定,本公司追溯调增了2022年1月1日合并财务报表的递延所得税资产4,465.61元,相关调整对本公司合并财务报表中归属于母公司股东权益的影响金额为4,465.61元,其中盈余公积为564.89元、未分配利润为3,900.72元。本公司母公司财务报表相应调增了2022年1月1日的递延所得税资产5,648.83元,相关调整对本公司母公司财务报表中股东权益的影响金额为5,648.83元,其中盈余公积为564.89元、未分配利润为5,083.94元。同时,本公司对2022年度合并比较财务报表及母公司比较财务报表的相关项目追溯调整如下:

(2) 分季度主要会计数据

单位:元

■

上述财务指标或其加总数是否与公司已披露季度报告、半年度报告相关财务指标存在重大差异

□是 √否

4、股本及股东情况

(1) 普通股股东和表决权恢复的优先股股东数量及前10名股东持股情况表

单位:股

■

前十名股东参与转融通业务出借股份情况

□适用 √不适用

前十名股东较上期发生变化

□适用 √不适用

公司是否具有表决权差异安排

□适用 √不适用

(2) 公司优先股股东总数及前10名优先股股东持股情况表

公司报告期无优先股股东持股情况。

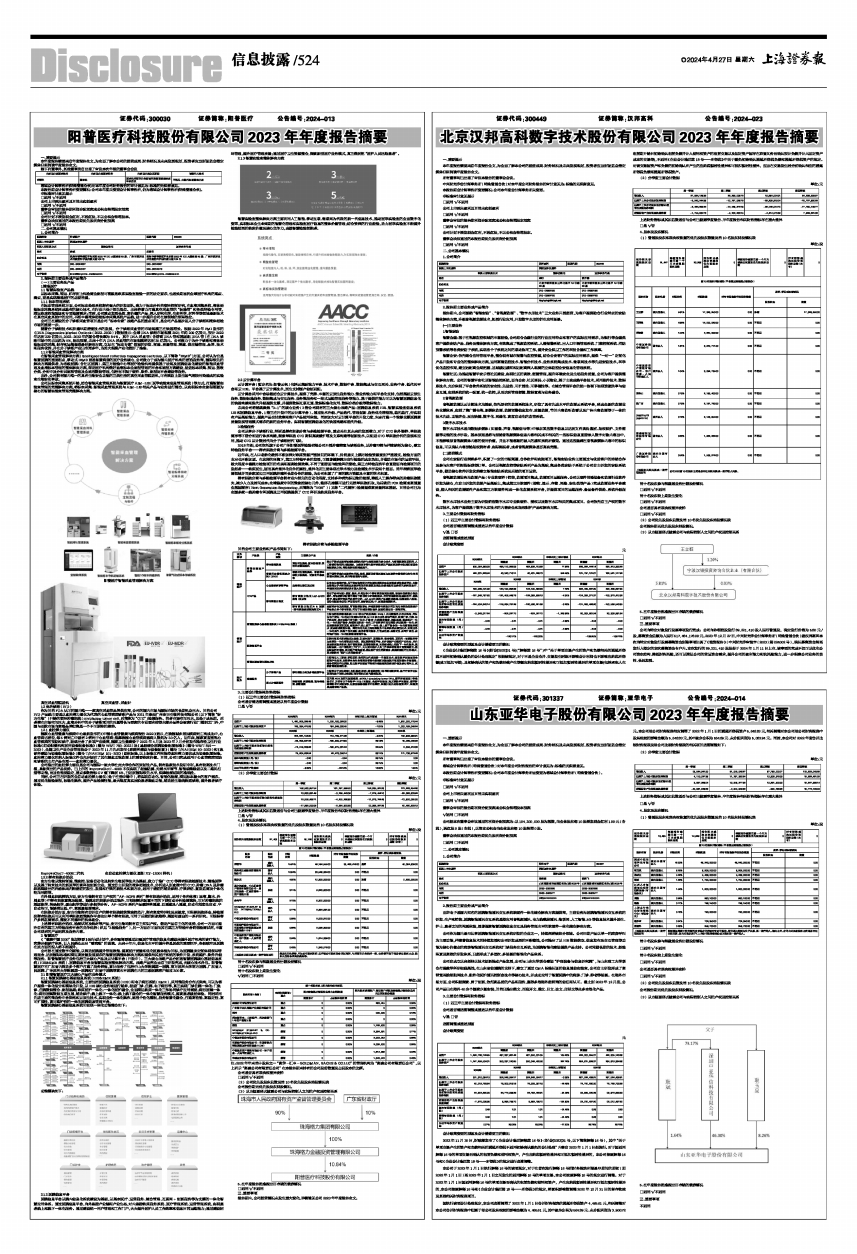

(3) 以方框图形式披露公司与实际控制人之间的产权及控制关系

■

5、在年度报告批准报出日存续的债券情况

□适用 √不适用

三、重要事项

不适用