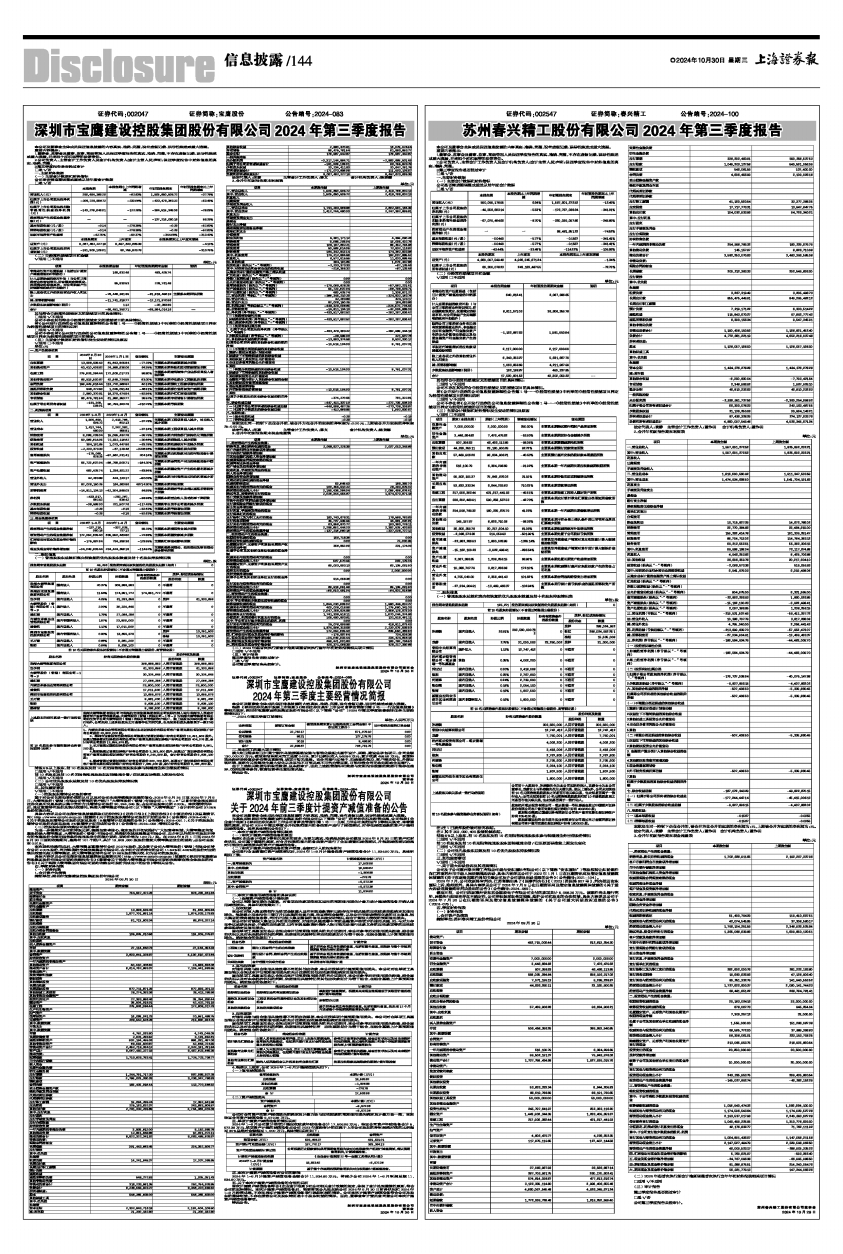

深圳市宝鹰建设控股集团股份有限公司2024年第三季度报告

证券代码:002047 证券简称:宝鹰股份 公告编号:2024-083

本公司及董事会全体成员保证信息披露的内容真实、准确、完整,没有虚假记载、误导性陈述或重大遗漏。

重要内容提示:

1.董事会、监事会及董事、监事、高级管理人员保证季度报告的真实、准确、完整,不存在虚假记载、误导性陈述或重大遗漏,并承担个别和连带的法律责任。

2.公司负责人、主管会计工作负责人及会计机构负责人(会计主管人员)声明:保证季度报告中财务信息的真实、准确、完整。

3.第三季度报告是否经过审计

□是 √否

一、主要财务数据

(一) 主要会计数据和财务指标

公司是否需追溯调整或重述以前年度会计数据

□是 √否

■

(二) 非经常性损益项目和金额

√适用 □不适用

单位:元

■

其他符合非经常性损益定义的损益项目的具体情况:

□适用 √不适用

公司不存在其他符合非经常性损益定义的损益项目的具体情况。

将《公开发行证券的公司信息披露解释性公告第1号一一非经常性损益》中列举的非经常性损益项目界定为经常性损益项目的情况说明

□适用 √不适用

公司不存在将《公开发行证券的公司信息披露解释性公告第1号一一非经常性损益》中列举的非经常性损益项目界定为经常性损益的项目的情形。

(三) 主要会计数据和财务指标发生变动的情况及原因

√适用 □不适用

单位:元

■

二、股东信息

(一) 普通股股东总数和表决权恢复的优先股股东数量及前十名股东持股情况表

单位:股

■

持股5%以上股东、前10名股东及前10名无限售流通股股东参与转融通业务出借股份情况

□适用 √不适用

前10名股东及前10名无限售流通股股东因转融通出借/归还原因导致较上期发生变化

□适用 √不适用

(二) 公司优先股股东总数及前10名优先股股东持股情况表

□适用 √不适用

三、其他重要事项

√适用 □不适用

(一)控股股东增持公司股份事项

基于对公司长期投资价值的认可以及对公司未来持续稳定发展的信心,2024年6月24日至2024年7月9日,大横琴股份(香港)有限公司管理的资产账户“大横琴股份(香港)有限公司-1号-R”以自有资金通过深圳证券交易所交易系统以集中竞价方式增持公司股份30,324,645股,占公司总股本比例2.00%。本次增持完毕后,通过直接持有股份及表决权委托,珠海大横琴集团有限公司(以下简称“大横琴集团”)合计拥有公司37.05%股份的表决权。

具体内容详见公司在指定信息披露媒体《证券时报》《证券日报》《上海证券报》《中国证券报》及巨潮资讯网(http://www.cninfo.com.cn)披露的《关于控股股东增持公司股份计划的公告》(公告编号:2024-045)、《关于控股股东增持公司股份达到总股本1%暨增持计划进展的公告》(公告编号:2024-051)、《关于控股股东增持公司股份达到总股本2%暨增持计划完成的公告》(公告编号:2024-056)等相关公告。

(二)控股股东要约收购公司股份事项

为进一步提高对公司的持股比例,提振投资者信心,稳定股价并切实维护广大投资者利益,大横琴集团向宝鹰股份除大横琴集团、大横琴股份(香港)有限公司、珠海航空城发展集团有限公司、古少明以外的所有股东所持有的宝鹰股份全部无限售条件流通股发出的部分要约,要约价格为1.60元/股。在2024年8月1日至2024年8月30日要约收购期间,最终有101个账户,共计13,803,660股股份接受大横琴集团发出的要约,占公司总股本0.91%。

本次要约收购完成后,大横琴集团直接持有公司20.37%股份,其全资子公司大横琴股份(香港)有限公司持有公司2.00%股份,同时珠海航空城发展集团有限公司、古少明分别将持有的公司11.54%和4.05%的股份对应的表决权委托给大横琴集团,故大横琴集团持有公司37.96%股份表决权,仍为公司控股股东。

具体内容详见公司在指定信息披露媒体巨潮资讯网(http://www.cninfo.com.cn)披露的《深圳市宝鹰建设控股集团股份有限公司要约收购报告书》《董事会关于珠海大横琴集团有限公司要约收购事宜致全体股东的报告书》《关于珠海大横琴集团有限公司要约收购公司股份完成过户的公告》等相关公告。

四、季度财务报表

(一) 财务报表

1、合并资产负债表

编制单位:深圳市宝鹰建设控股集团股份有限公司

2024年09月30日

单位:元

■

■

法定代表人:胡嘉 主管会计工作负责人:薛文 会计机构负责人:陈贤娜

2、合并年初到报告期末利润表

单位:元

■

本期发生同一控制下企业合并的,被合并方在合并前实现的净利润为:0.00元,上期被合并方实现的净利润为:0.00元。

法定代表人:胡嘉 主管会计工作负责人:薛文 会计机构负责人:陈贤娜

3、合并年初到报告期末现金流量表

单位:元

■

(二) 2024年起首次执行新会计准则调整首次执行当年年初财务报表相关项目情况

□适用 √不适用

(三) 审计报告

第三季度报告是否经过审计

□是 √否

公司第三季度报告未经审计。

深圳市宝鹰建设控股集团股份有限公司董事会

2024年10月30日

证券代码:002047 证券简称:宝鹰股份 公告编号:2024-085

深圳市宝鹰建设控股集团股份有限公司

2024年第三季度主要经营情况简报

本公司及董事会全体成员保证信息披露的内容真实、准确、完整,没有虚假记载、误导性陈述或重大遗漏。

根据《深圳证券交易所股票上市规则》《深圳证券交易所上市公司自律监管指引第3号一一行业信息披露》等相关规定,深圳市宝鹰建设控股集团股份有限公司(以下简称“公司”)2024年第三季度装修装饰业务主要经营情况如下:

一、2024年第三季度订单情况

单位:人民币万元

■

二、尚未完工的重大项目情况

澳大利亚维多利亚州莫宁顿半岛旅游基础设施与智能化装配式屋宇设计、采购、建设总承包项目:合同金额130,000.00万元,截至本报告期末完工进度0.42%,累计已确认收入549.84万元,累计收款458.59万元。受国际政治经济形势复杂多变等因素影响,该项目暂无进展。在合同履行过程中,如遇履约能力、客户需求变化、外部宏观环境、国家有关政策发生重大变化以及其他不可预见或不可抗力等因素,可能导致合同无法如期或全面履行。

由于上述相关数据为阶段性数据,且未经审计,因此上述经营指标和数据与定期报告披露的数据可能存在差异,仅供投资者参阅,敬请投资者注意投资风险。

特此公告。

深圳市宝鹰建设控股集团股份有限公司

董事会

2024年10月30日

证券代码:002047 证券简称:宝鹰股份 公告编号:2024-084

深圳市宝鹰建设控股集团股份有限公司

关于2024年前三季度计提资产减值准备的公告

本公司及董事会全体成员保证信息披露的内容真实、准确、完整,没有虚假记载、误导性陈述或重大遗漏。

为真实反映深圳市宝鹰建设控股集团股份有限公司(以下简称“公司”)的财务状况及经营成果,公司根据《企业会计准则》《深圳证券交易所上市公司自律监管指引第1号一一主板上市公司规范运作》等相关规定,本着谨慎性原则,对公司2024年第三季度合并报表范围内的各类资产进行了减值测试,对存在减值迹象的资产计提相应减值准备。现将具体情况公告如下:

一、本次计提资产减值准备情况概述

(一)本次计提资产减值准备的原因

根据《企业会计准则》等相关规定的要求,为更加真实、准确地反映公司截至2024年9月30日的资产和财务状况,公司基于谨慎性原则,对合并报表范围内的各类资产进行了全面清查和减值测试,并根据减值测试结果对可能发生减值损失的资产计提减值准备。

(二)本次计提资产减值准备的资产范围、金额和计入的报告期间

公司进行全面清查和资产减值测试后,2024年1-9月计提各类资产减值准备合计11,934.60万元,具体明细如下表:

■

二、本次计提信用减值准备的具体说明

(一)金融资产减值准备计提依据

公司以预期信用损失为基础,对各项应收款项按照其适用的预期信用损失计量方法计提减值准备并确认信用减值损失。具体坏账政策如下:

1、应收账款

本公司对恒大集团债权作为单项金额重大且有明显迹象表明已经存在坏账风险的应收账款单独确定其信用损失。根据截止至本报告日签订并已实施的处置方案、收回债权金额等,以及公开市场该债权交易的可比信息、恒大集团的债务重组信息等,同时评估恒大集团整体的信用风险变动情况,综合计算恒大债权的预期信用损失。

本公司针对除恒大集团以外的其他债权,对信用风险显著不同的金融资产单项评价信用风险,如:与对方存在争议或涉及诉讼、仲裁的应收款项、已有明显迹象表明债务人很可能无法履行还款义务的应收款项等的应收账款单独确定其信用损失。

当在单项工具层面无法以合理成本评估预期信用损失的充分证据时,本公司参考历史信用损失经验,结合当前状况以及对未来经济状况的判断,依据信用风险特征将应收账款划分为若干组合,在组合基础上计算预期信用损失。确定组合的依据如下:

■

2、其他应收款

对信用风险与组合信用风险显著不同的其他应收款,本公司按单项计提预期信用损失。本公司对在单项工具层面能以合理成本评估预期信用损失的充分证据的其他应收款单独确定其信用损失。

当在单项工具层面无法以合理成本评估预期信用损失的充分证据时,本公司参考历史信用损失经验,结合当前状况以及对未来经济状况的判断,依据信用风险特征将其他应收款划分为若干组合,在组合基础上计算预期信用损失。确定组合的依据如下:

■

3、应收票据

对信用风险与组合信用风险显著不同的应收票据,本公司按单项计提预期信用损失。本公司对在单项工具层面能以合理成本评估预期信用损失的充分证据的应收票据单独确定其信用损失。

当在单项工具层面无法以合理成本评估预期信用损失的充分证据时,本公司参考历史信用损失经验,结合当前状况以及对未来经济状况的判断,依据信用风险特征将 应收票据划分为若干组合,在组合基础上计算预期信用损失。确定组合的依据如下:

■

4、根据以上规定,公司2024年1-9月计提减值损失如下:

(一)信用减值损失

■

(二)资产减值损失

■

公司对合同资产的资产减值损失的确定及计量方法与应收账款的预期信用损失确定及计量方法一致,本期转回合同资产减值准备5,572.36万元。

三、单项计提资产减值准备的情况说明

2024年1-9月公司累计单项计提应收账款坏账准备合计17,506.96万元,转回合同资产坏账准备合计5,572.36万元,单项资产计提的减值准备占公司2023年度经审计的归属于上市公司股东的净利润绝对值的比例超过30%且绝对金额超过1,000万元,具体情况说明如下:

■

四、本次计提资产减值准备对公司的影响

2024年1-9月计提资产减值准备金额合计11,934.60 万元,将减少公司2024年1-9月利润总额11,934.60 万元。

五、关于本次计提资产减值准备的合理性说明

本次计提资产减值准备符合《企业会计准则》和公司相关会计政策的规定,体现了会计处理谨慎性原则,符合公司的实际情况。本次计提资产减值准备后,能更客观公允地反映公司2024年9月30日财务状况和2024年1-9月经营成果,不存在通过计提资产减值准备进行操纵利润的情形。公司本次计提资产减值准备符合公司及股东的整体利益,不存在损害公司及股东特别是中小股东利益的情形。因此,董事会审计委员会同意公司本次计提资产减值准备事项。

特此公告。

深圳市宝鹰建设控股集团股份有限公司

董事会

2024年10月30日