11月金融总量数据平稳增长 贷款利率持续下行

|

◎记者 张琼斯

11月,金融总量数据平稳增长,新发放的企业贷款利率、个人住房贷款利率进一步下行。央行12月13日发布的金融数据显示,11月末,广义货币(M2)余额311.96万亿元,同比增长7.1%;前11个月人民币贷款增加17.1万亿元;初步统计,前11个月社会融资规模增量累计为29.4万亿元。

权威人士表示,近期召开的中央政治局会议、中央经济工作会议进一步释放出积极信号。我国货币政策基调从“稳健”到“适度宽松”,意味着货币政策将更加积极有为、保持对实体经济的支持力度。未来,经济回升向好的有利因素增多,市场有效融资需求也将进一步改善。

金融总量合理增长

信贷需求将逐步释放

从金融总量看,11月贷款、社融规模合理增长,M2同比增速基本稳定,狭义货币(M1)同比增速跌幅连续第二个月收窄。

不过,11月末贷款余额同比增速较上月末回落。“这主要是受到了不良资产处置加快、地方债务化解力度加大的影响。”权威人士表示,金融数据仍然总体平稳,对实体经济的支持力度较强。

一方面,近期不良贷款处置按下“加速键”,贷款核销会导致贷款余额存量“缩水”。银行业信贷资产登记流转中心数据显示,三季度以来,挂牌转让的不良贷款未偿本息及项目数均较去年同期显著增加。另据市场机构测算,11月全国金融机构改革化险处置不良资产规模近5000亿元。

另一方面,地方化债力度加大,债务置换提速,也影响了信贷存量。我国增加了6万亿元地方政府债务限额用于置换存量隐性债务,财政部已将新增地方债务限额下达各地,部分省份已经启动发行工作。

“融资平台等主体拿到专项债资金后,大部分会在10到20天左右归还债务,其中绝大部分为贷款。”权威人士透露,估计11月全国约完成近2500亿元地方债务置换,12月还将有更大规模的债务置换。

短期内,这两大因素对金融总量数据增长形成了扰动。权威人士表示,长远看,不良贷款处置有助于金融机构化解存量风险隐患;地方化债将助力地方政府“轻装上阵”发展实体经济,也有利于优化银行资产结构。

“未来有效信贷需求将逐步释放。”权威人士表示,近期召开的中央政治局会议、中央经济工作会议进一步释放积极信号,经济回升向好的有利因素增多,市场有效融资需求将进一步改善,金融资源将更多流向重大战略、重点领域和薄弱环节。

信贷结构持续优化

个人住房贷款企稳回升

随着经济结构转型升级,当前信贷结构持续优化,信贷资源更多流向国民经济重点领域和薄弱环节。

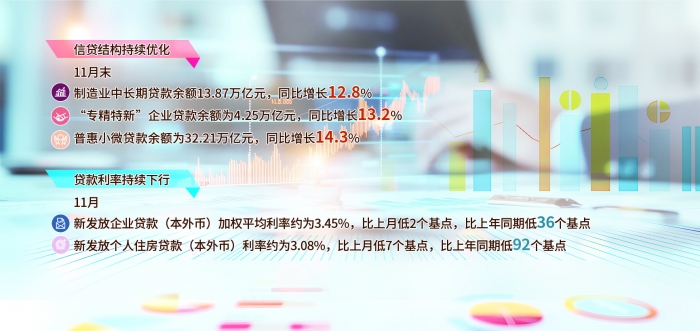

央行披露,11月末,制造业中长期贷款余额13.87万亿元,同比增长12.8%;“专精特新”企业贷款余额为4.25万亿元,同比增长13.2%;普惠小微贷款余额为32.21万亿元,同比增长14.3%。以上贷款增速均高于同期各项贷款增速。

在房地产金融新政策助力下,个人贷款有所企稳。“住户贷款增速近期已在上升,主要是个人住房贷款企稳回升。”权威人士表示,随着稳定房地产市场的一揽子增量政策落地显效,个人住房贷款提前还款现象明显减少。

上海证券报记者从央行获悉,10月,个人住房贷款发放量超4000亿元,提前还款金额减少。提前还款额占个人住房贷款余额的比重明显低于一揽子增量政策出台前。

从资金价格看,贷款利率仍保持在历史低位水平。央行透露,11月,新发放企业贷款(本外币)加权平均利率约为3.45%,比上月低2个基点,比上年同期低36个基点;新发放个人住房贷款(本外币)利率约为3.08%,比上月低7个基点,比上年同期低92个基点。

实施适度宽松的货币政策

适时降准降息

金融护航之下,我国宏观经济指标边际向好。10月的生产、消费数据边际向好,11月的宏观经济先行指标和高频数据总体延续好转势头。

关于明年的货币政策取向,日前,中央政治局会议、中央经济工作会议将货币政策定调为“适度宽松”,改变了自2011年以来“稳健的货币政策”基调。

权威人士认为,从“稳健”到“适度宽松”,意味着货币政策将保持对实体经济较大的支持力度。在当前经济回升向好仍面临不少内外部不确定性、物价持续低位运行的情况下,这是十分必要的,也体现出“实施更加积极有为的宏观政策”的意图。

“中国人民银行将实施好适度宽松的货币政策,适时降准降息,保持流动性充裕。”中国人民银行货币政策司司长邹澜12月13日表示,将在价格上持续发力,在总量上继续施力,在结构上聚焦用力,进一步疏通货币政策传导,防范资金空转,兼顾支持实体经济增长和银行稳健经营的平衡,推动经济持续回升向好。

“2025年,适度宽松的货币政策还会与总体宏观调控思路转变保持一致,更多支持促消费、惠民生。”权威人士表示,宏观调控思路在动态优化,逐渐从过去的更多关注投资,向投资与消费并重且更加注重消费转变。近期的宏观调控政策不仅聚焦短期需求不足,还着眼于破解制约经济中长期发展的结构性问题,增强经济发展内生动能。