医药行业财务数据简析

|

财务状况总体良好

沪深300指数

医药行业财务数据简析

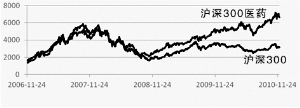

图1展示了沪深300医药指数与沪深300指数2006年末以来的走势对比。可以看到在2008年末新医改方案的推出在某种程度上是一个分水岭。在此之前,沪深300医药指数与沪深300指数整体大致持平,而且二者的走势多数时间内高度一致;而进入2009年之后,300医药指数的走势则持续强于沪深300指数整体,目前300医药指数已达到6500点上下的水平,而沪深300指数则只是略高于3100点。上述反差一方面说明市场对医药行业前景的看好,但另一方面也表明其估值可能已存在一定的泡沫。

据有关数据统计,截至12月3日收盘,沪深300指数医药行业成分股市盈率(TTM)和市净率的中位数分别为约33倍和约6倍,均明显高于沪深300指数的整体水平。上述高估值水平需要未来一段时间的业绩高增长作为支撑,该行业是否具备这样的潜力?本文对该行业的经营财务数据进行简要分析,以下表1当中列出了沪深300指数医药行业成分股近年的部分主要经营和财务指标:

表1数据表明沪深300医药行业上市公司财务状况总体良好。即使用相对严格的保守速动比率衡量,多数公司的该指标仍然在1以上,短期的偿债能力不存在问题;经营活动现金流也相当充足,以行业中值衡量,其占流动负债的比例接近一半;而27%的资产负债率中值在沪深300指数中也属相当低的水平。虽然行业销售毛利率普遍较高(表中未列出),但上述公司在管理费用和营业费用方面的投入占总营业收入的比重较大,因此多数公司的销售净利率数据并不十分突出。

由于医药行业上市公司的财务负担普遍较轻,通常情况下,如果其对行业的前景看好,积极投资以扩大产能、抢占市场是理所当然的选择。但从上述公司2007至2009各年的资本支出与折旧和摊销之比、非流动资产与总资产之比这两项指标来看,其表现却令人费解。虽然前一比率有逐年提高的趋势,但从绝对数值上看并不支持产能的显著扩大;而且如果投资者阅读部分医药行业上市公司的年报,可以发现一些新增资本支出并未用于其主营业务领域(以云南白药为例,其在2009年年报当中披露了支付3.08亿元获得一项土地使用权,用于旗下房地产公司的项目开发的事实,该笔投资超过其当年资本支出总额的60%),因此该指标有一定的水分。

更有说服力的是后一项指标,行业非流动资产占总资产的比例中值始终保持在略高于40%的水平,结合27%的资产负债率中值,可以推算出行业的流动资产占总资产的比例总体在三分之一左右。由于国内医药行业在“山寨”模式——即轻研发重市场,基于原料药、仿制药(在国外药物的专利到期之后,发挥国内低成本优势投入生产)——下的经营风险总体较低。在上述环境下,采取低财务杠杆的同时持有相当高比例的流动资产的策略,并不像一个高速增长行业(至少目前行业的高估值水平是以这种观点为基础的)当中的企业所为。

由此可见,表1当中沪深300指数医药行业上市公司的经营和财务数据,所隐含的上市公司对未来市场状况观点的信息,可能表明医药行业的前景并没有其目前市场估值水平所反映的那样光明。因此看好该行业的投资者需要更为谨慎,而对于行业当中部分盈利能力偏弱或估值泡沫化严重的上市公司,可能存在融券卖空或结合股指期货建立空头头寸的投机机会,风险承受能力较强的投资者可以适当尝试。(广发期货 刘继超 编辑 梁伟)

表1 沪深300医药行业成份股近年部分主要经营和财务指标

| 证券简称 | 保守速动比率 | 经营活动产生的现金流量净额/流动负债 | 资产负债率(MRQ) | 管理费用/营业总收入 | 营业费用/营业总收入 (MRQ) | (2009年报) (TTM) (TTM)

| 东阿阿胶 | 3.03 | 1.33 | 18.41 | 8.48 | 18.16 |

| 云南白药 | 1.05 | 0.21 | 41.81 | 2.65 | 17.25 |

| 华润三九 | 1.70 | 0.53 | 27.08 | 8.68 | 24.03 |

| 新和成 | 2.70 | 1.11 | 23.94 | 8.20 | 2.48 |

| 华兰生物 | 6.43 | 4.06 | 8.16 | 8.15 | 2.11 |

| 双鹤药业 | 1.90 | 0.30 | 25.95 | 5.41 | 16.61 |

| 同仁堂 | 1.91 | 0.64 | 24.70 | 7.96 | 19.54 |

| 天坛生物 | 0.51 | 0.43 | 48.20 | 14.35 | 10.64 |

| 复星医药 | 1.30 | 0.10 | 40.94 | 11.99 | 16.44 |

| 浙江医药 | 2.94 | 1.72 | 19.22 | 4.41 | 3.79 |

| 健康元 | 1.68 | 0.45 | 26.73 | 9.84 | 22.74 |

| 康美药业 | 2.11 | 0.11 | 37.66 | 3.87 | 4.64 |

| 哈药股份 | 1.08 | 0.48 | 46.53 | 10.78 | 10.15 |

| 华北制药 | 0.55 | 0.22 | 87.34 | 8.17 | 6.14 |

| 中值 | 1.80 | 0.47 | 26.90 | 8.18 | 13.54 |

(续表)

| 证券简称 | 资本支出/折旧和摊销 | 非流动资产/总资产 |

| 2007 | 2008 | 2009 | 2007 | 2008 | 2009 |

| 东阿阿胶 | 2.35 | 1.50 | 2.76 | 33.79 | 38.66 | 21.55 |

| 云南白药 | 0.43 | 8.65 | 14.24 | 14.30 | 9.09 | 16.59 |

| 华润三九 | 2.80 | 12.88 | 1.71 | 17.22 | 48.80 | 46.07 |

| 新和成 | 1.03 | 3.36 | 3.27 | 48.58 | 38.65 | 48.05 |

| 华兰生物 | 6.95 | 3.01 | 3.40 | 49.98 | 41.12 | 37.39 |

| 双鹤药业 | 1.27 | 2.44 | 2.10 | 37.10 | 37.16 | 39.17 |

| 同仁堂 | 0.40 | 0.40 | 0.56 | 28.31 | 25.25 | 22.82 |

| 天坛生物 | 1.45 | 3.60 | 2.76 | 50.44 | 49.04 | 51.06 |

| 复星医药 | 1.53 | 1.58 | 2.57 | 66.15 | 67.94 | 71.31 |

| 浙江医药 | 1.39 | 1.06 | 1.19 | 47.97 | 40.34 | 37.72 |

| 健康元 | 1.16 | 0.94 | 1.37 | 53.54 | 57.14 | 52.77 |

| 康美药业 | 7.66 | 11.61 | 10.77 | 33.50 | 45.77 | 43.96 |

| 哈药股份 | 0.49 | 0.44 | 0.70 | 37.20 | 35.12 | 34.53 |

| 华北制药 | 0.38 | 0.52 | 1.33 | 53.18 | 49.22 | 50.24 |

| 中值 | 1.33 | 2.01 | 2.34 | 42.58 | 40.73 | 41.56 |

注:保守速动比率 = (货币资金+交易性金融资产+应收票据+应收账款+其他应收款)/流动负债。该指标剔除了流动资产当中的存货及待摊费用等变现能力不强的项目的影响,是较为严格的短期偿债能力指标。

数据来源:Wind资讯、广发期货发展研究中心整理