存量资金博弈持续 配置上抓大放小

| ||

|

在1月市场出现一定幅度的调整后,2月行情一度备受各方期待,然而期盼的止跌回升行情终究没有出现,最终月线依然收阴。经过连续两个月的调整,3月行情能否实现逆袭值得关注。对此,权威卖方机构观点认为——

●新增资金进入A股意愿比较低。首先,近期大盘持续调整对市场情绪有较大的负面影响;其次,最近几个月房地产市场,特别是一线城市房地产火爆,对资金吸引力明显强于股市;再次,证券结算金额还在持续下滑通道中;最后,在全球政策分化趋势未变的环境下,人民币贬值和资金外流的压力仍然存在。

●3月份公布的上市公司盈利和宏观数据等基本面整体难超预期,宽松货币对股市的边际影响在减弱。资金存量博弈将成为3月行情的主要特征,预计市场将以弱势震荡为主。

●综合近期政策、信贷、库存、价格四方面因素的影响。最终确定3月行业组合为:房地产、基础化工、煤炭、纺织服装、交通运输和银行。

⊙中信证券

基本面难超预期 关注三大结构性看点

我们认为3月基本面整体难超预期,结构上的看点可能来自基建、养老服务、绿色发展三个领域。

首先,中期来看,中国经济能否保持中高速发展,一定程度上取决于供给侧结构改革能否取得成效。而短期面对经济周期性下行压力进一步加大、结构性矛盾进一步凸显等问题,中央经济工作会议提出在适当扩大总需求的同时,着力加强供给侧结构性改革。同时,稳增长将更加吃重、投资愈发重要,重点领域改革深化为经济提供新活力新动力,工业的转型升级直指实体经济发展命脉,绿色发展要实现新的突破,服务业的放松管制将激发形成新的增长点。

我们认为,整体上,如果这些预期得以兑现,特别是M2的增速目标和财政赤字率目标超过预期,那么政策宽松预期会对3月份的市场有一定支撑作用。结构上,有可能超预期的领域,或者说市场亮点可能来自以下三个方面:1、创新投融资模式,城市“地上地下”相关的基建投资;2、养老服务全面放开激活市场;3、绿色发展酝酿突破,制度建设成关键抓手。我们多次强调,中期来看,制约全球市场的隐忧还是在于全球经济前景较差和主要经济体货币政策分化。

一方面,目前世界经济局势较差,市场依旧缺乏强劲的经济基本面作为支撑。即便是被认为较之其他经济体更加稳健、确定性相对较高的美国,全面复苏还为时尚早,就业数据依旧难言乐观。另一方面,在主要经济体金融周期不同步的背景下,美国与欧、日、中等经济体货币政策的分化将继续存在。由于美元在国际货币体系和国际金融市场的主导地位,美元加息而其他经济体货币依然趋于宽松使得全球资本单边流量加大,正式加息之前,资金就开始追逐美元资产,美元指数上升;而资金对美债的追逐使得加息之后美国的长端利率也难以提升。这种资金大规模单边流动很容易受美联储加息预期以及世界主要经济体货币政策方向的变化影响,从而导致全球权益市场高波动。

在这种隐忧未消的背景之下,展望来看,海外市场中期很难乐观,但不同的市场回调的触发因素有所区别。对于美国,当前估值水平处于历史高位,在加息周期背景下,估值很难出现改善,甚至还是有较大回调压力。同时美国去年四季度经济数据环比修正远远高于预期,加大加息的可能性;对于欧洲和日本,欧洲银行危机和日本经济增速放缓是制约股指上行的最大基本面限制因素;对于新兴市场,经济并未出现明显的改善迹象,且汇率波动、资金流出的压力还在,极易受到美国加息的影响,且一旦全球市场波动,新兴市场的振动幅度会显著高于其他市场。

资金面:新资金入场意愿较低

从周小川行长在G20的表态和近期央行公开市场操作判断,宏观流动性仍有宽松的空间和可能,但新增资金进入A股意愿比较低。最近几个月房地产市场,特别是一线城市房地产火爆,对资金吸引力力明显强于股市;再次,证券结算金额还在持续下滑通道中;最后,全球政策分化趋势未变的环境下,人民币贬值和资金外流的压力仍然存在。

央行宽松仍有空间,我们认为3月宏观流动性偏正面,但其对A股市场边际影响降低。目前阶段,央行的货币政策是影响流动性最重要的因素,市场信心脆弱的情况下,可能央行对货币政策的表态更是影响预期的关键:其一,春节后央行在公开市场释放信号基本打消紧缩的顾虑。MLF等工具对冲,并再次下调利率,6个月利率从3%下调至2.85%,1年期利率从3.25%降至3.0%,显示出央行不但对短期逆回购对冲意图,同时尽量对冲资本外流并降低利率,央行的“宽松”倾向不变。市场利率指标显示,短端货币市场7天回购利率维持在2.5%附近。其二,央行周小川行长最新的相关表态显示,货币政策仍有空间和工具。

3月大势研判:存量博弈 弱势震荡

对于3月大势研判,我们认为需关注两点:首先,3月份公布的上市公司盈利和宏观数据等基本面整体难超预期。其次,宽松货币对股市的边际影响在减弱,且在政策的支持下,房地产对流动性的竞争力明显提高。市场下跌已导致部分散户资金流出,证券账户结算金最新余额16625亿元,继续下滑。货币政策的放松,流动性的外溢并没有给股市带来新增资金,房地产市场的复苏更可能吸收居民财富。

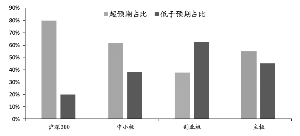

存量博弈将成为3月行情的主要特征,预计市场弱势震荡为主。创业板等小市值股票,基金普遍超配。在没有新入资金情况下,传媒,计算机等行业难再有超额收益。相反,对一些周期品种如建筑,房地产,钢铁等行业,市场普遍低配。如果经济企稳,PPI回升,可能会有博弈资金进入。

整体上,我们判断3月份市场走势震荡偏弱,且市场风险偏好波动对各板块影响有普遍性。3月份具体配置我们建议以退为进,抓大放小:从业绩稳定性与行业贝塔两个角度判断,更推荐传统行业的大盘蓝筹,而中小创整体风险相对较大。具体行业选取时,我们结合各行业景气情况,综合近期政策、信贷、库存、价格四方面因素的影响。最终确定3月行业组合为:房地产、基础化工、煤炭、纺织服装、交通运输和银行。为此,我们对各行业具体分析如下:

房地产:我们认为最关键最核心的仍然是房地产去库存政策。根据近期一线二线城市的草根调研来看,在三部委关于房地产交易环节契税及营业税优惠政策之后,商品房价格开始上涨,房市开始升温,3月成交量会上升。相对于整体的需求下滑,房地产行业业绩增速相对稳健。因此,综合行业政策与基本面,我们认为3月份可以超配地产。

基础化工:在整体产能过剩的背景下,基础化工行业是民营企业主导,去产能较快,库存过剩的根源已经消除,目前部分行业价格上涨较快,比如涤纶产业链和乙烯产业链。这种价格强势有望在3月份继续。在3月份,我们认为可以超配基础化工。

煤炭:产能过剩的格局虽然没变,但是短期内行业已经有所变化。一是煤炭价格下降到400元每吨之后,很多企业减产,供给在减少;二是秦皇岛港库存目前仅350万吨左右,是2009年以来的最低水平了,而正常水平是500-600万吨。从这两个因素来看,我们认为煤炭现货价格目前的反弹还能持续。因此,3月份我们看好煤炭。

纺织服装:对整个工业部门库存,我们认为还没有到底部,但对部分行业而言,已经接近底部,比如纺织服装行业。在经历过去几年去库存之后,纺织服装行业库存压力明显下降,库存接近底部。去年四季度由于天气原因销售不佳,但今年1月份天气寒冷销售超预期,今年行业恢复正增长可期。尤其是运动鞋服板块,在2016年奥运会和全民体育政策刺激下,该板块具有相对明确的乐观增长预期。从今年1-2月数据来看,原材料价格继续下降,但产成品价格上涨加快,这意味着纺织服装行业盈利能力将会提升。

交通运输:虽然经济整体仍在下行,但反映国际航运景气的BDI指数在创历史新低之后近期已经有所上行,后期大幅下降的可能性不大,同时物流行业景气整体仍在往上走。从估值角度看,现在行业处于历史估值低点,如铁路运输达历史最低市净率水平,3月份可以关注。

银行:1月份信贷天量以及央行对信贷政策窗口指导,降低投资者对2月信贷预期,目前市场一致预期在8000亿,我们认为实际信贷数据会超出此预期。同时,银行股的估值也接近历史低位。在市场偏谨慎的预期下,我们认为银行具有防御特征,因此建议标配银行。

综合以上分析,3月份股票组合十个标的为恒逸石化、保利地产、桐昆股份、潞安环能、西山煤电、山东黄金、好想你、上海机场、贵人鸟、兴业银行。