吉林成城集团股份有限公司关于对上海证券交易所对公司

2016年年度报告的第二次事后审核问询函的回复公告

证券代码:600247 证券简称:ST成城 编号:2017-035

吉林成城集团股份有限公司关于对上海证券交易所对公司

2016年年度报告的第二次事后审核问询函的回复公告

本公司董事会及全体董事保证本公告内容不存在任何虚假记载、误导性陈述或者重大遗漏,并对其内容的真实性、准确性和完整性承担个别及连带责任。

吉林成城集团股份有限公司(以下简称“公司”)于2017年6月12日收到上海证券交易所上证公函【2017】0725号《关于对吉林成城集团股份有限公司2016年年度报告的第二次事后审核问询函》(以下简称“《问询函》”),现根据上海证券交易所的要求,公司就《问询函》中有关问题回复如下:

一、回复披露,公司2015年度已背书转让终止确认的应收票据10.23亿元,2016年度已背书转让终止确认的应收票据3.06亿元,均系支付货款。截至2016年末,公司应收票据余额2.5亿元,背书票据用途均系预付商品采购款。公司票据来源主要为客户背书转让。请公司进一步说明在采购环节支付大额预付款及采用票据进行结算的主要考虑,并结合采购货物的品类解释是否符合一般商业惯例,是否有损公司正常利益。

回复:

根据《票据法》第十条的规定:票据的签发、取得和转让,应当遵循诚实信用的原则,具有真实的交易关系和债权债务关系。票据的取得,必须给付对价,即应当给付票据双方当事人认可的相对应的代价。公司票据的来源主要为客户和债务人背书转让的票据,公司收到票据后面临选择贴现和背书转让给其他公司二种方式,然而贴现可能会付出一定的贴现成本,相对贴现,背书转让给其他公司可能更符合公司的战略规划要求,增加公司的贸易业务收入,改善公司的持续经营能力。

公司与供应商签订的《贸易合作协议》对交易商品进行了约定,包括不限于有色金属、粮油等,根据交易商品的品类来看,大宗商品的预付款和采用票据进行结算,主要是遵守了公司经营管理制度和内部控制制度决策程序,采用票据进行结算符合贸易公司的一般商业惯例。另外支付大额预付款也是考虑公司资产的安全性,尽量避免公司债权人影响公司的正常经营,使公司的利益受到损失。

二、回复披露,2015年度已背书转让终止确认的应收票据中,部分票据的出票人或背书人(即上一手)为天津众鑫联谊国际贸易有限公司、天津中智国际贸易有限公司第二分公司、上海隆岳国际贸易有限公司;而其余部分票据中,上述公司为被背书人(即下一手)。请公司说明上述公司同时为公司应收票据背书人和被背书人的原因。请会计师核查并发表意见。

回复:

2015年度,公司孙公司上海君和向上海隆岳国际贸易有限公司采购商品(丁苯胶/聚乙烯)实现采购成本为414,558,940.07元、向天津众鑫联谊国际贸易有限公司销售商品(丁苯胶/二辛脂)实现营业收入463,050,678.87元、向天津中智国际贸易有限公司第二分公司采购商品(二辛脂)实现采购成本为93,576,063.94元、向天津中智国际贸易有限公司销售商品(丁苯胶/聚乙烯)实现营业收入268,780,090.42元,虽然天津中智国际贸易有限公司作为上海君和客户而其二分公司是上海君和供应商,但上海君和向天津中智国际贸易有限公司销售的丁苯胶、聚乙烯和向其二分公司采购的二辛脂不是同一种商品,而由于款项结算均与天津中智国际贸易有限公司本部完成,因此存在收票人和被背书人为同一人的情形。天津众鑫联谊国际贸易有限公司和上海隆岳国际贸易有限公司分别是上海君和的客户和供应商,2015年,上海君和共收到天津众鑫联谊国际贸易有限公司背书的票据577,922,201.79元,作为上海君和的销售货款和预收货款。此后因天津众鑫联谊的采购需求下降,要求上海君和将多收的预收款项退回。因此公司通过背书转让票据的方式向天津众鑫联谊退回款项117,128,346.5元。2015年上海君和通过背书转让票据的方式向上海隆岳国际贸易有限公司支付了采购结算款和预付货款310,034,641.79元。此后因上海君和客户需求量下降,上海君和采购需求相应下降,因此上海君和将多预付给上海隆岳的款项收回,上海隆岳通过背书转让票据的方式支付给公司85,034,641.79元。以致出现同时作为应收票据背书人和被背书人的情形。

三、回复披露,2016年度期末应收票据2.5亿元的出票日期均为2016年12月29日,公司收到票据的日期为12月30日,期间经过两次背书。(1)请公司说明上述票据一日内经过两次背书转让的原因,并核实上述票据的真实性;(2)请公司补充披露公司与上述票据上一手背书人(天津天厚国际贸易有限公司、宁波宝骏恒诚贸易有限公司、天津信达鑫贸国际贸易有限公司)之间的交易背景,包含协议内容、协议签署时间、款项支付时间,以及是否存在撤销交易的情况等;(3)请公司补充披露,公司与2.5亿元票据中的出票人、第一手被背书人(深圳骥驰国际贸易有限公司、天津巨金峰工贸有限责任公司、上海大钰国际贸易有限公司)之间是否存在业务往来、资金往来和其他关联,以及其具体情况。请会计师核查并发表意见。

回复:

(1)2016年12月,公司董事会召开第八届十九次会议,授权公司管理层成立债权债务清理小组,该小组成立后,通过与债务人、债权人进行联系和沟通,将公司应收回的款项进行追讨,进行债权催收,和债权人进行协调安排债务清偿事宜(详见公司在上海证券交易所2016年12月15日披露的《八届十九次董事会决议公告》,公告编号2016-040)。16年初公司与天津天厚、宁波宝骏、天津信达签订合作协议约定了2016年度的贸易额,并据此预付了商品采购款,后由于多方面原因贸易额没有完成,公司欲将预付款收回,因此公司债权债务清理小组要求以上三家单位于2016年末前预付款项及时返还完毕,由于公司要求返还款项的时间紧迫,以上三家单位为了按照约定时限还款,以致存在将12月29日开具的票据于12月30日背书转让给公司的情形。此结果属于债权债务清理小组积极催讨的工作成果之一。

根据公司《票据登记薄》的记载,上述票据全部为银行承兑汇票,承兑到期日为2017年3月16日至29日期间,承兑时间至今已经过去二个月,从背书转让收票单位反馈的信息来看,无任何单位向公司表示票据的承兑存在问题或向公司表达过退票行为,部分单位经过有关银行的查验证明票据是真实有效的,从而证实:上述票据票据的真实性不存在质疑的情形。

(2)上海君和与票据第一手背书人交易的相关信息

■

(3)公司及孙公司上海君和与深圳骥驰国际贸易有限公司、天津巨金峰工贸有限责任公司、上海大钰国际贸易有限公司不存在业务往来、资金往来和其他关联关系。

四、回复披露,公司向天津金可莱支付款项9985万元后未进行交易,原因系交易商品金属镍存在市场价格波动,在购买商品客户未能与公司签署销售合同的情况下,公司为避免库存增加而未履行合同。请公司结合金属镍的市场价格走势、公司供销模式、未履行采购合同的后续责任等,说明公司上述交易的合理性。

回复:

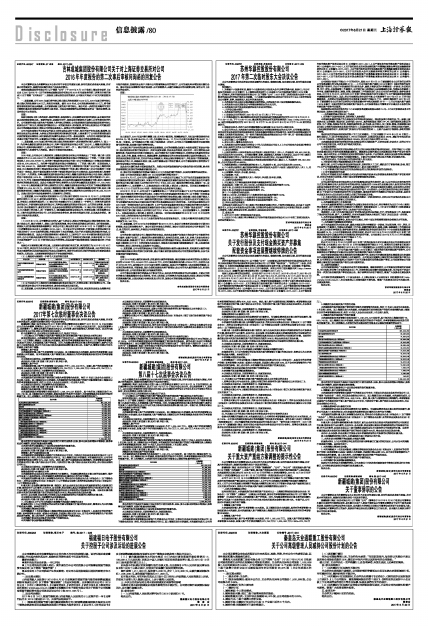

■

如上图显示,2016年国内镍市震荡上扬,年末有小幅回调。监测数据显示,年初国内镍现货均价在69162.5元/吨,年末在85412.5元/吨,全年涨幅23.5%。11月24日达到全年最高价格95937元/吨,创一年新高。由于采购成本不断上涨,市场风险进一步加大,公司担心市场震荡风险将带来面临销售亏损的可能,故观察市场行情等待时机。

公司是以客户为导向的服务型大宗商品销售商,公司的供销模式是首先与供应商签订贸易合作协议(部分供应商没有签订贸易协议),约定年度贸易额,交易商品的种类,据此支付一定比例的商品采购预付款,待具体交易时再签订采购合同。当公司确定客户后签订销售合同,并按照合同条款约定交易品种、品质、价格、数量、交货方式、货款结算等,根据销售合同的内容向供应商签订具体的采购合同,与供应商完成货权交接手续,支付完毕商品采购款后,将商品货权转移给客户,并收取客户的销售货款。假如商品价格上升,采购成本将会上涨,从而不能满足客户的低价需求,公司不能在面临亏损的情况下进行交易导致公司的利益受损。

因此合同未履行是多方面原因造成的。后续公司会采取措施保护公司资金的安全和完整,要求供应商将前期已经预付的采购款项偿还给公司。

五、请公司补充披露向武汉晋昌元提供3.31亿元担保所履行的程序,以及相关董事的表决情况。

回复:公司向武汉晋昌元提供3.31亿元担保所履行的程序如下:

2013年4月9日,公司召开七届董事会第二十六次会议审议通过了《关于为武汉晋昌源经贸有限公司提供连带责任担保的议案》,同意公司为武汉晋昌源在交通银行股份有限公司湖北省分行申请的银行承兑汇票之敞口部分人民币叁亿伍仟万元(¥350,000,000)提供连带责任担保,期限为一年。会议应到董事9人,实到董事9人,议案表决结果:9票同意、0票反对、0票弃权。同时该议案被提交至2013年5月13日召开的2013年第一次临时股东大会并获得审议通过。

2013年11月30日,公司召开了七届董事会第三十二次会议审议通过了《关于为武汉晋昌源经贸有限公司提供连带责任担保的议案》,同意公司为武汉晋昌源经贸有限公司(以下简称“武汉晋昌源”)拟在交通银行股份有限公司湖北省分行申请的银行综合授信之敞口部分(敞口部分总额不超过人民币伍亿元(¥500,000,000))提供连带责任担保(实际担保额度以经公司股东大会议审议通过后公司与交通银行股份有限公司湖北省分行签订的《最高额保证合同》约定为准。本次担保总额包含公司2013年第一次临时股东大会审议通过的《关于为武汉晋昌源经贸有限公司提供连带责任担保的议案》中所述的公司为武汉晋昌源在交通银行股份有限公司湖北省分行(以下简称“湖北省交行”)申请的银行承兑汇票之敞口部分人民币叁亿伍仟万元(¥350,000,000))。会议应到董事9人,实到董事9人。议案表决结果:9票同意,0票反对,0票弃权。同时该议案被提交至2013年12月16日召开的2013年第三次临时股东大会并获得审议通过。

根据公司于2017年2月22日从银行取得的企业信用报告显示,目前公司需承担担保责任的实际额度为33,100万元。

六、回复披露,公司2016年末存货账面价值4917.15万元,在会计师事务所进驻现场审计期间已经销售,商品已经转移给客户。请公司说明存货盘点的情况,请会计师说明是否对公司存货进行了盘点、盘点的时间、具体情况,并核实公司存货的真实性。

回复:

公司的存货主要为孙公司上海君和的库存商品,库存商品在资产负债表日均存放于公司租赁的仓库中储存,在资产负债日,上海君和的主要经营管理人员包括总经理、业务人员、财务人员在仓库对公司的商品数量、质量进行了盘点,对采用仓储系统进行管理储存的商品,登录系统进行了查证和核实。根据上海君和2017年1月的存货盘点总结显示,现场盘点结存数量与账面数量保持一致,无盘盈和盘亏的情形,相关人员并对盘点总结签字予以确认。

七、回复披露,公司亏损的原因是由于银行贷款逾期而计提的大量财务利息、应收款项计提的坏账准备和被法院起诉承担的预计负债导致,请公司量化说明前述原因对公司经营盈利的影响,以及不及时偿还银行贷款的原因。

回复:

公司2016年度计提的财务利息、应收款项计提的坏账准备、被法院提起诉讼承担的预计负债损失分别为5106.83万元、2434.23万元、8454.08万元,另外计提投资收益负数4728.52万元,四项支出合计20723.66万元,是导致公司2016年度亏损的主要原因。如果公司不能降低上述四项指标的数据,公司承担的财务利息、坏账准备、预计负债和投资损失将不断增加,给公司带来大量的债务负担,经营状况将面临亏损,公司经营盈利能力有待提高的情形。

公司不能及时偿还银行贷款是由于资金不充足,没有多余的流动资金可以用来偿还,目前公司拥有的资金只能勉强维持企业正常经营。针对上述局面,公司将寻求大股东及其他方协助,解决公司的银行贷款清偿问题,从而达到减少财务利息支出的目的,改善公司的经营能力和盈利水平。

特此公告。

吉林成城集团股份有限公司董事会

2017年6月21日