上海航天汽车机电股份有限公司

关于对上海证券交易所

证券代码:600151 证券简称:航天机电 公告编号:2018-002

上海航天汽车机电股份有限公司

关于对上海证券交易所

《关于对上海航天汽车机电股份有限公司出售股权及电站项目事项的问询函》回复的公告

本公司董事会及全体董事保证本公告内容不存在任何虚假记载、误导性陈述或者重大遗漏,并对其内容的真实性、准确性和完整性承担个别及连带责任。

2018年1月2日,公司收到上海证券交易所《关于对上海航天汽车机电股份有限公司出售股权及电站项目事项的问询函》(上证公函【2018】0016号)(以下简称《问询函》),公司对《问询函》进行了认真的研究和落实,现就函件中涉及的问题回复如下:

2017年12月30日,你公司披露,通过公开挂牌方式,上海航融新能源科技有限公司(以下简称航融新能源)以2.65亿元受让了公司所持有的甘肃上航电力运维有限公司(以下简称上航电力)75%股权;同时公司转让井陉太科光伏电力有限公司、榆林太科光伏电力有限公司等11家光伏电站项目公司,合计5.36亿元。根据本所《股票上市规则》第17.1条规定,请公司就以下事项作进一步核实和补充说明。

一、根据已披露公告,公司2017年三季度归母净利润-2.44亿元,通过转让上航电力75%股权,可实现税前股权转让投资收益约2.27亿元。请公司结合转让该公司股权的考虑,补充披露是否存在通过本次转让获得非经常性收益以避免亏损的交易动机。

回复:

自2012年开始,公司光伏产业终端以“开发-投资-建设-出售-运维电站”为公司核心盈利模式,其中运维服务由上航电力负责。随着国内近几年装机容量的快速扩大,光伏电站运维服务的未来发展前景良好。上航电力转让75%股权前,运维服务的对象主要是公司自建电站和已出售电站,运维容量有限,且客户集中度较高,制约了上航电力的发展,鉴于此,公司认为控股上航电力已并非必须。本次转让公司所持上航电力75%股权,有利于上航电力引入外部投资者,实现股权结构多元化,进一步提升上航电力的市场占有率,提高其经营盈利能力和市场竞争力。本次股权转让,不会损害公司及全体股东,特别是中小股东的利益。出售后,公司仍持有上航电力25%股权。

本次股权转让属于公司正常的资产交易行为,所获得的非经常性收益可以有效改善公司经营业绩,但不存在通过本次转让获得非经常性收益以避免亏损的交易动机。

二、根据前期公告,截至2016年12月31日,上航电力净资产为5,701.94万元,2016年度实现营业收入为7,164.45万元,净利润为2,464.54万元,截至2017年9月30日,上航电力净资产为5,152.98万元,2017年1-9月实现营业收入为6,163.20万元,净利润为1,781.04万元。采用收益法对上航电力全部股权评估值为3.54亿元,评估增值近600%。请公司补充披露:(1)在近年上航电力收入未出现大幅增加的情况下,评估的依据和增值较高的合理性;(2)摘牌方航融新能源为公司关联方,结合行业情况及市场类似案例,本次转让价格的公允性。

回复:

(1)在近年上航电力收入未出现大幅增加的情况下,评估的依据和增值较高的合理性;

上海申威资产评估有限公司对本次交易出具了评估报告(沪申威评报字〔2017〕第0331号),评估基准日为2017年7月31日,股东全部权益价值评估值为354,000,000.00元。本评估报告已经中国航天科技集团公司备案。上海申威资产评估有限公司具备从事证券、期货业务资格。

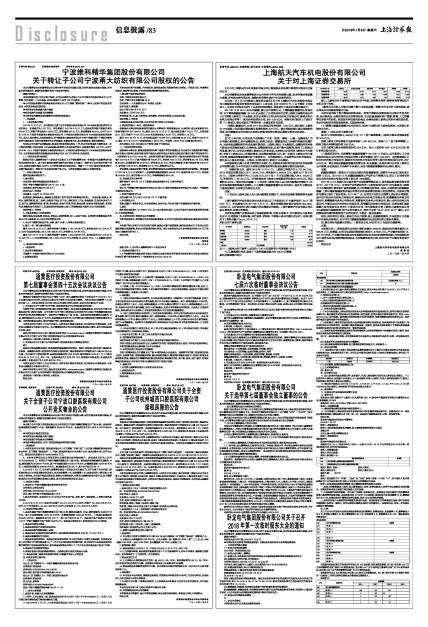

光伏电站运维行业整体尚处于发展初级阶段,同类公司较少,在可获取公开信息的企业中,公司挑选了东润环能、兴竹信息、萨纳斯、木联能4家公司做比对分析。具体比较如下(资料来源:Choice,2018.1.3):

对标公司市盈率比较

■

注:*1、上航电力的市盈率=成交价/(2016年度经审计的净利润*75%)

*2、从谨慎原则考虑,剔除了市盈率偏离度极大的205.67后测算

盈利及营运能力对比

■

综上,上航电力的市盈率低于对标公司平均值,而销售毛利率、销售净利率等均优于对标公司平均值。

上航电力目前收入大部分来源于集中式电站运维,预测分布式光伏市场的发展,该公司未来可持续盈利能力可期。

本次评估采取了资产基础法和收益法,因资产基础法仅能反映企业资产的自身价值,而不能全面、合理的体现企业的整体价值,也无法涵盖诸如客户资源、商誉、人力资源等无形资产的价值。收益法的评估结果更全面、合理地反映上航电力的所有者权益价值,故本评估结论采用收益法结果,且其结果合理。

(2)摘牌方航融新能源为公司关联方,结合行业情况及市场类似案例,本次转让价格的公允性。

参照(1)对标公司市盈率分析:

按2016年度净利润2,464.54万元,15.11倍市盈率测算,上航电力股东全部权益价值3.72亿元。

按照上航电力评估基准日当期净利润1,891.89万元,按照15.11倍市盈率测算,上航电力股东全部权益价值2.86亿元。

本次上航电力股东全部权益价值3.54亿元,处于上述价值2.86-3.72亿元之间,转让价格具备公允性。

三、根据前期公告,关联摘牌方航融新能源于2016年12月成立,当月即受让了公司所持有的尚义太科光伏电力有限公司等3家公司股权,合计2.44亿元。本次继续受让井陉太科光伏电力有限公司、榆林太科光伏电力有限公司等9家光伏电站项目公司,合计4.74亿元。请公司结合航融新能源的经营业务,补充披露上述两次项目公司及上航电力公开挂牌,是否就受让方的条件予以限定,是否与航融新能源提前达成转让意向。

回复:

航融新能源是一家致力于打造业内领先的新能源投资、运营的平台公司,股东累计投资12亿元。2016年12月,航融新能源通过产交所公开挂牌方式,受让了公司持有的尚义太科光伏电力有限公司等3家公司100%股权。

2017年10月,根据《企业国有资产交易监督管理办法》(国务院国资委财政部令第32号),2017年10月,公司在产交所就持有的13家电站项目公司100%股权及上航电力75%股权转让事宜进行信息预披露,公开征集意向投资者。期间,公司收到包括航融新能源、上海申能新能源投资有限公司等在内的多家潜在收购方的投资意向,并按规定程序与意向方进行了初步洽谈。2017年11月,公司在产交所正式挂牌上述标的公司股权,其中对井陉太科光伏电力有限公司、榆林太科光伏电力有限公司、刚察鑫能光伏电力有限公司、刚察绿能光伏电力有限公司、刚察祯科光伏电力有限公司、砚山太科光伏电力有限公司、宁夏吴忠太科光伏电力有限公司、淄博耀阳光伏电力有限公司、甘肃张掖汇能新能源开发有限责任公司合计9家项目公司100%股权和甘肃上航电力运维有限公司75%股权进行捆绑挂牌,经产交所审核认定,符合产交所“公开、公正、公平”原则,公开挂牌期间的操作流程符合产交所的规定,也符合一般交易原则。

因此,两次项目公司及上航电力的公开挂牌,除上述捆绑挂牌外,并未就受让方的条件予以其他具体限定,也不存在与航融新能源提前达成实质性转让意向的情形。

四、请公司补充披露本次转让11家项目公司,对公司2017年度的业绩影响。

回复:

本次转让的11家电站项目公司合计装机容量为260MW,股权成交价格总额为53,583.29万元。经测算,公司可实现税前股权转让收益5,473.29万元,产业链内含利润13,787万元左右。产业链内含利润由为电站提供的组件未实现内部销售利润、为电站提供的EPC服务未实现内部销售利润构成,本次随着电站的出售,相应光伏产业链内含利润予以实现。

特此公告

上海航天汽车机电股份有限公司

董 事 会

二〇一八年一月六日