(上接78版)

(上接78版)

备注:2018年度公司由于当期净收回资金项目的回款合计额(项目的应收回款大于应付付款)大于新发生垫资项目垫资合计额(项目的应付付款大于应收回款),当年度环保工程与系统集成业务产生了2378万元的资金净流入。

报告期内,公司针对环保工程与系统集成业务的验收模式及结算特点,并结合企业会计准则的相关规定,公司首先识别合同中约定的安装调试义务,然后在相关设备安装调试义务完成后,公司认为其已将商品所有权上的主要风险和报酬转移给购买方,并根据取得的客户验收报告确认销售收入的实现,相关会计处理符合《企业会计准则》的规定。

结合上述三年环保工程与系统集成业务的收入、回款情况可以看出,近年来,该类产品的销售收入逐年增加,前期垫资回款情况良好,但受各具体项目处于不同的实施阶段影响,导致各年度间垫资额波动较大。进入2019年度,因受本期新增芜湖市朱家桥污水处理厂一期、二期提标改造工程(含税合同额8910.9万元)、南淝河中游重点排口初雨污染控制工程(含税合同额8408.1万元)、大官塘机电工程(含税合同额14049万元)等大型项目进入项目前期实施阶段,公司需要先行向供应商支付设备、材料等款项等导致报告期的项目垫资额大幅增加。

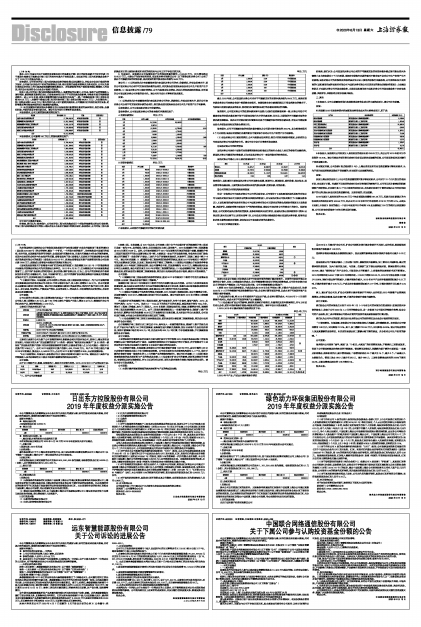

(3)补充披露预付款项期末余额前五名以及报告期内新增预付款项的具体情况,包括对象、金额和用途,并说明是否存在关联关系。请公司年审会计师事务所发表意见。

本报告期末,公司主要的预付款项情况如下:

■

本报告期末,公司新增100万以上的预付款情况如下:

■

年审会计师事务所意见:

经核查,我们认为:报告期内,公司在环保工程与系统集成项目中采取的垫资模式符合行业惯例;环保工程与系统集成项目的收入确认符合《企业会计准则》的相关规定;报告期末,公司环保工程与系统集成项目的主要预付款项所对应的供应商与公司之间不存在关联关系。

6.年报显示,报告期内公司投资活动产生的现金流量净额为-2142.08万元,同比增加流出5015.27万元,主要由于为取得更高利息,在国机财务有限责任公司(以下简称国机财务公司)办理了部分不可提前支取的定期存款,因此受限的货币资金期末余额为5500万元。

请公司:(1)以列表形式补充披露报告期内在国机财务公司的存、贷款情况,并结合利率水平,说明公司在财务公司办理不可支取定期存款的合理性,相关资金使用受限是否会对公司生产经营产生不利影响;(2)结合财务公司目前经营情况、公司与其资金往来情况、相关内控和风险防范制度,分析说明公司在国机财务公司存款的安全性。请公司年审会计师事务所发表意见。

回复:

(1)以列表形式补充披露报告期内在国机财务公司的存、贷款情况,并结合利率水平,说明公司在财务公司办理不可支取定期存款的合理性,相关资金使用受限是否会对公司生产经营产生不利影响。

①报告期内,公司无在国机财务公司贷款情况。

②报告期内,公司在国机财务公司的各类银行存款情况如下:

A活期存款情况 单位:万元

■

B定期存款情况 单位:万元

■

C报告期末,未到期不可提前支付的银行定期存款

单位:万元

■

截止2019年底,公司在国机财务公司尚有不可提前支付的定期存款余额为5500万元,该类定期存款业务是公司在综合考虑中短期资金安排后,在确保资金安全前提和满足日常运营资金的需求下,为获取比活期存款更高的收益,而对暂时闲置的资金进行的存款结构临时性调整。

报告期内,公司在财务公司的活期存款利率与当期人民银行活期基准利率一致;财务公司给于可提前支取的定期存款利率不低于同期商业银行水平的优惠利率;同时点、同期限的不可提前支取的定期存款利率略高。因此公司对部分暂时闲置资金开展不可提前支取的定期存款业务,符合公司确保资金安全并获取更高收益的资金管理目标。

报告期末,公司不可提前支取的定期存款余额仅占公司期末货币资金的26.47%,且全部将在期后6个月内到期,该部分定期银行存款的暂时不能支取不会对公司生产经营产生不利影响。

(2)结合财务公司目前经营情况、公司与其资金往来情况、相关内控和风险防范制度,分析说明公司在国机财务公司存款的安全性。请公司年审会计师事务所发表意见

①国机财务公司的经营情况

国机财务公司是经中国银行业监督管理委员会批准成立的具有企业法人地位的非银行金融机构。据国机财务公司提供的财务数据,近年来国机财务公司一直保持稳定的经营状况。

国机财务公司最近三年主要财务指标如下(万元):

■

报告期内,国机通用主要在国机财务公司开展资金结算、票据开立、票据贴现、委托贷款、保证保函、现金管理等金融业务,主要的资金往来情况表现为资金结算、活期存款、定期存款。

②公司的相关内控和风险防范制度

为进一步规范公司与国机财务公司之间的关联交易,公司制定了《国机通用机械科技股份有限公司与国机财务有限公司关联交易的资金风险防范制度》,并与国机财务公司协商签订了《金融服务协议》。《国机通用机械科技股份有限公司与国机财务有限公司关联交易的资金风险防范制度》从信息披露、风险评估、风险防范等方面规定了严格的防范制度,确保公司在财务公司的资金日常安全。根据该制度,公司定期对国机财务的经营资质、业务和风险状况进行评估,当国机财务出现风险情形(例如:证照过期、资本充足率不足、经营失信等)时,公司会及时采取全额或部分调出在国机财务存款、暂停向国机财务存款等风险应对措施,切实保证公司在国机财务的存款安全。

年审会计师事务所意见:

经核查,我们认为:公司在国机财务公司办理的不可提前支取的定期存款余额占货币资金期末余额较小且全部在期后6个月内到期,该部分定期银行存款的暂时不能支取不会对公司生产经营产生不利影响;国机财务公司为经银监会批准的具有独立法人资格的非银行金融机构,公司按照股东大会批准的《国机通用机械科技股份有限公司与国机财务有限公司关联交易的资金风险防范制度》、《金融服务协议》与国机财务公司开展金融业务,未发现国机通用在与国机财务公司开展金融业务中存在信息披露、风险评估、风险防范方面存在重大缺陷。

三、其他

7.年报显示,公司未披露报告期内机械制造业务营业成本的主要构成项目,请公司补充披露。

回复:

补充披露2019年度报告期内机械制造业务营业成本的主要构成项目,见下表:

■

8.年报显示,报告期内公司收到计入其他收益的政府补助620.83万元,约占公司2018年经审计净利润的13.15%。请公司核实并说明相关政府补助是否达到应当披露的标准,公司是否按规定及时履行了信息披露义务。

针对前述问题,公司依据《格式准则第2号》、上海证券交易所行业信息披露指引等规定要求,认为不适用或因特殊原因确实不便披露的,应当说明无法披露的原因。

回复:

依据上海证券交易所《上市公司信息披露监管问答》等规定要求,公司对于12个月内发生的政府补助,应当累计计算。考虑到不同类型的政府补助对财务指标的影响不同,公司可以区分影响利润和影响资产两种情况,分别累计其12个月内收到的政府补助,并依据分别累计计算的金额占公司净利润或资产的比例,确认是否达到信息披露标准。达到标准的,应当披露。

2019年度计入其他收益的620.83万元中包含递延收益摊销191.29万元,扣除后当年新确认的与收益相关的政府补助为429.54万元,约占公司2018年经审计净利润的4719.70万元的9.1%,未到达《股票上市规则》规定的最近一个会计年度经审计净利润10%且金额超过100万的临时公告披露标准,公司已经在定期报告中对有关事项进行披露。

特此公告。

国机通用机械科技股份有限公司

董事会

2020年6月13日