(上接52版)

(上接52版)

2)公司多菌灵、甲基硫菌灵、环嗪酮等系列产品生产所需的氯甲酸甲酯、氯甲酸乙酯等只能从外部采购,产品生产成本上升进而增加营业成本。以上两方面的影响最终会导致公司营业毛利和净利润有所减少。

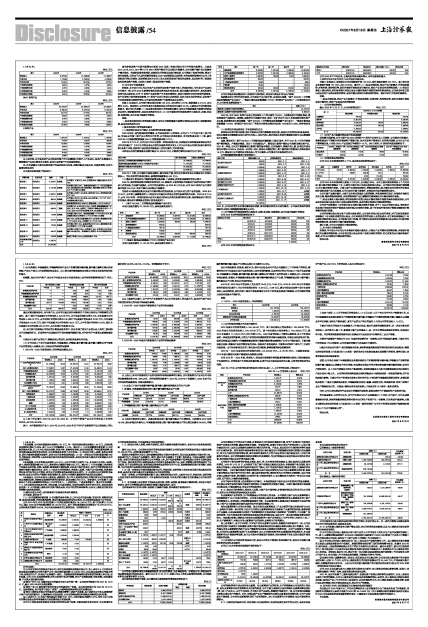

经测算,如公司光气停产,对公司半年度及本会计年度营业收入及净利润的影响情况如下:单位:万元

■

通过对前述数据分析,光气停产后,公司可以通过对外采购相关中间体以保持生产和销售的正常运行。其中:预计半年度减少公司营业收入224.78万元,占半年度总营收比例0.15%,全年度减少公司营业收入899.10万元,占全年预计总营收比例0.61%;预计半年度减少营业成本37.69万元,全年度减少营业成本150.82万元;预计半年度减少公司净利润140.31万元,占半年预计净利润18.15%,预计全年度减少公司净利润561.22万元,占全年预计净利润36.3%。

注:光气停产对影响公司净利的计算假设条件如下:充分考虑了相关产品的从业人员的工资和相关产品装置的折旧。拆除的电气仪表部分用于现有装置的提档升级,光气炉用于宁夏蓝丰新建装置使用。

目前公司主要产品的生产、销售活动正常进行,各项经营业务有序开展。

(3)公司过去三个会计年度多菌灵、甲基硫菌灵、环嗪酮、氯甲酸甲酯、氯甲酸乙酯等以光气制备产品的营业收入金额及占比、毛利及对净利润的贡献率

1)2018年-2020年度营业收入明细构成金额及占比

单位:万元

■

从上表中可以看出,2018年、2019年、2020年,公司光气制备产品占公司营业收入分别为36.98%、42.23%、38.36%。

其中,光气制备相关产品中,2018年、2019年、2020年自产光气产品制备的产品占营业收入的比重分别为24.66%、29.31%、17.03%。详细数据如下所示:

单位:万元

■

从以上数据可以看出,自产光气产品制备的产品占公司营业收入的比重不大,因此光气停产对公司经营活动的正常开展不构成重大影响。

2)2018年-2020年度光气制备相关产品的毛利贡献率

单位:万元

■

3)2018年-2020年度光气制备相关产品的净利润贡献率

单位:万元

■

从上述近三年光气制备相关产品的毛利和净利润贡献率可以看出,光气制备相关产品对公司毛利的贡献率稳定在28%~36%之间,对净利润的贡献率中,2018年、2019年中贡献较小,2020年由于公司净利润的基数较低,导致贡献率较大。

(4)过去三个会计年度氯甲酸甲酯、氯甲酸乙酯外部采购及自行生产比例

1)多菌灵、甲基硫菌灵制备过程中氯甲酸甲酯外购及自产比例

■

2)环嗪酮制备过程中氯甲酸乙酯外购及自产比例

■

从上述统计数据可以看出,多菌灵制备过程中氯甲酸甲酯自产比例较低,已经降至2020年的14.16%,绝大多数以外购为主;甲基硫菌灵制备过程中氯甲酸甲酯自产的比例已经降至55.50%,环嗪酮所需的氯甲酸乙酯自产比例也从接近80%降至59.06%。

会计师核查意见:经核查,我们认为:蓝丰生化结合光气作为公司重要化工中间体停产的情况,测算的对公司半年度及本会计年度营业收入及净利润的影响,以及所列示的公司过去三个会计年度多菌灵、甲基硫菌灵、环嗪酮、氯甲酸甲酯、氯甲酸乙酯等以光气制备产品的营业收入金额及占比、毛利及净利润贡献率,多菌灵、甲基硫菌灵制备过程中氯甲酸甲酯外购及自产比例,环嗪酮制备过程中氯甲酸乙酯外购及自产比例,符合公司实际情况。

4.2019年、2020年公司营业收入为分别为15.04亿元、13.42亿元,2019年、2020年公司扣除非经常性损益后归属于上市公司净利润分别为-5.22亿元、-0.48亿元,请公司结合过去两个会计年度营业收入及利润情况,说明拆除3套光气制备装置对公司生产经营是否造成严重影响,公司持续经营能力是否存在重大不确定性。

回复:

(1)2019一2020年度营业收入、净利润情况

■

(2)公司持续经营能力不存在不确定性

2019年度公司实现营业收入150,443.47万元,其中农化板块主营业务收入135,938.97万元;2020年度公司实现营业收入134,197.09万元,其中农化板块主营业务收入124,830.83万元,较2019年度减少11,108.14万元,同比下降8.17%。2020年度营业收入下降的主要原因:①上半年特别是第一季度受疫情的影响,正常生产经营活动所需原材料的采购与运输受限,导致企业经济效益下滑;②第四季度因以供能为主的硫酸装置设备停车维修的频次增加而影响了公司生产稳定运行。目前关键设备己更新,装置处于良好的稳定运行状态。③根据产业发展要求,宁夏蓝丰对邻苯二胺生产工艺进行升级改造。由于没有积累充分的工程化放大应用数据,影响装置的综合效能发挥。

2019年一2020年度扣非后净利润分别为-52,209.45万元、-4,757.46万元,主要波动原因:2019年度计提信用及资产减值损失金额较大所致。

公司2019年一2020年度,营业收入、营业成本受销售价格和数量的影响发生波动,但波动幅度处于合理的区间。经营活动产生的现金流量净额、归属于母公司股东权益均为正数,正常的经营活动可以持续。

2021年上半年,公司经营活动仍然保持正常开展,其中,1-4月份的营业收入情况如下:

2021年1-4月营业收入及占比 单位:万元

■

光气停产后,2021年5月份营业收入及占比情况如下:

单位:万元

■

上述表中表明,1-4月平均每月的营业收入1.1亿元左右,4月中旬公司光气生产装置停车后,公司甲基硫菌灵及多菌灵原药生产所需原料氯甲酸甲酯、环嗪酮生产所需的原料氯甲酸乙酯重点从战略合作单位采购,保持生产稳定运行,其它产品的生产均正常运行,5月份公司的营业收入1.4亿元。

目前公司安全环保技术与设施提优工作基本完成,通过引进新的战略投资者,进一步加大资金的有效投入,在不断引入新工艺、新装备与新产品的基础上,进一步优化管理来提高经济效益,拓展国内外市场。同时将按照最新规范要求设计及建设光气合成及光气化精细化工品生产装置。

尽管光气装置停产将给公司2021年度经营业绩带来一定影响,但尚不构成重大影响。目前公司生产经营各项工作正常稳定,公司持续经营能力不存在重大不确定性。

5.请公司结合光气停产、相关装置要求拆除、原材料液氯采购受限的情况核实说明是否触及《深圳证券交易所股票上市规则》第13.3条第一款所述对公司股票实施其他风险警示的情形,请律师就上述事项核查并发表核查意见。

回复:公司农化业务中甲基硫菌灵及多菌灵原药生产所需原料氯甲酸甲酯、环嗪酮生产所需的原料氯甲酸乙酯重点从战略合作单位采购,适当增加长期合作单位等供货商氯甲酸甲酯的采购,保持生产稳定运行。以上与光气装置有关的生产配套原料,考虑到运输成本与安全因素致使部分相关原药生产成本会有小幅上升。公司的经营利润将因部分原料采购成本小幅增加受到一定程度的影响,但不会构成重大影响。目前公司生产经营各项业务正常有序开展,主营业务甲基硫菌灵原粉及制剂、多菌灵原粉及制剂、丁硫克百威原油及制剂、环嗪酮原粉及制剂、硫酸、表面活性剂、邻硝基苯胺、邻苯二胺等产品生产销售活动正常。未触及《深圳证券交易所股票上市规则》第13.3条第一款所述情形。

同时,公司正加快推进光气合成项目的提档升级改造,积极实施光气下游新材料产品转型升级。

律师核查意见:本所律师认为,光气作为蓝丰生化产品的重要化工中间体,光气停产、光气合成装置被要求拆除、原材料液氯采购受限将对蓝丰生化的生产经营产生一定影响,但未构成严重影响,未触及《深圳证券交易所股票上市规则》第 13.3条第一款所述情形“公司生产经营活动受到严重影响且预计在三个月内不能恢复正常”。

特此公告。

江苏蓝丰生物化工股份有限公司董事会

2021年6月18日