“发债补流”+“瘦身提效” 券商多措并举提升ROE

|

◎记者 唐燕飞

近年来,提升ROE(加权平均净资产收益率),成为券商发展的重要课题。2025年年报数据显示,证券行业资本使用效率显著增强,ROE呈现普遍提升态势。

业内人士表示,证券行业发展正从“通道驱动”向“资本驱动”跃迁:有的券商通过“发债补流”提升资本使用效率;有的则通过“瘦身提效”优化资本结构。

Wind数据显示,2025年A股上市券商平均ROE为6.76%,与成熟市场同业相比仍有一定的提升空间。随着优质资产收益不断提升,头部券商有望向国际一流投行迈进。

券商积极“发债补流”

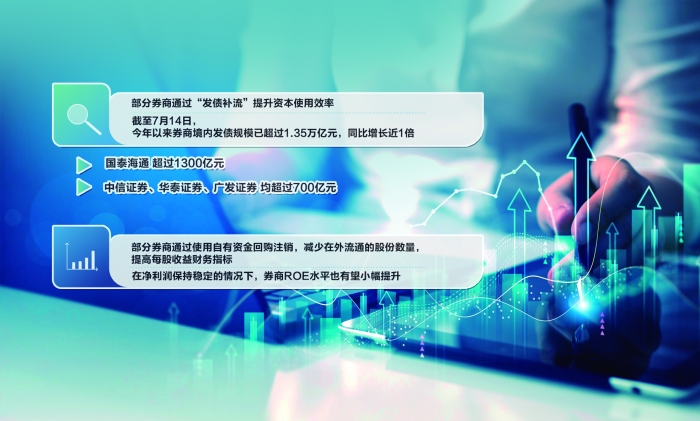

截至7月14日,今年以来,券商境内发债规模已超过1.35万亿元,同比增长近1倍。其中,国泰海通以超过1300亿元的发债规模居行业首位,中信证券、华泰证券、广发证券等券商发债规模均超过700亿元。

今年上半年,A股市场交投活跃,两融余额处于高位区间,券商在低利率窗口期集体发债,扩张净资本,能够为机构主经纪商、做市、FICC等重资本业务补充“弹药”。

“目前,新发证券公司债平均票面利率降至1.65%到1.81%的历史低位,成为驱动券商发债的动力之一。”中国保险资管协会特邀研究员卜振兴对上海证券报记者表示,对券商而言,只要资产端收益率高于发债成本,合理的“借钱扩表”便可正向拉动ROE。

国信证券非银金融团队报告称,券商以低成本负债资金撬动高收益风险资产,能够显著放大股东回报。

“券商发债融来的资金,主要被用于增强资本中介业务。两融、做市交易、收益互换及场外衍生品等客需驱动型业务,是券商净资本消耗的主要方向,具有收益稳定、波动较低的特征。”国信证券非银金融团队报告显示,2026年上半年,头部券商新发债券票面利率与所投业务年化回报率形成显著利差,能够拉动ROE中枢上移。

此外,相关资金被用于赋能券商财富管理转型。“券商发债融来的资金会投向营业部网点升级、投顾团队建设及金融科技基座搭建,驱动券商的盈利模式从单一的通道收入向多元模式转型,有望夯实ROE长期稳健增长的基石。”华南地区一位非银金融行业分析师说。

注销式回购频频出现

与“借钱扩表”形成对应的是,部分券商通过使用自有资金回购注销,减少在外流通的股份数量,提高每股收益、净资产收益率等财务指标。在净利润保持稳定的情况下,券商ROE水平也有望小幅提升。

7月11日,浙商证券公告,董事会同意公司注销回购专用账户的3878万股A股股份;7月6日,国金证券公告,董事会同意公司将2023年至2024年回购股份用于注销并减少公司注册资本,拟用于注销的回购股份共计2210万股,占公司当前总股本的0.5965%,支付金额为2.02亿元(不含交易费用);6月30日,红塔证券公告,自2025年8月11日首次实施回购以来,截至2026年6月26日,公司通过集中竞价方式累计回购股份2355万股,回购金额接近2亿元,回购用途为减少公司注册资本。

以红塔证券为例,从披露的财报数据来看,其ROE正稳步修复。2024年,红塔证券ROE为3.22%,同比提升1.86个百分点;2025年这一指标为4.88%,同比提升1.66个百分点,盈利效率的边际改善趋势清晰可见。

红塔证券ROE的提升,与其自营业务的收益增长有关。2025年,公司自营收益大增带动净利润同比增长58.84%,推动ROE上行。Wind数据显示,2025年,红塔证券发债120亿元(含短融等),优化了业务结构。同时,红塔证券持续整合优化部分营业网点,盘活了内部闲置资产。此外,红塔证券通过回购股份并注销,增厚了每股收益,短期内平滑了ROE。

国信证券非银金融团队报告称,中国证监会发布的《上市公司监管指引第10号——市值管理》明确“鼓励回购注销”,注销式回购成为一些券商的常态化市值管理工具,对ROE起到了一定的提升作用。

不过,有券商人士认为,小比例的注销式回购对券商资本结构的影响不大,还是要从业务端着手,提升资产端收益率。

券商ROE仍有上行空间

数据显示,2025年证券行业ROE呈现分化格局。其中,东方财富以超过14%的ROE排名第一,彰显其“互联网券商”模式的资本效率优势;中信证券、广发证券、招商证券、华泰证券的ROE均超过9%。与此同时,国海证券资本运用效率承压,ROE仅为3.45%。

与成熟市场同业相比,国内券商ROE仍有一定的提升空间。据统计,2025年,高盛、摩根大通的ROE均为15%左右。

中国政法大学资本金融系教授胡继晔分析称,海外投行依托成熟的衍生品做市业务与财富管理收费模式,杠杆率长期维持在高位,资本运用效率较高。而国内券商通道业务比重较大,重资本业务主要依靠方向性自营与传统的信用中介业务。

东吴证券非银金融首席分析师孙婷表示,从中长期来看,资本市场持续高质量发展,证券行业重资产业务能力和效率持续提升,未来券商ROE水平及估值仍有上升空间。