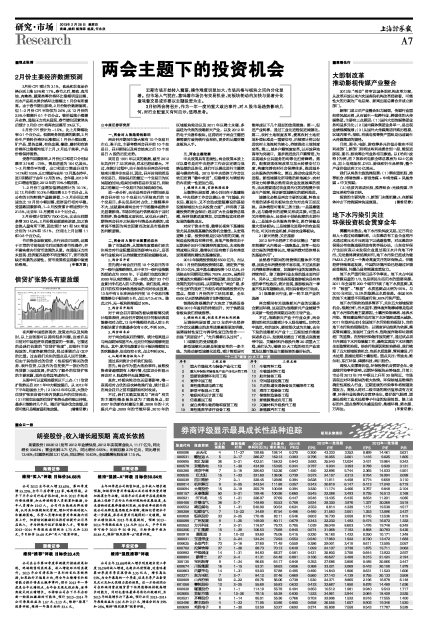

朗姿股份(002612)发布2012年业绩快报,2012年实现营业收入11.17亿元,同比增长33.63%;营业利润2.71亿元,同比增长9.55%;利润总额2.78亿元,同比增长12.46%;归属净利润2.31亿元,同比增长10.63%,全面摊薄每股收益1.15元。

海通证券

维持“买入”评级 目标价34.68元

公司2012全年收入增33.63%,第四季度增55.23%,全年门店净增133家,略超预期。去年下半年公司外延扩张加速,加之2012年起进行营运调整,加大终端销售人员配置和激励,全年人员增加1542人。公司作为高端品牌运营商,认同其加强精细化管理、增加对终端的投入和激励策略。尽管人员增加致费用率短期内明显上升,但若培训激励到位将有助提升公司单店收入,并为持续外延扩张储备人才。暂维持2013-2014年每股收益预测为1.73元和2.33元,予目标价34.68元和“买入”投资评级。

国信证券

维持“推荐”评级 目标价33.4元

公司在去年第四季度革新提升措施效果初现,终端销售明显改善,收入增速环比明显提升。2013年公司将采取一系列的变化革新举措,如果执行不偏离方向,那全年业绩增长和经营能力提升将是大概率事件。预计2013年一季度是全年业绩低点,全年会呈现先低后高,逐季爬坡式的业绩增长。不排除公司在下半年启动新一轮股权激励的可能性,预计2013-2014年公司每股收益为1.67元、2.13元,维持“推荐”投资评级,维持一年期目标价33.4元。

招商证券

维持“强推-A”评级 目标价30.84元

去年四季度公司销售加速,全年收入增长超预期,但经营性费用率偏高以及非经常性费用增加拖累全年业绩。近两年公司在新开店速度较快基础上保持了在行业内相对较快的发展速度,未来若新的发展举措顺利实施,运营效率的提升将使公司品牌发展思路更加清晰,精细化管理水平进一步提高,库存及费用问题得到一定缓解。结合业绩快报及2013年发展规划,预测2013-2014年每股收益为1.54元和2.04元,半年目标价可给予2013年20倍PE,目标价格中枢为30.84元,维持“强烈推荐-A”投资评级。

平安证券

维持“强烈推荐”评级

公司全年33.6%的收入增长明显超出前三季度26.1%的收入增速,也超出此前预期,这意味着第四季度单季实现营收3.35亿元,增长高达55%,为全年最高的一个季度,这是冬季产品备货充足以及加大促销力度的结果。这一方面说明公司在终端消费放缓背景下依然能够保持较高增长的能力,同时也意味着库存消化比较顺利,为2013年的高增长打下基础。预计公司2013-2014年每股收益为1.60元和2.17元,增速分别为39%和25%,维持“强烈推荐”投资评级。